生活保護受給者がお金を借りるのはNG?借金がある場合は生活保護を受けられるのか

![]() 更新日:2024.05.04

更新日:2024.05.04

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

生活保護の受給者が日々の生活を生活保護費だけで賄えない場合、銀行や消費者金融からお金を借りることは原則NGです。

また一方で、すでに借金のある人は生活保護を受けられるのでしょうか?

この記事では生活保護法を中心に、判例や行政の見解も紹介しながら、生活保護と借金の関係について詳しく解説していきます。

生活保護受給者がお金を借りたい場合

- 結論、生活保護受給者はお金を借りられないのが原則

- お金の借り入れ先が見つからずとも「ヤミ金」にだけは手を出してはいけない

- 生活保護中の借金は生活保護の打ち切りなどの原因になるので要注意

- 地方自治体の生活保護受給者の借金を見つける手立として福祉事務所のケースワーカーが行う訪問調査が挙げられる

- 公的貸付制度の生活福祉資金貸付制度は生活保護受給者でも利用が可能

目次

- 1生活保護受給者はお金を借りられないのが原則

- 1-1生活保護受給者の借金は生活保護の目的と相容れない

- 1-2国や地方自治体も生活保護受給者の借金を認めない

- 2生活保護受給者が金融機関からお金を借りるのは基本NG

- 2-1受給者の資産では金融機関の信用を得られない

- 2-2ヤミ金には絶対手を出さない

- 3生活保護受給中の借金は生活保護停止の原因になる

- 3-1生活保護受給中の借金は「収入」とみなされる

- 3-2生活保護受給中の借金はケースワーカーの訪問調査でバレる

- 3-3借金がバレると生活保護費返還などの処分を受ける

- 4差し迫った事情があるなら公的貸付制度の活用を

- 4-1生活保護受給者の公的貸付制度の活用は法も推奨している

- 4-2生活保護受給者が活用できる公的貸付制度

- 4-3【コラム】公的貸付制度を活用した実例

- 5借金があっても生活保護を受けられる

- 5-1無借金は生活保護の受給要件ではない

- 5-2生活保護受給者は生活保護費の中から借金返済できない

- 5-3生活保護を受ければ借金は消える?

- 5-4【コラム】借金があっても生活保護を受けられた実例

生活保護受給者はお金を借りられないのが原則

先に結論をいうと、生活保護受給者はお金を借りられないのが原則です。

生活保護受給中の借金について、これを禁じる法律の規定はありませんが、認める規定もありません。

生活保護受給者が借金できるかどうかは「生活保護の目的」から考えていくことになります。

その生活保護の目的から見ていくと、生活保護受給者はお金を借りられないのが結論となります。

生活保護受給者の借金は生活保護の目的と相容れない

生活保護受給者が借金することは、生活保護の目的と相容れず、認められません。

なぜ、生活保護受給者の借金が生活保護の目的と相容れないのでしょうか?

その考え方の流れは、次のとおりです。

生活保護の目的は健康で文化的な最低限度の生活である

↓

生活保護費は最低限度の生活に必要な金額が上限となる

↓

生活保護受給者は生活保護費の範囲内で生活するのが原則である

↓

生活保護受給者の借金は生活保護費を超える金銭取得となるため認められない

生活保護の目的は健康で文化的な最低限度の生活

生活保護の目的は、受給者が健康で文化的な最低限度の生活を送ることにあります(生活保護法1条および3条。以下「生活保護法」を「法」といいます)。

何が「健康で文化的な最低限度の生活」なのかは、生活保護費の基準を定める際の厚生労働大臣の判断に委ねられるというのが最高裁判所の考え方です。

参照:最高裁判決・昭和42年5月24日(裁判所Webサイト)

生活保護費は最低限度の生活に必要な金額が上限

生活保護費は、受給者の最低限度の生活に必要な金額を超えてはならないとされています(法8条)。

生活保護が受給者の最低限度の生活保障であること、生活保護の財源が税金であることからすれば、こうした上限の設定は当然といえるでしょう。

生活保護のうち「生活扶助」として与えられる1ヶ月分の金額として厚生労働省が示した例は、次のとおりです。

| 東京都区部等 | 地方郡部等 | |

|---|---|---|

| 3人世帯(父33歳、母29歳、子4歳) | 15万8,760円 | 13万9,630円 |

| 高齢者単身世帯(68歳) | 7万7,980円 | 6万6,300円 |

| 高齢者夫婦世帯(夫68歳、妻65歳) | 12万1,480円 | 10万6,350円 |

| 母子世帯(母30歳、子4歳、子2歳) | 19万0,550円 | 16万8,360円 |

※令和3年4月1日現在の金額。児童養育加算などを含む

参照:厚生労働省「生活保護制度に関するQ&A Q.5」より抜粋し加筆

「生活扶助」には、飲食物、衣類、電気・ガス・水道、家具などの費用が含まれます。

これらの費用1ヶ月分を上記のような金額で賄うのはギリギリの収支であり、まさに最低限度の生活費用といえるでしょう。

生活保護受給者は生活保護費の範囲内で生活しなければならない

生活保護受給者は、もともとある資産と生活保護費の範囲内で生活しなければなりません。

生活保護が最低限度の生活保障を目的とする以上、受給者は最低限度の生活、つまりもともとある資産と生活保護費の範囲内で生活をする意思で生活保護を申請したといえるからです。

| もともとある資産(給与、年金など) | 不足分→生活保護費で補う |

生活保護受給者の借金は生活保護費を超える金銭取得となるため認められない

生活保護受給者はもともとある資産と生活保護費の範囲内で生活しなければならない以上、生活保護費を超える金銭は取得できません。

借金は、生活保護費を超える金銭取得に当たるため、認められないことになるわけです。

国や地方自治体も生活保護受給者の借金を認めない

国や地方自治体の多くも、生活保護受給者の借金を認めていません。その理由について見ていきましょう。

国は間接的に生活保護受給者の借金を禁止している

国は間接的ながら、生活保護受給者の借金を認めていません。

厚生労働省は、WebサイトのQ&Aにおいて次のように回答しています。

保護費から住宅ローンを返済することは、最低限度の生活を保障する生活保護制度の趣旨からは、原則として認められません。

この回答は、直接的には生活保護費からの住宅ローン返済を禁じるものです。

一方で、生活保護受給者が住宅ローンを組めば、生活保護費から返済せざるを得なくなります。つまり、住宅ローンを組むこと自体、この回答に反する行為となります。

上記の回答は、間接的に生活保護受給者の住宅ローンを禁じるものといえるでしょう。

このQ&Aは住宅ローンについて解説していますが、借金の一例を示したもので、その他の借金についても厚生労働省の考えは同じと考えられます。

多くの地方自治体も生活保護受給者の借金を認めない

地方自治体の多くも、生活保護受給者の借金を認めない考えを示しています。

例えば大阪市は、生活保護受給者が借金をすると、「借金の返済の負担が生じることとなり、最低限度の生活の維持に支障をきたす恐れ」が生じることを理由に、認めないものとしています。

同じ考えを示す地方自治体の例を挙げると、次のとおりです。

生活保護受給者が金融機関からお金を借りるのは基本NG

一般的に借金の借入先としては、銀行や消費者金融といった民間の金融機関が考えられます。

ただ、生活保護受給者の金融機関からの借り入れは、生活保護の目的から認められないのはもちろん、金融制度上においても認められないものとされています。

ここでは、生活保護受給者が金融機関からお金を借りることの金融制度上における難しさについて解説しましょう。

受給者の資産では金融機関の信用を得られない

生活保護受給者の金融機関からの借り入れが認められないのは、受給者の資産が少なく、金融機関の信用を得られないからです。

生活保護受給者の資産というのは、もともと持っていた資産と生活保護費を足したもので、最低限度の生活費を超えてはならず、かなり限られた金額となります。

しかも、生活保護法においては、受給者の資産が全て生活費に使われることが求められます。

| もともとある資産(給与、年金など) | 生活保護費 |

このことは金融機関側からすれば、仮にお金を貸したとしても、受給者には返済に充てられる資産はなく、きちんと返してもらうことは望めないことを意味します。そうであれば、金融機関は生活保護受給者にお金を貸そうと思わないでしょう。

仮に嘘の収入で申し込んで金融機関から借りられたとしても、後で述べますが、福祉事務所にバレれば、厳しい処分が科されます。

生活保護受給者が民間金融機関からお金を借りることは無理と考えた方がよいでしょう。

ヤミ金には絶対手を出さない

お金の借入先が見つからずどんなに困っても、「ヤミ金」にだけは手を出してはいけません。

ヤミ金とは「闇金融」の略で、貸金業法で義務づけられている内閣総理大臣または都道府県知事の登録を受けずに貸金業を営む違法な事業者です。

利息制限法や出資法で定められた上限をはるかに超える金利で貸し付け、返済が少しでも遅れると、頻繁に電話をしたり、自宅や職場に押しかけたりと、借主へ法外な取り立てを行います。

ですので、ヤミ金からお金を借りることは絶対にやめましょう。

生活保護受給中の借金は生活保護停止の原因になる

生活保護受給中であることを隠したり、収入をごまかしたりすれば、もしかしたら金融機関などからの借り入れも不可能ではないかもしれません。

ただ、生活保護受給中の借金は、生活保護の打ち切りなどの原因になるので要注意です。

なぜ生活保護受給中の借金が生活保護の打ち切りにつながるのか、その仕組みについて解説しましょう。

生活保護受給中の借金は「収入」とみなされる

生活保護からもらう生活保護費は「最低限度の生活費用-総収入額」という式で計算されます。

収入だけでは最低限度の生活費用に満たない分を生活保護費で補えます。

| 総収入額 | 不足分=生活保護費 |

「収入」として思い浮かぶのは給与や年金などですが、実務では借金も「収入」に当たるとしています。いずれ返済するとはいえ、受給者が活用できる資産が増えることに変わりないからです。

生活保護を行う地方自治体の中には、そうした考えをWebサイト上で明らかにしているところがあります。

裁判例にも、生活保護受給中の借金は「収入」に当たるとしたものがあります。

参照:札幌地裁判決・平成20年2月4日(裁判所Webサイト)

借金が「収入」の一部とされると、上の図からもわかるように、総収入額が増える分、生活保護費が減ることになります。

生活保護受給中の借金はケースワーカーの訪問調査でバレる

生活保護受給中に借金をしても、生活保護を実施する地方自治体にバレなければ、生活保護費を減らされることはないかもしれません。

ただし現実はそう甘くありません。地方自治体は生活保護受給者の借金を見つける手立てを用意しています。

その手立てこそ、福祉事務所のケースワーカーが行う訪問調査なのです。

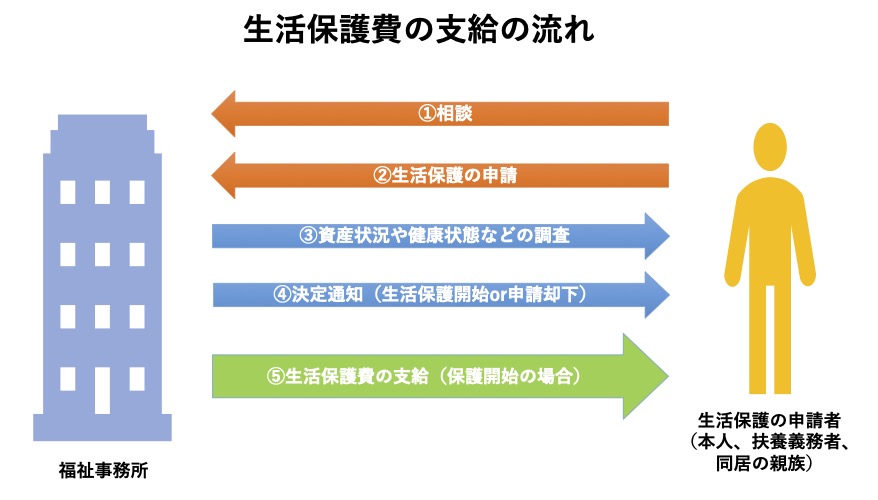

生活保護を実施するのは福祉事務所

生活保護を実施するのは都道府県、市(東京都の特別区を含む)・町・村といった地方自治体ですが、直接担当するのは都道府県や市区町村が設ける「福祉事務所」という役所です。

都道府県と市・区は必ず福祉事務所を設けなければなりません。町・村は福祉事務所の設置は自由で、福祉事務所を設けない町・村の住民については都道府県の福祉事務所が担当します。

福祉事務所は生活保護のほか、児童・母子・老人・障害者の福祉も担当しています。

都道府県が設置する福祉事務所は、都道府県庁や地方事務所の中の「〇〇県〇〇福祉事務所」などと呼ばれます。

市区町村が設置する福祉事務所は、市区役所・町村役場にて「〇〇市社会福祉課」「〇〇区生活援護課」などと呼ばれています。

次の図は、福祉事務所の生活保護についての役割を示したものです。

福祉事務所のケースワーカーが訪問や面談を行う

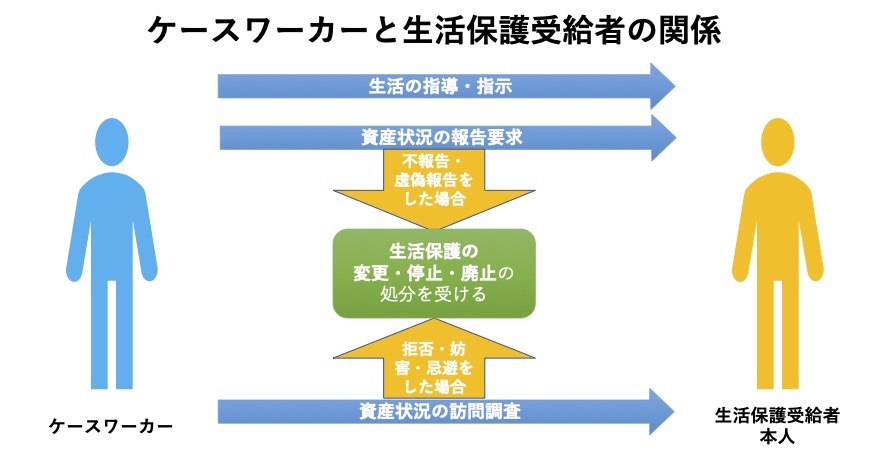

生活保護が開始されると、福祉事務所のケースワーカーが年数回、生活保護を受けている本人の家を訪問して資産状況を調査することがあります(法28条1項)。

ケースワーカーとは、福祉事務所の所員のうち福祉業務に直接携わる所員のことです。

資産状況の調査とは、預貯金通帳や給与明細書などを見て、現在どのくらいの資産があるかを確かめる作業です。

ケースワーカーの訪問は生活保護を受ける本人の同意なく行えるとされていて、同じ考えを示す判例もあります(大阪地裁判決平成16年3月18日)。

ケースワーカーの訪問に対し、これを「拒否(家に入れない)」「妨害(通帳などを見るのを邪魔する/通帳などを家以外の所に移して見られなくする、など)」すると、生活保護の「変更」「停止」「廃止」といった処分を受けます(法28条5項)。

ケースワーカーの役割を簡単な図で表すと、次のようになります。

借金がバレると生活保護費返還などの処分を受ける

ケースワーカーの訪問調査により、生活保護受給中の借金がバレると、以下の2つの処分が科されます。

- 生活保護が変更・停止・廃止される

- もらった生活保護費を返さなければならなくなる

生活保護が変更・停止・廃止される

先ほど少し触れましたが、生活保護費の変更・停止・廃止といった処分を受けます。

| 変更 | 生活保護の内容を変える(生活保護費の減額など) |

|---|---|

| 停止 | 生活保護を一時的に止める。必要になれば再開する |

| 廃止 | 生活保護を完全に止める。再開はない。必要になれば再度の申請が必要 |

借金分の生活保護費を減らしても最低限度の生活ができるのなら、生活保護費が借金分だけ減額されます(生活保護費の変更/法25条2項)。

生活保護費がなくても借金だけで一時的に最低限度の生活ができると判断され、生活保護費の支給が一時的に止まるのが保護費の停止です(生活保護費の停止/法26条前段)。

生活保護費がなくても借金だけで今後ずっと最低限度の生活ができるのであれば、生活保護費は必要ないものとされ、打ち切られます(生活保護費の廃止/法26条前段)。

もらった生活保護費を返さなければならなくなる

さらに、借金相当額の生活保護費を返還する必要があります(法63条)。

「生活保護費=最低限度の生活費用-総収入額」という計算式では、借金も収入とみなされるため、借金より後にもらった生活保護費のうち借金額に相当する分は本来もらえない生活保護費となり、福祉事務所のある都道府県や市区町村に返さなくてはなりません。

ただし、借金相当額の全額を返させることで受給者本人の生活が成り立たなくなってもいけないので、実際にどれだけの金額を返すかは、本人と世帯の自立を妨げないことを基準に、都道府県または市区町村が決めるものとされています。

差し迫った事情があるなら公的貸付制度の活用を

生活保護の受給中は借金禁止とはいえ、差し迫った事情により、借金をせざるを得ないこともあるでしょう。

そんなときは公的な貸付制度の活用をおすすめします。

では公的貸付制度とはどんなものがあるのか、具体的に見ていきましょう。

生活保護受給者の公的貸付制度の活用は法も推奨している

生活保護受給者が公的貸付制度を活用することは、法律自身が推奨しています。

生活保護を受けるには、利用できる資産・能力その他あらゆるものを活用しなければなりません(4条1項)。

どんなものを活用すべきかは、厚生労働省の通知の中に列挙されていて、公的貸付制度も含まれています。

参照:生活保護法による保護の実施要領について(昭和38年4月1日厚労省通知)

生活保護受給者が活用できる公的貸付制度

厚生労働省の通知では、次の公的貸付制度の活用が推奨されています。

生活福祉資金貸付制度

「生活福祉資金貸付制度」とは、低所得者・障害者・高齢者の世帯の生活を経済的に支えることを目的とした貸付制度です。

生活福祉資金は以下のように、生活・住宅・教育・不動産などさまざまな種類があり、利子が無利子もしくは低利子であるので、返済負担が軽くなるのが特徴です。

| 貸付対象 | 該当要件 |

|---|---|

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯(市町村民税非課税のレベル) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人がいる世帯 |

| 高齢者世帯 | 療養または介護を必要とする65歳以上の高齢者がいる世帯 |

| 資金の種類 | 貸付条件 | |||

|---|---|---|---|---|

| 貸付限度額 | 利子 | 連帯保証人 | ||

| 総合支援資金 | 生活支援費 (生活の再建) |

(二人以上世帯)月20万円以内 (単身世帯)月15万円以内 貸付期間 原則3ヶ月 最長12ヶ月 |

連帯保証人あり:無利子 連帯保証人なし:年1.5% |

原則必要 連帯保証人なしでも貸付可 |

| 住宅入居費 (敷金、礼金など) |

40万円以内 | |||

| 一時生活再建費 (技能習得、公共料金、債務整理など) |

60万円以内 | |||

| 福祉資金 | 福祉費 (介護サービス費用など) |

580万円以内 | 連帯保証人あり:無利子 連帯保証人なし:年1.5% |

原則必要 連帯保証人なしでも貸付可 |

| 緊急小口資金 (緊急で一時的な生計危機への対応) |

10万円以内 | 無利子 | 不要 | |

| 教育支援資金 | 教育支援費 (学生の生活費など) |

高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 特に必要と認める場合は、 上記各上限額の1.5倍まで貸付可能 |

無利子 | 不要 世帯内で連帯借受人 (一緒に借受人になる人)が必要 |

| 就学支度費 (入学金、授業料など) |

50万円以内 | |||

| 不動産担保型生活資金 | 不動産担保型生活資金 (不動産を担保としての 低所得高齢者世帯への貸付) |

土地の評価額の70%程度 月30万円以内 (貸付期間) ・借受人の死亡時まで または ・貸付元利金が貸付限度額に 達するまで |

・年3% または ・長期プライムレート(※1) のうち低い方の利率 |

必要 推定相続人(仮受人の 相続人になるであろう人) の中から選任 |

| 要保護世帯向け不動産担保型生活資金 (不動産を担保としての 生活保護を要する 高齢者世帯への貸付) |

土地および建物の評価額の70%程度 (集合住宅の場合は50%) 生活扶助額の1.5倍以内 (貸付期間) ・借受人の死亡時まで または ・貸付元利金が貸付限度額に 達するまで |

不要 | ||

| 実施主体 | 都道府県・指定都市社会福祉協議会 | |||

| 問い合わせ先 | 最寄りの市区町村社会福祉協議会 | |||

参照:全国社会福祉協議会WEBサイト「福祉の資金(貸付制度)」より抜粋し加筆

※1 金融機関から企業へ1年以上の期間で貸し出す際の最優遇金利。債券市場に合わせて変動する

こちらの生活福祉資金貸付制度を利用する条件は?メリットとデメリットを紹介の記事では生活福祉資金貸付制度について詳しく解説してますので参考にして下さい。

母子父子寡婦福祉資金貸付金制度

「母子父子寡婦福祉資金貸付金制度」とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦(かふ)等の生活を経済的に支えるための貸付金制度です。

なお寡婦とは、夫と死別または離婚したが再婚せず、20歳未満の児童を扶養していない女性のことをいいます。

生活福祉資金制度と同様に、仕事・教育・住宅・医療介護・結婚など、さまざまな種類の貸付金があり、いずれの貸付金の利子が無利子もしくは低利子なのが特徴です。

| 資金の種類(用途)と貸付対象 | 貸付条件 | |||

|---|---|---|---|---|

| 貸付限度額 | 利子 | 連帯保証人 | ||

| 事業開始資金 (新規事業の設備・機械などの購入) |

・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 |

個人:303万円 団体:456万円 |

連帯保証人あり:無利子 連帯保証人なし:年1.0% |

原則必要 連帯保証人なしでも貸付可 |

| 事業継続資金 (現在の事業継続のための材料などの購入) |

・母子家庭の母 ・父子家庭の父 ・母子・父子福祉団体 ・寡婦 |

個人:152万円 団体:152万円 |

連帯保証人あり:無利子 連帯保証人なし:年1.5% |

原則必要 連帯保証人なしでも貸付可 |

| 修学資金 (学校の授業料、教科書代、交通費など) |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のいない児童 ・寡婦が扶養する子 |

高校・専修学校(高等課程):月5万2,500円 高等専門学校 ・月5万2,500円(1~3年) ・月11万5,000円(4~5年) 専修学校(専門課程):月12万6,500円 短期大学:月13万1,000円 大学:月14万6,000円 大学院(修士課程):月13万2,000円 大学院(博士課程):月18万3,000円 専修学校(一般課程):月5万1,000円 |

無利子 | 親に貸し付ける場合 ・児童を連帯借受人にする ・連帯保証人は不要 児童に貸し付ける場合 ・親などを連帯保証人にする |

| 技能習得資金 (栄養士・介護ヘルパー・パソコン・簿記などの資格取得) |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

一般資金:月6万8,000円 特別資金:一括81万6,000円 運転免許取得資金:46万円 |

連帯保証人あり:無利子 連帯保証人なし:年1.0% |

原則必要 連帯保証人なしでも貸付可 |

| 修業資金 (用途は技能習得資金と同じ。貸付対象が違う) |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のいない児童 ・寡婦が扶養する子 |

一般資金:月6万8,000円 運転免許取得資金:46万円 |

無利子 | 親に貸し付ける場合 ・児童を連帯借受人にする ・連帯保証人は不要 児童に貸し付ける場合 ・親などを連帯保証人にする |

| 就職支度資金 (就職用の衣服、履物、自動車などの購入) |

・母子家庭の母または児童 ・父子家庭の父または児童 ・父母のいない児童 ・寡婦 |

一般資金:一括10万円 特別資金(通勤用自動車購入) :一括33万円 |

親に係る貸付 ・保証人あり:無利子 ・保証人なし :年1.0% 児童に係る貸付:無利子 |

親に係る貸付 ・原則必要 ・保証人なしでも貸付可 児童に係る貸付 親に貸し付ける場合 ・児童を連帯借受人にする ・連帯保証人は不要 児童に貸し付ける場合 ・親などを連帯保証人にする |

| 医療介護資金 (対象者が医療や介護を受ける費用) |

・母子家庭の母または児童 (介護の場合は児童を除く) ・父子家庭の父または児童 (介護の場合は児童を除く) ・寡婦 |

医療資金 ・一般資金:一括34万円 ・特別資金(経済困難):一括48万円 介護資金:一括50万円 |

連帯保証人あり:無利子 連帯保証人なし:年1.0% |

原則必要 連帯保証人なしでも貸付可 |

| 生活資金 (知識技能の習得中、医療介護を受けている間などの生活費) |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

一般資金:月10万5,000円 技能資金(知識技能習得中) :月14万1,000円 |

連帯保証人あり:無利子 連帯保証人なし:年1.0% |

原則必要 連帯保証人なしでも貸付可 |

| 住宅資金 (住宅の新築や購入などの費用) |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

一般資金:150万円 特別資金:200万円 |

連帯保証人あり:無利子 連帯保証人なし:年1.0% |

原則必要 連帯保証人なしでも貸付可 |

| 転宅資金 (引っ越し先の敷金、礼金など) |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

一括26万円 | 連帯保証人あり:無利子 連帯保証人なし:年1.0% |

原則必要 連帯保証人なしでも貸付可 |

| 就学支度資金 (学校の制服費用など) |

・母子家庭の母が扶養する児童 ・父子家庭の父が扶養する児童 ・父母のいない児童 ・寡婦が扶養する子 |

小学校:6万4,300円 中学校:8万1,000円 公立高校:16万円 修業施設:28万2,000円 私立高校:42万円 公立大学・短大・大学院:42万円 私立大学・短大:59万円 |

無利子 | 親に貸し付ける場合 ・児童を連帯 借受人にする ・連帯保証人 は不要 児童に貸し付ける場合 ・親などを連帯保証人にする |

| 結婚資金 (母子家庭または父子家庭の児童、寡婦が扶養する20歳以上の子の結婚費用) |

・母子家庭の母 ・父子家庭の父 ・寡婦 |

30万円 | 連帯保証人あり:無利子 連帯保証人なし:年1.0% |

原則必要 連帯保証人なしでも貸付可 |

| 所轄省庁 | 厚生労働省 | |||

| 問い合わせ先 | 最寄りの地方自治体の福祉担当窓口(福祉事務所) | |||

参照:内閣府男女共同参画局のWebサイト「母子父子寡婦福祉資金貸付金制度」より抜粋し加筆

年金生活者支援給付金制度

年金生活者支援給付金は、本来の公的年金に上乗せして支給されるものです。

厳密には年金生活者支援給付金は貸付金ではありませんが、生活保護費を補うものとして公的貸付と同じ働きをすることから、ここで紹介します。

| 対象 | 受給要件(全て満たすこと) | 給付額 |

|---|---|---|

| 老齢基礎年金受給者 | 1.65歳以上の老齢基礎年金受給者 2.同一世帯全員が市町村民税非課税 3.前年の公的年金などの収入とその他の所得との合計額が88万1,200円以下 |

次のAとBの合計額 A.5,030円×年金保険料納付済期間/被保険者月数480月 B.10,845円×保険料免除期間/被保険者月数480月 |

| 障害基礎年金受給者 | 1.障害基礎年金の受給者 2,前年所得が472万1,000 以下 |

障害等級1級の人:月6,288円 障害等級2級の人:月5,030円 |

| 遺族基礎年金受給者 | ①遺族基礎年金の受給者 ②前年所得が472万1,000円以下 |

月5,030円 |

| 手続き | いずれも日本年金機構への認定請求が必要 | |

| 問い合わせ先 | 最寄りの年金事務所 ※年金事務所の所在地は日本年金機構WEBサイト「全国の相談・手続き窓口」で紹介されている |

|

参照:厚生労働省WEBサイト「年金生活者支援給付金制度について」より抜粋

各制度の有効活用は問い合わせ先への相談から

生活福祉資金と母子父子寡婦福祉資金は無利子または低利率での貸し付けで、年金生活者支援給付金は返還が不要であり、いずれも経済弱者にとってありがたい制度です。

もし自分が貸付や給付の要件に当てはまるかもしれないと感じたら、まず最寄りの問い合わせ先に相談してみましょう。

【コラム】公的貸付制度を活用した実例

実際に公的貸付制度を活用した、生活保護受給者の事例をいくつかご紹介しましょう。

【1】生活福祉資金で家電を購入した高齢者の例

Aさんは70代の男性。奥さんと死別し、子もなく、県営団地で一人暮らし。公的年金だけでは暮らせないため、10年ほど前から生活保護を受けています。

そんなときに長年使ってきた冷蔵庫と洗濯機が寿命でそろってダウン。修理に出すより新しい製品を買った方が安いと思い、値段を調べたところ、合計6万円ほどかかるとのこと。

どちらも生活必需品のため、一日も早く取り替えたい。でも、もらっている生活保護費からはとてもねん出できない。

そこでケースワーカーに相談したところ、紹介されたのが「生活福祉資金貸付制度」でした。

ケースワーカーを通じて地元の社会福祉協議会に生活福祉資金の貸し付けを申請したところ、「福祉資金」の「福祉費」の認定が下り、借りた6万円で新しい冷蔵庫と洗濯機を購入できました。

しかも、団地の管理人さんが保証人になってくれたので、福祉資金の福祉費は無利子ですみました。

【2】母子父子寡婦福祉資金で一人娘を嫁がせた母親

B子さん(50代)は一人娘のC子さん(20代前半)と県営住宅で2人暮らし。夫とは10年前に離婚しました。

B子さんは疾患を患い働くことができませんが、障害年金の対象外です。

C子さんは高校在学時にケガをして、2級の障害年金をもらっています。自動車運転ができないため、歩いて通えるホームセンターでアルバイトをして、月5万円ほどをもらっています。

月の世帯収入はC子さんの障害年金とアルバイト代の合計11万円ほどで、母子2人の生活に足りないため、生活保護で補っています。

このたび縁あって、C子さんは障害に理解のある男性と結婚することになりました。結婚式や披露宴は行わず、両家族だけの食事会で済ます予定です。新婚旅行もありません。

ただ、新居のアパート入居費、家具その他生活用品の購入費、引っ越し費用など合わせて30万円ほど必要です。家計からのねん出は到底できません。

B子さんが市役所の社会福祉課に相談したところ、寡婦として「母子父子寡婦福祉資金貸付金制度」の「結婚資金」の貸し付けをすすめられ、申請しました。

幸い審査に通り、民生委員が保証人になってくれたことで30万円を無利子で借り受け、C子さんの新婚生活をスタートさせることができました。

公的貸付制度について紹介してきましたがこちらの国からお金を借りる方法|15の個人向け公的融資制度の条件や申請手順を解説の記事には国からお金を借りる方法を詳しく紹介してますので気になる方はご覧ください。

借金があっても生活保護を受けられる

これまでは、生活保護を受けている人の新たな借金について見てきましたが、ここからは、「すでに借金のある人が新たに生活保護を受けられるか」について見ていきます。

結論からいえば、借金のある人でも生活保護を受けることは可能です。

ここでは、借金のある人が生活保護を受けられる理由やその場合の注意点について見ていきましょう。

無借金は生活保護の受給要件ではない

借金のある人でも生活保護を受けられるのは、借金のないことが生活保護の要件でないからです。

生活保護を受ける要件は次の3つであり、借金がないことは含まれません。

- 生活保護の申請をする(法7条)

- 本人の資産だけでは最低限度の生活ができない(法8条1項)

- 本人が利用できる資産・能力など全てを最低限度の生活維持のために活用する(法4条)

厚生労働省(Q&AのQ.10)や各地方自治体(例:宮城県仙台市)も、借金があっても生活保護は受けられるとの考えを示しています。

こちらの 生活保護はいくらもらえる?6つの受給条件と実際の金額や計算方法の記事では生活保護の受給条件に付いて詳しく解説していますので参考にして下さい。

生活保護受給者は生活保護費の中から借金返済できない

ただし、借金のある人が生活保護を受けられたとしても、生活保護費を借金返済に充てることはできません。

生活保護費は、資産だけでは最低限度の生活費に満たない分を補うお金であり、これを生活費でなく借金返済に充てることは生活保護費の目的に反するからです。

先ほどの厚生労働省と仙台市のWebサイトでも同じ考えを示しています。

生活保護費での借金返済がバレると、生活保護費を本来の目的に適った使い方をしていないと判断され、生活保護の変更・停止・廃止の処分を受けるので気をつけましょう。

生活保護を受ければ借金は消える?

また、生活保護を受けても借金は消えません。

借金が消えるのは、返済完了、消滅時効の完成、相殺、債務免除など民法が定める場合だけです。

「生活保護を受ければ借金が消える」とは法律のどこにも書いてありません。

借金のある人が生活保護を受けても、借金が消えない以上、借金を返さなくてはなりませんし、返済を怠れば貸主から取り立てを受けることになります。

ただ、借金を返さないことで生活保護費が差し押さえられることはありません(法58条)。受給者の最低限度の生活を守るためだからです。

【コラム】借金があっても生活保護を受けられた実例

借金があっても生活保護を受けることができた実例を2つほど紹介しましょう。

【1】コロナ禍の派遣切りで借金を余儀なくされた元派遣社員の女性

A子さんは50代の女性。夫は入院中です。

派遣社員としてビルやホテルで清掃の仕事をしてきましたが、コロナ禍による需要激減により、派遣先から「もう来なくていい」と言われました。いわゆる「派遣切り」です。

派遣社員の需要が減っているうえ、年齢も高くなっているため、次の働き口がなかなか見つかりません。切り崩してきた預貯金も底を突き、夫の入院費の支払いもあるため、やむなく消費者金融で50万円借りました。

コロナ禍は収まる気配がなく、このままでは次の借金をすることになりそうです。孫の養育にお金のかかる子たちに支援を頼むこともできません。

A子さんは意を決して、消費者金融からの借金を40万円ほど残したまま、生活保護を申請しました。

借金があるのに生活保護を受けられるか心配でしたが、A子さんの資産状況や再就職困難な状況などから、今のままでは最低限度の生活を送れないと判断され、生活保護をもらえるようになりました。

【2】椎間板ヘルニアで長期休職し借金で生活してきた男性

Bさんは50代の男性。妻とは10年前に離婚しました。

仕事は運送業をしてきましたが、長時間の運転と重荷の積み下ろしで腰への負担が溜まり、ある日突然の激しい腰痛に襲われたのです。

受診先の医者から言われた診断名は「椎間板ヘルニア」。今までの仕事ができず休職扱いとなりましたが、症状が改善されず、復職の見通しも立たないことから、自主退職しました。

自宅療養が長く続いたため、退職金も傷病手当金も底を突き、溜まるのは消費者金融からの借金ばかりです。もうこれ以上の借金はできないと思い、決めたのが生活保護の申請でした。

消費者金融からの借金は100万円ほどありましたが、健康状態から早期の復職が見込めないこと、最低限度の生活に足る資産もないことが認められ、生活保護を受けられることになりました。

この記事のまとめ

生活保護は、全ての国民が「健康で文化的な最低限度の生活」を送れるよう、国の責任において行われます。

生活保護が国の制度であることから、財源となるのは国民が納める税金です。生活保護を受ける人は、納税者の気持ちを忘れてはなりません。謙虚な態度で、感謝しながら生活保護費をいただくことが大切です。

生活保護を受けている間にまとまったお金が必要になった人や、借金を負いつつ生活保護を受けたいと思っている人などは生活が大変でしょうが、生活保護のルールを守りながら、自分に合った方法でお金のやり繰りを見出していただきたいと思います。

監修者

監修者

行政書士有資格者

大学法学部を卒業後、裁判所に入職。裁判所書記官として、民事系事件を担当。裁判所退職後、行政書士試験に合格し、有資格者となる。

現在は「法令を根拠とした仕事」をモットーにケアマネジャーの業務に当たる一方、Webライターとして民事系の法律問題をテーマとする記事を執筆している。

法律記事の執筆では、条文と判例に重きを置いて内容の正確さを期すとともに、やわらかくわかりやすい表現を用いることで、ユーザーにとって読みやすく役に立つ記事になることを心がけている。

【保有資格】

行政書士、日本語検定準1級、介護支援専門員(ケアマネージャー)、介護福祉士