信用情報機関とは?あなた個人の銀行や借入先によって開示請求先は変わります!

![]() 更新日:2024.04.30

更新日:2024.04.30

信用情報機関とは、過去のクレジットやローンなどの取引履歴を管理・提供する機関のことです。

カードローンやクレジットカードの審査の際には信用情報を見られ、過去に事故情報がないかを確認した上で通過/落ちの判断がされます。

信用情報とは具体的にどのような仕組みなのか、ローン審査にどのような影響があるのか等を開設します。

信用情報機関とは

- 信用情報とは、クレジットやローンで過去どのような取引をしたかの情報のこと

- 信用情報に滞納記録があると、ローンやクレカの審査に通りにくくなる可能性がある

- 登録された信用情報は5年経つまでは保存されるケースが多い

- 信用情報は、インターネット・郵送・信用情報機関の窓口で開示することができる

- 信用情報の開示には最大1,000円の手数料がかかる

- 信用情報を開示すれば、今後のお金に関する計画を立てる手助けになる

目次

- 1信用情報とは?

- 2信用情報を取り扱う3つの機関を紹介

- 2-1加盟している業者は違っても3社は情報を共有している

- 3信用情報を確認する2つのメリット

- 3-11.審査落ちの理由がわかり今後の計画を立てやすくなる

- 3-22.返済状況がわからなくなったときに自身の状況を把握できる

- 4信用情報を確認する2つのデメリット

- 4-11.手続きが面倒

- 4-22.手数料がかかる(最大1,500円)

- 5信用情報機関で開示できる内容と見方

- 5-1日本信用情報機関(JICC)の開示報告書の内容と見方

- 5-2株式会社シー・アイ・シー(CIC)の開示報告書の内容と見方

- 5-3全国銀行個人信用センターの開示報告書の内容と見方

- 6開示請求する信用情報機関の選び方

- 6-1加盟している金融機関で選ぶ

- 6-23つの信用情報機関すべてに開示請求をする

- 7信用情報の開示請求方法

- 7-1インターネットで開示請求する方法

- 7-2郵送で開示請求する方法

- 7-3窓口で開示する

- 8ローン審査に悪影響となる記録とは?回復する時期は?

- 8-1信用情報の異動記録(滞納情報)とは?

- 8-2月ごとの延滞情報

- 9信用情報機関に関するQ&A

信用情報とは?

信用情報とは

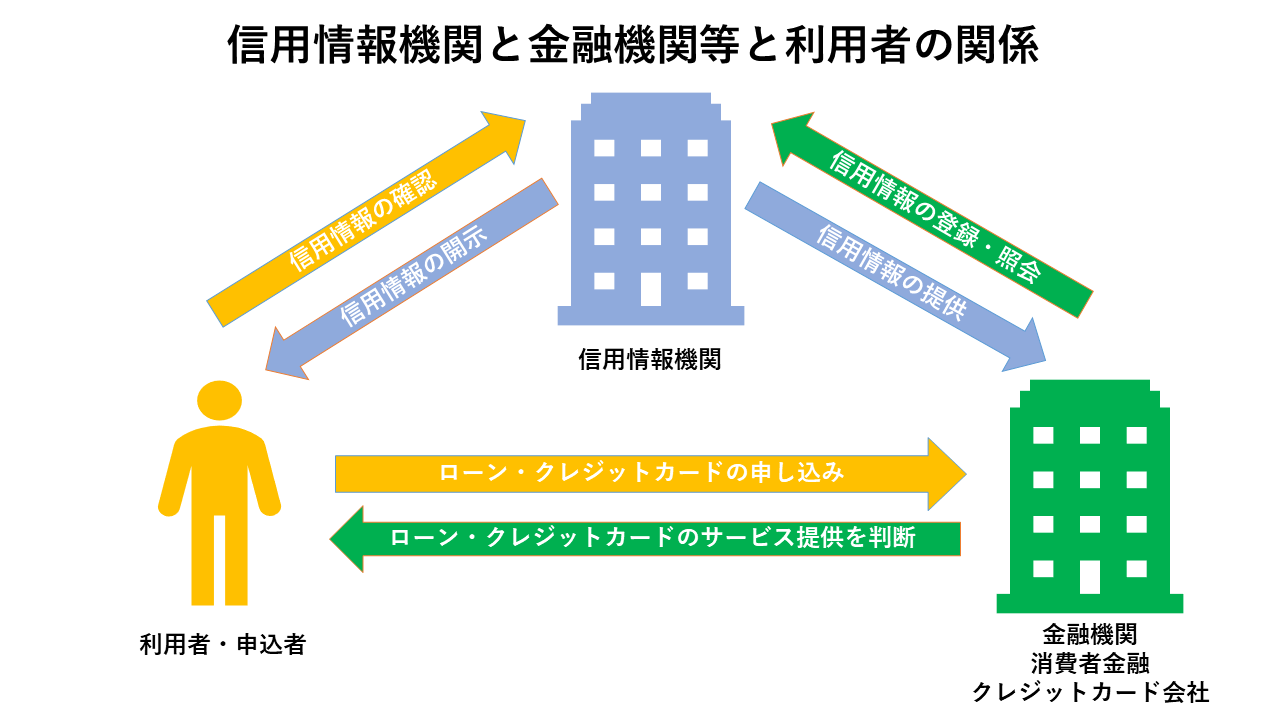

クレジットや各種ローン等の契約や申し込みに関する情報のことで、過去にどのような取引があったのか、客観的な事実を登録した個人情報のことです。

この信用情報はお金を貸しても返してくれる人なのか、信用に値する人なのかを知る手がかりとなるため、お金を借りる際に重要視されています。

クレジットやローン等の申込みを受けた金融機関は、審査の一環として信用情報機関に照会し、申込者は過去にどのような取引をしたことがあり、問題なく取引ができているのかを確認します。

たとえば以下のような情報も記載されているのです。

- 個人信用情報等

- 申込情報(ローン等の申込を受け、貸金業者が照会した事実を表す情報)

信用情報に事故がある、つまり問題がある場合は審査通過が難しくなります。

信用情報を扱う機関は3つ存在していますが、それぞれ提携して情報交流を行っています。

信用情報を取り扱う3つの機関を紹介

信用情報機関は以下3つが存在しています。

JICC

信用情報の収集・登録・管理・提供並びに交流を目的とした会社で、加盟しているのは、

- 消費者金融会社

- 流通系・銀行系・メーカー系クレジット会社

- 信販会社

- 金融機関

- 保証会社

- リース会社

CIC

主に割賦販売や消費者向けローン等のクレジット事業を行っている会社を会員とする信用情報機関で、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた、唯一の指定信用情報機関です。

加盟している会社は幅広く、

- 信販会社

- 流通系・銀行系・メーカー系クレジット会社

- 百貨店

- 専門店会

- 流通系クレジット会社

- 銀行系クレジット会社

- 家電メーカー系クレジット会社

- 自動車メーカー系クレジット会社

- 保険会社

- 保証会社

- 銀行

- 消費者金融会社

- 携帯電話会社

KSC

銀行協会が設置したもので、消費者信用の円滑化等を図るための目的で運営されている個人信用情報機関です。加盟しているのは、

- 銀行

- 信用組合

- 信用金庫

- 保証会社等

- 銀行業を営む会社等

加盟している業者は違っても3社は情報を共有している

信用情報機関のJICC、CIC、KSCはそれぞれの違う企業ではありますが、情報を共有しています。

その理由は、企業が加盟している情報機関は1社もしくは2社であり、いずれの信用情報機関に登録されている情報であっても、キャッチできなければ、正しい審査ができないからです。

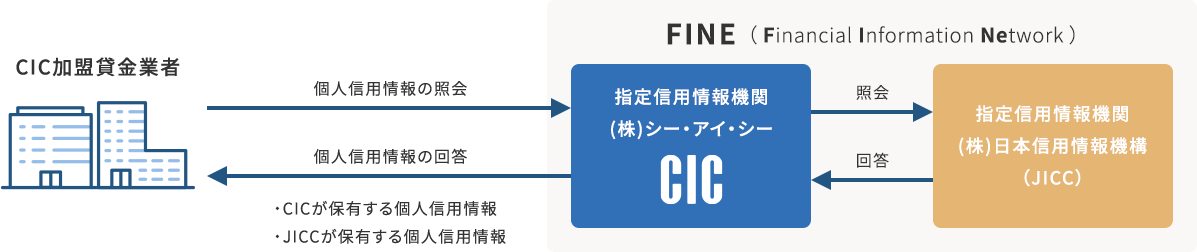

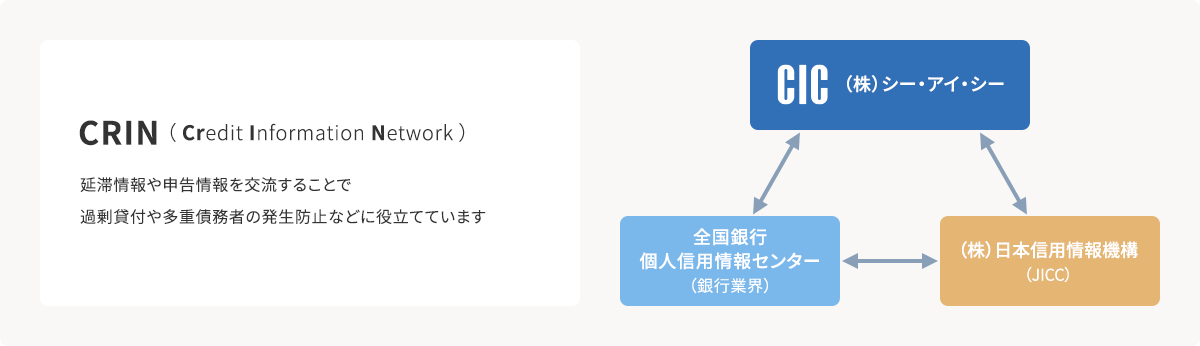

そして、信用情報機関では、「FINE」という情報交流と「CRIN」という情報交流の2つがあります。

FINEで交流する機関は、貸金業法に基づくJICCとCICの2つの機関での情報交流です。ここで交流する内容は2つあります。

出典元:CIC|FINE(Financial Information Network)とは

- 個人信用情報等

- 申込情報(ローン等の申込を受け、貸金業者が照会した事実を表す情報)

CRINで交流する機関は、自主的運用に基づくJICC、CIC、KSCの3つの機関での情報交流です。

CRINでは、各3つの信用情報機関が保有している信用情報の中から、延滞に関する情報と、各信用情報機関に申告した本人確認書類の紛失盗難に関する情報等を交流しています。

3つの信用情報機関は、CRINを通じて、単に私たちの信用の有無を確認するだけでなく、借り過ぎや貸し過ぎを防ぐとともに、多重債務者の発生させないために、効果をあげています。

出典元:CIC|CRIN(Credit Information Network)とは

CRINには協議会があり、適正な業務を行うため「情報交流(CRIN)の実施に関する個人情報保護方針」が策定されています。

信用情報を確認する2つのメリット

申込みを受け付けた金融機関等は、なぜ、信用情報を確認するのでしょうか?

申込者からすると、審査の中の信用情報の確認はちょっと厄介なモノというイメージが強いかもしれません。ただし、一見すると厄介に見えるからこそ意味があるのです。

信用情報機関には、申込者が過去において、どのような取引をしていたのか、滞りなく返済できていたのかの記録が残っています。

その記録で問題なく返済できているのなら、今回も問題なく返済できるのではないか、無理な借り入れではないかの判断をすることができます。

反対に問題があれば、同じような状態になってしまう可能性があるため、融資を控えた方が良いのでは?と判断できます。

信用情報を確認して申込者の借り過ぎや借金による生活破たんを防ぐと同時に、金融機関等の貸し倒れリスクの防止が可能になります。

つまり借りる方・貸す方、双方の安全装置の一つなのです。

1.審査落ちの理由がわかり今後の計画を立てやすくなる

信用情報には、滞納や延滞、債務整理や自己破産といった「事故」の記録が載っています。

数年の間に延滞や滞納を繰り返しているなど、いわば「心当たりがある」ので審査が不安というなら、あらかじめ信用情報を確認しておけば、審査に落ちた原因、もしくは審査に落ちそうかどうかを把握できます。

自分のステイタスや状況を前もって把握できれば、これからクレジットカードの申し込みをするときには、どのような会社を選べば良いのかの対策を立てられます。

同じく各種ローンや割賦販売の利用をするときにも、計画が立てやすくなります。

特に割賦販売の場合は、利用できなければ現金一括で購入する方法を検討することになるので、いつまでにどれくらいのお金を貯めれば良いのか、といった対策がたてられるのです。

お金に関する計画は、貯めるだけでなく支出に関する計画も大切です。効率的に計画が立てられれば、生活に安心が生まれてくるでしょう。

2.返済状況がわからなくなったときに自身の状況を把握できる

申込者のなかには、すでに複数社から借り入れをしている人もいるのではないでしょうか。

複数社から借り入れしている場合、返済日がいつだったかを忘れてしまうこともあり、「うっかり返済を忘れてしまった」ということもあるかもしれませんね。

また過去に滞納があったけど「どの会社で滞納したのか」がわからない人もいるでしょう。

このように返済状況に陥った時、自分の信用情報を開示することで、自分の信用情報がどのようになっているのか、客観的に返済状況を把握できます。

返済状況を正確に把握できれば、今後の参考になりますし、返済計画を振り返って反省もできるでしょう。

信用情報を確認する2つのデメリット

信用情報の開示を請求し確認すれば、客観的な情報を得られる等のメリットがあります。ただしデメリットがあるのも事実です。

1.手続きが面倒

信用情報の確認はよくわからない手続きですし、精神的な負担も大きくなります。

インターネット上で手続きができるといっても、それなりに労力は必要ですし、「面倒だな」と感じるケースが多いでしょう。

2.手数料がかかる(最大1,500円)

信用情報機関に開示請求をするときには、開示手数料がかかります。

開示請求方法には、インターネット開示、郵送開示、窓口開示があります。それぞれどのように違うのか確認して下さい。

~信用情報機関開示方法と手数料~

| 信用情報機関名 | 株式会社シーアイシー(CIC)(※1) | 株式会社日本信用情報機構(JICC) | 全国銀行個人信用情報センター(KSC) |

|---|---|---|---|

| インターネット | クレジットカード払い、キャリア決済 500円 | クレジットカード払い 1,000円 | なし |

| 郵送 | 定額小為替証書 1,500円 | 定額小為替証書(クレジットカードも可) 1,000円 | 定額小為替証書 1,000円 |

| 窓口 | なし(2023年2月28日(火)までで終了) | 現金500円(※2) | なし |

※1:窓口による開示サービスは2023年2月28日(火)までで終了し、2023年3月1日(水)から開示手数料はインターネットの場合で500円、郵送の場合で1,500円に改定されました(参照:「「来社開示サービスの終了」および「開示手数料の改定」のお知らせ」)。

※コロナ禍のため休止中(2021年9月現在)

開示請求するためには、申請書や身分証明書が必要になります。開示手数料は500円から1,000円です。KSCのみ郵送のみの受付になっているため、手数料は1,000円かかります。

ここで注意しておかなければならないのは、登録情報が無かった場合です。

複数社から借り入れていた場合、その金融機関等がどの信用情報機関に加盟しているかわからないときには、複数の信用情報機関に開示請求をすることになります。

もし登録情報がなかったとしても手数料は返還されません。

信用情報機関で開示できる内容と見方

開示請求を行った場合、どのような内容が開示されるのでしょうか?

確認できる内容は主に4つの項目です。

- クレジット情報

クレジットやローンをどの会社と契約したのか。契約内容のほか、支払状況や残高に関する情報が記載されています。お金の流れは細かく書かれており、契約者の氏名や生年月日や電話番号なども記載されています。 - 申込情報

新規にクレジットやローンに申し込んだとき、金融機関等が調査をするための情報です。申し込んだ会社名や申込者の氏名や生年月日や電話番号、契約予定額や商品内容なども記載されています。 - 利用記録

クレジットやローン等は、利用している途中にも審査をするのですが、そのときの信用情報を確認した記録です。①と記載内容は似ているのですが、信用情報を確認した日も記載されています。 - 参考情報

信用情報機関が独自に集めた情報や日本貸金業協会から登録を依頼された情報が載っています。個人情報とともに、申告内容とコメント等が記載されています。

日本信用情報機関(JICC)の開示報告書の内容と見方

日本信用情報機関(JICC)の開示報告書には、どのような内容が開示されているのでしょうか?

~情報開示で確認できる内容~

| 1.クレジット情報 | JICCに加盟するクレジット会社等と契約した、クレジットやローン等の契約内容や支払状況、残高などの情報です。 | 契約した会社名/氏名/生年月日/電話番号/契約の内容/契約年月日/契約額/請求された額/入金した額/残高/返済の状況/入金の状況など |

|---|---|---|

| 2. 申込情報 | 新規にクレジットやローン等を申し込んだ際に、JICCに加盟するクレジット会社等が支払能力を調査するために確認した情報です。 | 申し込んだ会社名/氏名/生年月日/電話番号/確認した日/契約予定額/申し込んだ商品の内容など |

| 3.利用記録 | JICCに加盟するクレジット会社等が、クレジットやローン等の利用途上などにおける審査のために、信用情報を確認した記録です。 | 利用した会社名/氏名/生年月日/電話番号/確認した日/確認した目的/契約の終了日など |

| 4. 参考情報 | JICCが独自に収集した情報で、本人が申告した情報や日本貸金業協会から登録を依頼された情報。住所変更や氏名の変更なども、こちらに登録されます。 | 氏名/生年月日/電話番号/申告した内容/勤務先/性別/本人の属性について/本人確認書類/コメントなど |

開示書の表紙には、申し込んだ内容が表示され、2枚目以降から、クレジット情報が掲載されています。

記載される内訳は、上記の表の内容のほか、取引形態、異動情報なども記載されています。

いずれの項目にも、ページの最後に見方の項目が儲けられていますので、見方を読みながら内容を確認しましょう。

出典元:JICC情報記録開示書項目説明書

株式会社シー・アイ・シー(CIC)の開示報告書の内容と見方

株式会社シー・アイ・シー(CIC)の開示報告書には、どのような内容が開示されているのでしょうか?

~情報開示で確認できる内容~

| 1.クレジット情報 | CICに加盟するクレジット会社等と契約した、クレジットやローン等の契約内容や支払状況、残高などの情報です。 | 契約した会社名/氏名/生年月日/電話番号/契約の内容/契約年月日/契約額/請求された額/入金した額/残高/返済の状況/入金の状況など |

|---|---|---|

| 2. 申込情報 | 新規にクレジットやローン等を申し込んだ際に、CICに加盟するクレジット会社等が支払能力を調査するために確認した情報です。 | 申し込んだ会社名/氏名/生年月日/電話番号/確認した日/契約予定額/申し込んだ商品の内容など |

| 3.利用記録 | CICに加盟するクレジット会社等が、クレジットやローン等の利用途上などにおける審査のために、信用情報を確認した記録です。 | 利用した会社名/氏名/生年月日/電話番号/確認した日/確認した目的など |

| 4. 参考情報 | CICが独自に収集した情報で、ご本人がCICに申告した情報や日本貸金業協会から登録を依頼された情報です。 | 氏名/生年月日/電話番号/申告した内容/コメントなど |

※1~3はそれぞれ各50件まで開示されます。

クレジット情報では、どのような契約をどれくらいの期間利用しているのかがわかるのかを知ることができます。

返済状況では、「異動」などの事故情報を確認できます。入金状況は、24ヶ月表示されており、アルファベットで表示される仕組みです。

| 表示 | 内容 |

|---|---|

| $ | 請求どおり(もしくは請求額以上)の入金があった |

| P | 請求額の一部が入金された |

| R | お客様以外から入金があった |

| A | お客様の事情で、お約束の日に入金がなかった(未入金) |

| B | お客様の事情とは無関係の理由で入金がなかった |

| C | 入金されていないが、その原因がわからない |

| ー | 請求もなく入金もなかった※ |

| 空欄 | クレジットカード会社から情報の更新がなかった※ |

出典元:CIC信用情報開示報告書「CIC信用情報開示報告書の見方のポイント」

全国銀行個人信用センターの開示報告書の内容と見方

全国銀行個人信用情報センター(KSC)の開示報告書には、どのような内容が開示されているのでしょうか?

~情報開示で確認できる内容~

| 1.取引情報 | ローン、クレジットカード、保証のお取引およびこれらの連帯保証人に関する情報 |

|---|---|

| 2. 不渡情報 | 当座取引の手形・小切手の不渡に関する情報 |

| 3.官報情報 | 官報によって一般に公開された破産・民事再生手続の情報 |

| 4.本人申告情報 | 本人確認資料の紛失・盗難により自分の名義を勝手に使われるおそれがある等、本人から申告があった情報 |

| 5.照会記録情報 | 会員が当センターに情報を照会した目的等を記録した情報 |

特筆すべきは、銀行業務があるため、不渡情報があることです。一般的にクレジットカードやローンの利用には関係のないものです。

それ以外の1、3、4、5は、JICCとCICとほぼ同じです。入金区分は2年間表示されますが、区分で使うマークは、KSC独自のものです。

また、KSC=JBAのため、JBAと表示されることもあります。

| 入金区分 | 内容 |

|---|---|

| 〇 | 請求を受けた金額全額またはそれ以上の入金があった |

| △ | 請求を受けた金額の一部の入金があった |

| × | 請求を受けた金額の入金がなかった |

| P | 請求を受けた金額について、事情により入金がなかった |

| ― | 請求がなかった |

出典元:一般社団法人全国銀行協会「登録情報開示報告書の見方について」

開示請求する信用情報機関の選び方

信用情報を開示請求するとき、登録されていない信用情報機関に請求しても、手数料はかかってしまいます。

そこで大切なのが、どのようにして信用情報機関を選ぶのかということです。

開示請求をする信用情報機関の選び方には2パターンあります。

まずは、自分が利用している金融機関等がどこに加盟している金融機関等なのかを確認し、登録されている信用情報機関のみに請求する方法です。

~加盟している信用情報機関~

| 金融機関 | CIC | JICC | KSC |

|---|---|---|---|

| アコム | ◯ | ◯ | × |

| プロミス | ◯ | ◯ | × |

| アイフル | ◯ | ◯ | × |

| 株式会社JCB | ◯ | ◯ | × |

| 三井住友カード株式会社 | - | - | - |

| 楽天カード株式会社 | - | - | - |

| オリエントコーポレーション | ◯ | ◯ | × |

| クレディセゾン | ◯ | ◯ | × |

| セディナ | ◯ | ◯ | × |

| 三井住友銀行 | × | × | ◯ |

| 三菱UFJ銀行 | × | × | ◯ |

| みずほ銀行 | × | × | ◯ |

| 横浜銀行 | × | ◯ | ◯ |

| 千葉銀行 | × | ◯ | ◯ |

| 楽天銀行 | × | ◯ | ◯ |

| オリックス銀行 | × | ◯ | ◯ |

| SBI新生銀行 | × | ◯ | ◯ |

| 株式会社ビューカード | 〇 | × | × |

| 楽天カード株式会社 | 〇 | 〇 | × |

| 三井住友カード株式会社 | 〇 | 〇 | × |

| 三菱UFJニコス株式会社 | 〇 | 〇 | × |

| イオン銀行 | 〇 | 〇 | 〇 |

※「-」については明確な情報が確認できませんでした

複数社から借り入れている場合や記憶が曖昧なときには、手数料が無駄になってしまうことを覚悟して、すべての信用情報機関に開示請求をする方法を取るようにします。

加盟している金融機関で選ぶ

自分が利用している(していた)金融機関等が加盟している信用情報機関のみに開示請求をすれば効率的ですし、申請手数料も無駄になりません。

~個人信用情報機関の加盟先~

| 名称 | 加盟している金融業者 |

|---|---|

| 株式会社日本信用情報機構(JICC) | アイフルを初めとする各消費者金融会社、全国保証(株)、他 |

| 株式会社シーアイシー(CIC) | 消費者金融会社、日専連、各クレジットカード会社、他 |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合、農業協同組合、信用保証会社、他 |

基本的にJICCに加盟しているのは、消費者金融会社と全国保証等です。CICに加盟しているのは、消費者金融会社、クレジットカード会社、割賦販売(利用会社)です。

KSCに加盟しているのは、いわゆる銀行や信用金庫等、また、銀行の関連会社である信用保証協会会社も加盟しています。

表からもわかるように、1つの金融業者が1社のみに加盟しているわけではなく、少なくとも、2社に加入しています。

自分の利用していた金融機関等はどこに加盟しているのかを確認し、開示請求しましょう。

3つの信用情報機関すべてに開示請求をする

どのような会社を利用していたのか忘れてしまった場合は、JICC、CIC、KSCの3つの信用情報機関のすべてに開示請求をするようにしてください。

3つの信用情報機関に開示請求をすれば、結果的にすべてを網羅した自分の信用情報を把握できます。

登録がなかったときには申請時に支払った手数料は無駄になってしまいますが、いつまでも悩むことはなくなりますし、登録情報がない=事故の記録がないことを意味します。

手数料を払ったとしても、自分の状況を前向きに捉えられるようになりますので、ある意味メリットでもあると考えても良いですね。

信用情報の開示請求方法

信用情報を確認する方法としては以下3つの方法があります。

- インターネット開示

- 郵送開示

- 窓口開示

請求方法によって、手数料が500円もしくは1,000円という違いがあるほか、情報を確認できるまでの時間にも違いがあります。

インターネット開示は、日本全国どこからでも開示請求することができるのがメリットです。支払いはクレジットカードになります。

郵送開示は、必要な内容を記入した書類と手数料の定額小為替証書1,000円分を郵送します。申込みに必要な書類は一人ひとり違います。

自分に必要な書類にはどのような書類なのかを確認し、過不足なく準備することが必要です。ただ、開示報告書が届くまでは10日間ほどかかってしまいます。

窓口開示は信用情報機関の窓口に出向いて手続きする方法です。ただし利用できるのは平日のみです。手数料は最も低額の500円で現金払いのみです。

3つの開示方法が利用できるのは、JICCのみであり、コロナ禍のため、窓口での取り扱いできない場合もあります。なおKSCは郵送のみの受付です。

インターネットで開示請求する方法

インターネットで開示請求をする場合、各機関での基準は以下のようになります。

| JICC | CIC | KSC | |

|---|---|---|---|

| サービス日時 | 毎日午前3時~4時までと毎月第3木曜日の午前0時から8時までを除く時間 | 毎日 8:00~21:45 | 取り扱いなし |

| ご用意いただくもの | スマホのみ | スマホ、PC等 | - |

| 手数料 | 1,000円 | 500円 クレジットカード、キャリア決済 | - |

| 詳細 | クレジットカード、コンビニ、オンラインバンキング等で支払い可。 | 開示報告書はPDFファイルにて表示されるため、「Adobe Reader」のインストールが必要。 | - |

~情報開示までの4ステップ~

STEP1 利用環境、クレジットカードを確認する

↓

STEP2 クレジット契約で利用した電話番号から指定の電話番号に電話する

↓ 受付番号を取得し、1時間以内に操作する

STEP3 自分の情報を入力

↓ 取得した受付番号を入力する

STEP4 開示情報の表示

↓ パスコードを入力すると、開示報告書を見ることができる

※情報開示後、開示がされた確認のはがきが送付される。

郵送で開示請求する方法

郵送で開示請求をする場合、各機関での基準は以下のようになります。

| JICC | CIC | KSC | |

|---|---|---|---|

| サービス日時 | いつでもOK | いつでもOK | いつでもOK |

| ご用意いただくもの | 開示申込書、手数料、本人確認書類2点 | 開示申込書、本人確認書類、手数料 | 開示申込書、本人確認書類、手数料 |

| 手数料 | 1,000円 | 1,500円 定額小為替証書 | 1,000円 定額小為替証書 |

| 詳細 | 開示申込書は、HP上の「開示申込書作成フォーム」から、必要事項をご入力し、作成する。 | 開示申込書は電話でも取り寄せることができる。 | 定額小為替証書以外にも、コンビニで本人開示手続き利用券を購入できる(1,200円程度)。 |

ここでCICの開示請求方法をもとに、どのような流れになっているのかを説明します。

~情報開示までの4ステップ~

STEP1 信用情報開示申込書を記入

↓ HP上からダウンロード

STEP2 手数料(1,000円)を用意する

↓ ゆうちょ銀行で定額小為替証書を用意する

STEP3 申込と本人確認

↓ 申し込みに必要な書類を準備する

STEP4 必要書類等を投函

↓ 「郵送開示センター」へ郵送する

※約10日で、開示報告書が届く。

窓口で開示する

窓口で開示請求をする場合、各機関での基準は以下のようになります。

| JICC | KSC | |

|---|---|---|

| サービス日時 | 平日 | 取り扱いなし |

| ご用意いただくもの | 手数料、本人確認書類2点 | - |

| 手数料 | 500円 | - |

| 詳細 | コロナ禍のため、窓口での取り扱いを休止中。 | - |

※CICの窓口による開示サービスは2023年2月28日(火)までで終了し、2023年3月1日(水)から開示手数料はインターネットの場合で500円、郵送の場合で1,500円に改定されました。

窓口の場合、コロナ禍であることや信用情報機関の諸事情によって、休止になっていることがあります。

その場合は、インターネットもしくは郵送で開示請求をすることになります。窓口での開示を希望する場合は、あらかじめ現在の運営状況を確認しておきましょう。

ローン審査に悪影響となる記録とは?回復する時期は?

信用情報機関に「事故」の記録が載っている場合には、その後の生活にのなかで、影響が出てしまうことがあります。

特に、新たにローンなどでお金を借りたいと考えている場合、過去に延滞・滞納していた記録が残っていると貸す側は

「本当に返してくれる人なのか?」

「最初は返済できても、途中から返済が滞ってしまうのでは?」

と、疑いの目を向けることになってしまいます。これは仕方のないことです。

信用情報機関の返済の記録は、単にお金をどのように返しているのかの記録だけでなく、その人の信用記録でもあり、信用の積み重ねの記録とも言えるでしょう。

信用情報機関の記録には、たとえばマイホームのローンを組むときにも悪影響が出てしまう可能性があるのです。

ただしいつまでもこのような状態が続くわけではありません。一定期間が過ぎれば、回復します。

信用情報の異動記録(滞納情報)とは?

信用情報の中で、滞納情報は「異動」として記録が載ることになります。実際に、「異動」の記録が載ってしまったときには、どれくらいの期間、登録されるのでしょうか?

~登録期間一覧表~

| 内容 | 詳細 | 登録期間 |

|---|---|---|

| 延滞遅延 | 期日から3カ月以上入金されていない情報 | 延滞継続中 |

| 延滞解消 | 入金されて延滞がなくなった情報 | 延滞解消日から1年以内 |

| 債権回収 | 契約先が強制執行、支払い督促などの法的手続きをした情報 | 発生日から5年以内※ |

| 債務整理 | 契約先に返済金額の減額等を申し入れた情報 | 発生日から5年以内 |

| 保証履行 | 保証会社が本人に代わり支払いを行なった情報 | 発生日から5年以内 |

| 保証契約弁済 | 契約先が保証会社から一括支払いを受けた情報 | 発生日から5年以内 |

| 強制解約 | 支払延滞等が原因で、カード会社から契約を解除された情報 | 発生日から5年以内 |

| 代位弁済 | 返済不能になった際、保証会社に支払いを肩代わりしてもらった情報 | 発生日から5年以内 |

延滞遅延の場合は、延滞している間は記録が残り続けます。延滞が解消しても、解消した日から1年は登録され続けることになります。それ以外の登録期間は5年です。

月ごとの延滞情報

なかには、異動情報が記録されるほどの延滞をしていない場合でも、ローン決済を何回も延滞している場合には、ローンの審査に通りにくくなる可能性があります。

延滞が解消しているから大丈夫と思うかもしれませんが、何度も何回も延滞をしているというのは、うっかり返済日を忘れているのではなく、返済するお金が無いから延滞しているのではないかと金融機関等は考えます。

資金繰りが厳しいときには、正直にその状態について、金融機関等に相談するようにしてください。

金融機関等によっては返済額の見直しをしてくれたり、返済日を変更するなど対応してくれます。

もっとも避けたいのは、返済が遅れていても、そのままにしてしまうことです。遅れる前に連絡して下さい。

信用情報機関に関するQ&A

多くの人が気になる質問をQ&Aで答えていきます。

-

A

家族がいろいろな会社からお金を借りていたり、督促状等が届いたのを見たりした場合、どのような状況にあるのか気になりますね。

ただし信用情報の開示請求は、とてもデリケートな内容が含まれています。

たとえ家族であったとしても、プライバシーや個人情報保護の観点から、契約している本人以外による開示請求はできませんし、申込みの受け付けもしていません。

不安な場合には直接本人に聞くのが一番です。

-

A

ローンが組めなくなる可能性があるなら、登録されている情報を訂正したり、削除したいと思うかもしれませんね。

ただし、登録内容が事実であれば、訂正・削除はできません。これはあくまでも私たち消費者を守るために行われていることなのです。

-

A

契約継続中及び契約終了後5年以内となります。ただし、「時効の援用」をしたときには、時効のもとになった起算日に遡って完済したこととなります。

自己破産をした場合は、免責確定の事実を証明できる資料を用意し、自分自身で金融機関等の登録会社に連絡が必要です。

その理由は、必ずしも裁判所から通知があるわけではないため、登録会社が免責の事実を知らないままで古い情報が残ってしまい、情報を更新できないことがあるからです。

信用情報機関に関するまとめ

信用情報を各機関で共有する目的は、貸す側・借りる側の方法を守るためです。貸す側には、安心して貸しても大丈夫かどうかを判断するための指標になりますし、借りる側には、借り過ぎを防いで安定した生活を送れるようにするという目的があります。

信用情報は、新たなローンやクレジット契約に悪影響を与えてしまうことがあります。すでに信用情報に問題があるかもしれないと不安な時には、信用情報機関に開示請求をし、自分の信用情報はどのような状況になっているのかを確認し、今後の対策を立てていきましょう。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級