生命保険でお金を借りる契約者貸付制度の仕組み|他の借入方法との違い

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

お金を借りる方法の一つとして、生命保険の契約者貸付制度があります。

契約者貸付制度を活用すると、生命保険に継続加入しながら低金利でお金が借りられます。

この記事では、契約者貸付制度の特徴やメリット・デメリット、注意点を解説するとともに、申し込み・借り入れ方法や返済方法についても紹介します。

契約者貸付制度とは

- 契約者貸付制度とは、生命保険の解約返戻金を原資にお金が借りられる制度

- 契約者貸付制度を利用しても、生命保険の契約は継続加入できる

- 年2.0~4.0%程度の利率で貸付を受けられるケースが多い

- 一般的には解約返戻金の7~9割程度のお金が借りられる

- 契約者貸付金を返済できないと、生命保険の契約が失効されるおそれも

目次

- 1生命保険でお金を借りられる!契約者貸付制度の特徴・仕組み

- 1-1生命保険の解約返戻金を原資にお金が借りられる

- 2契約者貸付制度のメリット・デメリット|金利が低いのが特長

- 2-1メリット(1)お金を借りても生命保険に加入し続けられる

- 2-2メリット(2)貸付利率が低い

- 2-3メリット(3)ATMからカードを使って貸付を受けたり、返済ができたりする

- 2-4デメリット(1)貯蓄性のある生命保険でしか契約者貸付制度は利用できない

- 2-5デメリット(2)未返済のままだと、保険金から元金と利息が差し引かれることがある

- 2-6デメリット(3)貸付金を返せないと生命保険の契約が失効する場合がある

- 3公的融資やカードローンなど契約者貸付制度以外の借入方法との違いを比較

- 3-1時間はかかるが公的融資なら無利子で借りられる

- 3-2比較的金利が低めの銀行のカードローンから借り入れる

- 3-3最短即日で借りられる消費者金融のカードローンから借り入れる

- 4生命保険の契約者貸付でお金を借りるのに向いている人の3つの特徴

- 4-1契約者貸付制度の利用が向いている人

- 4-2契約者貸付制度の利用が向いていない人

- 5契約者貸付制度の申し込み・借り入れ方法|まずは保険会社のHPを確認する

- 5-1契約者貸付金の申し込み・借り入れの流れ

- 5-2申し込みの際は契約者貸付条項の同意が必要

- 6生命保険の契約者貸付金を返済する方法|一括返済や一部返済から選べる

- 6-1契約者貸付金を返済する流れ

- 6-2契約者貸付金の返済は一括返済でも一部返済でもOK

生命保険でお金を借りられる!契約者貸付制度の特徴・仕組み

生命保険からお金が借りられる「契約者貸付制度」とは、いったいどのような制度なのでしょうか?

ここでは、利用を検討する前に知っておきたい契約者貸付制度の特徴と仕組みについて解説します。

生命保険の解約返戻金を原資にお金が借りられる

契約者貸付制度とは、契約している生命保険の解約返戻金を原資にお金が借りられる制度です。

解約返戻金とは、生命保険を解約した際に戻ってくるお金のことをいいます。

契約者貸付制度を利用して借りられる金額は、一般的には解約返戻金の7~9割程度とされています。

解約返戻金がある代表的な生命保険には以下の種類があります。

- 終身保険

- 学資保険

- 個人年金保険

- 養老保険

- 定期保険

- 収入保障保険

- 医療保険

- がん保険

- 無利子・保証人なしで借りられる

無利子・保証人不要で借りられる融資が多くあり、その場合は元金のみ返済すればOKです。 - 公的機関からの融資なので安心して借りられる

国や自治体などから借りられるという安心感が得られます。 - さまざまな状況に応じた数多くの融資制度がある

さまざまな状況に応じた公的融資が複数あるため、自分のニーズに合った融資が低金利で受けられます。 - 融資までに時間がかかる

公的融資の場合、申し込みから借り入れまで2~3週間程度はかかるとみておいたほうがよいでしょう。 - 申し込み先・申し込み方法がわかりにくい

数多くの公的融資があるため、どこに申し込んでいいのかわからない、または、わかりにくい、という声はよく聞きます。

申し込み先に迷ったら、居住地域の市区役所・町村役場へ出向いて相談してみましょう。 - 審査が厳しい

申し込み条件が細かく設定されているため、申し込むことができなかったり、審査そのものが厳しい傾向にあります。 - 銀行から借りるという安心感がある

お金を借りるとき気になるのが、「安心できる借入先かどうか」でしょう。

その点、銀行からの借り入れであれば、安心感が得られるのではないかと思われます。 - 消費者金融と比較して低金利で借りられる

一般的に銀行のカードローンは消費者金融のカードローンと比較して、低金利で借りられる傾向にあります。 - 提携ATMを利用して借り入れ・返済できる

自行のATMでお金を借り入れ・返済できるほか、提携しているコンビニATMなども利用することができます。ただし、銀行によっては手数料がかかることがあるので注意が必要です。 - 即日融資は受けられず、融資までに時間がかかる

銀行のカードローンの場合、警察庁のデータベースに照会することが義務づけられているため、最短でも翌営業日の融資になります。

また、申し込みから融資までに時間がかかる銀行もあり、融資までに1~2週間程度かかることがあります。 - 返済日の自由度が低い

毎月の返済日の候補がいくつかありますが、選べる返済日の数が少ないため、返済期日の自由度は低いといえます。 - 在籍確認の電話がある

原則、申し込み時に申告した勤務先で実際に働いているかを確認する「在籍確認」の電話が行われます。銀行によっては自宅への郵送物を回避することができないため、家族や周囲にバレる可能性が高まる傾向にあります。 - 無利息期間がある消費者金融もある

大手や中堅の消費者金融の中には、無利息期間を設定している会社があります。

短期間の借り入れであれば、返済は元金だけで済む場合もあります。 - 申し込み方法が豊富

店舗のほか、Webや電話、専用の受付機などから申し込むことができます。 - 融資スピードが早い

最短で即日融資が可能なため、すぐにお金が必要な人なら利用を検討してみる余地はありそうです。 - 銀行のカードローンと比較して金利が高い

金利の上限が年18.0%程度で設定している会社が多く、一般的に銀行のカードローンと比較して金利は高い傾向にあります。 - 年収の3分の1までしか借りられない

貸金業法という法律により年収の3分の1までしか借りられません(総量規制)。

例えば年収が300万円の場合、100万円までしか借りることができません。 - 専業主婦や無職では借りられない

申込者本人が継続して安定した収入を得ていることが消費者金融のカードローンの申し込み条件のため、専業主婦や無職の人の場合は原則、借りることはできません。 - 貯蓄性の高い生命保険に加入している人

貯蓄性の高い生命保険なら解約返戻金が多いです。

上限額があるものの、解約返戻金が多いほど借りられる金額も多くなります。 - 生命保険の契約を継続したい人

契約者貸付制度を利用しながら生命保険を継続できます。

いざというときの保障・保険金は確保しながら、お金を借りられます。 - 低い貸付利率でお金を借りたい人

生命保険会社や契約者貸付制度が利用できる生命保険の種類によって貸付利率は異なりますが、他の借り入れ方法と比較して低い利率で借りることができます。 - 返済するあてがない人

現時点で返済できる資金がない、返済する手段がないといった場合は向いていません。

返済しないでいると、生命保険の契約が失効となってしまい、自分や家族のライフプランにまで大きな影響が出てしまいます。 - 申し込んだその日のうちにお金を借りたい人

契約者貸付制度で貸付を受ける場合、おおよそ1週間以内に貸付金が指定口座に振り込まれます。

ただし、即日融資には対応していないため、すぐにお金が必要な人には向いていません。 - 返済総額が解約返戻金を上回るリスクもある

返済期間が長くなるとその分の利息が増えていくため、借り入れた元金と利息の合計金額が解約返戻金を上回るリスクが高くなってしまいます。 - 追加貸付の取り扱い

- 貸付金の利息

- 利率の変更

- 貸付金の返済

- 利息の払い込み

- 利息の繰り入れ

- 配当金による返済

- 貸付限度額超過による失効

- 貸付金の精算 など

一般的に保険期間が長く、解約返戻金が増えていく貯蓄性のある生命保険が対象といえます。

解約時に解約返戻金がもらえる、貯蓄性のあるタイプの生命保険に加入しているなら、契約者貸付制度を使ってお金を借りられる可能性があります。

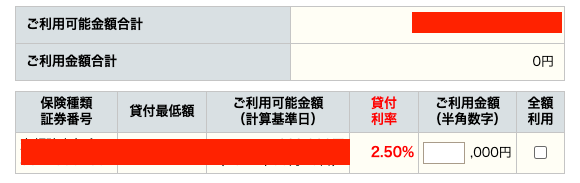

申込方法は保険会社によって異なりますが、実際に加入している保険の契約者貸付について確認したところ、以下のように借入可能な金額が表示されていました。

実際の取引画面1

実際の取引画面2

まずはこの機会に自分がどのような生命保険に加入しているのか、チェックしてみましょう。

参照:生命保険文化センター公式サイト「契約者貸付」契約者貸付制度のメリット・デメリット|金利が低いのが特長

それでは契約者貸付制度には、どのようなメリット・デメリットがあるのでしょうか?

契約者貸付制度を利用する際に注意すべき点もあわせて解説しましょう。

メリット(1)お金を借りても生命保険に加入し続けられる

契約者貸付制度を利用してお金を借りたときに心配になるのが、「加入している生命保険がどうなってしまうのか?」ということではないでしょうか。

じつは契約者貸付制度を活用して貸付金を受けたままであっても、生命保険に加入し続けることができます。

いざというときの保障内容や保険金は変わりなく継続するため、その点安心できます。

また、積立配当金がもらえるタイプの生命保険の場合、積立配当金を受け取る権利もそのまま継続します。

ただし、生命保険の種類によっては契約者貸付制度が利用できないこともありますので、あらかじめ確認しておくようにしましょう。

メリット(2)貸付利率が低い

契約者貸付制度のメリットの一つとして挙げられるのが、低い貸付利率(契約者貸付利率)でお金を借りられることです。

契約者貸付制度で貸付を受けるときの利率は、各生命保険会社や生命保険の種類、契約時期によって異なります。

2000年以降に契約した生命保険であれば、年2.0~4.0%程度の利率で貸付を受けられるケースが多いです。

なお、1994年以前に契約した生命保険の場合は、貸付利率が年5.0%を超えるものもあります。

実際に各生命保険会社の契約者貸付利率がどのくらいなのか、以下に比較表にまとめてみました。

各生命保険会社の契約者貸付利率の比較表

| 生命保険会社名 | 日本生命 | 住友生命 | アフラック | 明治安田生命 | 第一生命 |

|---|---|---|---|---|---|

| 契約者貸付利率 | 年2.00%~ 年3.05% |

年1.55%~ 年5.75% |

年2.75%~ 年4.00% |

年2.15%~ 年5.75% |

年3.00%~ 年5.75% |

生命保険会社によって貸付利率の幅に違いはありますが、それは契約時期によって貸付利率が異なっているためです。

上記の表を確認してもらえれば、例えば銀行や消費者金融のカードローンと比較しても、低金利であることがわかります。

メリット(3)ATMからカードを使って貸付を受けたり、返済ができたりする

実際に契約者貸付制度を利用する際には、生命保険会社から指定した口座に振り込んでもらうのが一般的です。

ただ、生命保険会社にもよりますが、生命保険会社から発行する専用カードを使えば、自社や提携先の銀行やコンビニのATMから貸付を受けたり、返済ができたりすることができます。

なお、生命保険会社の中には、専用カードの申し込みを停止している会社や、カードでの借り入れそのものを停止している会社もあります。

また、提携ATMを利用して貸付を受けるときには、所定の手数料がかかることがあるので注意が必要です。

デメリット(1)貯蓄性のある生命保険でしか契約者貸付制度は利用できない

低い利率で借りられるメリットがある契約者貸付制度ですが、利用できる生命保険の種類は限られています。

先ほども述べましたが、「終身保険」「学資保険」「個人年金保険」「養老保険」など貯蓄性のある生命保険であれば、解約返戻金が貯まっていますので、契約者貸付制度が利用できます。

ただし、以下のような解約返戻金がほとんどない、いわゆる「掛け捨てタイプ」の生命保険の場合、契約者貸付制度は利用できません。

また、たとえ貯蓄性のある生命保険に加入していても、加入してからお金を借りるまでの期間が短いときは解約返戻金がない、もしくは少ないため、契約者貸付制度を利用できないことがあります。

そもそも契約者貸付制度のない生命保険会社もあります。

自分が契約している生命保険会社で契約者貸付制度の取り扱いがあるのかどうか、確かめておく必要もあります。

デメリット(2)未返済のままだと、保険金から元金と利息が差し引かれることがある

契約者貸付制度を利用しているときに、未返済のままで生命保険が満期を迎えたり、被保険者が死亡した場合は、保険金から元金と利息が差し引かれることになります。

借りた元金と利息が保険金から差し引かれてしまったときは、あらかじめ立てていたライフプランの見直しが必要になります。

もし死亡保険金から元金と利息が差し引かれた場合、残された家族の生活が立ち行かなくなってしまう可能性もあります。

デメリット(3)貸付金を返せないと生命保険の契約が失効する場合がある

契約者貸付制度で借りたお金が返せないときには、契約している生命保険が失効してしまうことがあります。

生命保険が失効してしまうと、これまで保険料を払い込んで維持していた生命保険の保障内容や保険金を確保することができなくなってしまいます。

契約者貸付制度での返済は、必ず期日どおりに行うことが大切です。

もし期日までに返済が遅れてしまいそうなときには、あらかじめ生命保険会社に申し出て、いつまでなら返済できるのか、返済の目途を伝えておくようにしましょう。

公的融資やカードローンなど契約者貸付制度以外の借入方法との違いを比較

生命保険の契約者貸付制度のほかにも、公的融資や銀行のカードローン、消費者金融のカードローンなど、さまざまな借り入れ方法があります。

それぞれの借り入れ方法の特徴とメリット・デメリットについて、契約者貸付制度と比較しながら解説していきましょう。

時間はかかるが公的融資なら無利子で借りられる

公的機関が実施している「公的融資」を活用する方法もあります。

| 主な公的融資の種類 | 緊急小口資金 | 総合支援資金「生活支援費」 | 総合支援資金 「住宅入居費」 |

総合支援資金 「一時生活再建費」 |

|---|---|---|---|---|

| 貸付利子 | 無利子 | ・連帯保証人ありの場合:無利子 ・連帯保証人なしの場合:年1.5%無利子 |

・連帯保証人ありの場合:無利子 ・連帯保証人なしの場合:年1.5% |

・連帯保証人ありの場合:無利子 ・連帯保証人なしの場合:年1.5% |

| 貸付限度額 | 10万円以内 | (二人以上世帯)月20万円以内 (単身世帯)月15万円以内 貸付期間:原則3月、最長12月以内(延長3回) |

40万円以内 | 60万円以内 |

| 申し込みから 融資までの時間 |

2週間程度 | 2~3週間程度 | 2~3週間程度 | 2~3週間程度 |

公的融資とは、国や自治体などの公的機関から借りられる融資制度です。

無利子で借りられる公的融資が多く、その多くは借入額が低めに設定されています。

借入額が多い場合、連帯保証人がいると無利子ですが、連帯保証人がいないと利子を支払う必要が出てきます。

ただ、利子が発生する融資であっても、年1.5~3.0%程度と低金利で借りることができます。

公的融資の場合、申し込み条件が細かく設定されており、申し込みから融資までの期間もかかるため、すぐにお金が必要な場合には向いていないといえます。

公的融資のメリット

公的融資のデメリット

比較的金利が低めの銀行のカードローンから借り入れる

銀行などの金融機関が取り扱うカードローンからお金を借りる方法もあります。

銀行カードローンにはどのような特徴やメリット・デメリットがあるのか、解説します。

| 取扱会社 | 銀行などの金融機関 |

|---|---|

| 金利 | 年2.0%~15.0%程度 |

| 借入限度額(上限) | 500万円~1,000万円程度 |

| 申し込みから融資までの時間 | 最短で翌営業日だが、1~2週間程度はかかることがある |

銀行のカードローンの場合、銀行から借り入れるので安心感が得られるだけでなく、一般的に消費者金融と比較して低い金利で借りられます。

銀行のカードローンは、大手都市銀行から地方銀行まで多くの金融機関が取り扱いをしています。

大手都市銀行の場合は全国どこへ在住していても申し込むことができるのですが、地方銀行の中には、支店がある地域に居住または勤務していることが条件になっていることがあります。

申し込みから融資にかかる期間にもバラつきがあり、大手都市銀行やネット銀行では最短で翌営業日に借りられる銀行がある一方、地方銀行では借り入れまで1~2週間程度かかる銀行もあります。

また、利用している銀行での取引状況に応じて、カードローンの金利引き下げの優遇が受けられる銀行もあります。

銀行のカードローンのメリット

銀行のカードローンのデメリット

最短即日で借りられる消費者金融のカードローンから借り入れる

消費者金融などの貸金業者が取り扱うカードローンからお金を借りる方法もあります。

消費者金融のカードローンにはどのような特徴やメリット・デメリットがあるのか、解説しましょう。

| 取扱会社 | 消費者金融などの貸金業者 |

|---|---|

| 金利 | 年3.0%~18.0%程度 |

| 借入限度額(上限) | 500万円~800万円程度 |

| 申し込みから融資までの時間 | 最短即日融資が可能 |

消費者金融のカードローンは、最短で即日融資が可能であること、無利息期間が設けられている会社があることがポイントです。

消費者金融の中には、勤務先に在籍確認の電話を行わない会社もあります。

なお、給与明細書などの所定の書類を提出すれば、電話での在籍確認に代えて審査を行うなど、柔軟に対応してくれる消費者金融もあります。

消費者金融のカードローンの場合、提携ATMの数が多く、銀行やコンビニのATMで借り入れや返済が行えます。ただし、手数料がかかる提携ATMが多い点は注意が必要です。

消費者金融カードローンのメリット

消費者金融のカードローンのデメリット

生命保険の契約者貸付でお金を借りるのに向いている人の3つの特徴

契約者貸付制度の利用が向いている人

ここまで、契約者貸付制度を含めていくつかお金を借りる方法を見てきました。

では、契約者貸付制度の利用が向いているのは、どのような人なのでしょうか?

以下の3つのパターンの人を挙げてみましたので、自分が契約者貸付制度を利用してよいか、確認しておきましょう。

契約者貸付制度の利用が向いていない人

一方で契約者貸付制度の利用が向いていないのは、どのような人なのでしょうか?

以下の3つパターンの人を挙げてみましたので、チェックしておきましょう。

契約者貸付制度の申し込み・借り入れ方法|まずは保険会社のHPを確認する

実際に契約者貸付制度を利用する場合、どのような流れで申し込んで、借り入れを行えばよいのでしょうか?

契約者貸付制度の申し込み・借り入れ方法について、具体的に解説していきます。

契約者貸付金の申し込み・借り入れの流れ

これから契約者貸付金の申し込み方法、そして借り入れ方法の流れとポイントを詳しく見ていきましょう。

(1)生命保険契約の証券番号を保険証券などで確認

まずは準備です。契約者貸付の手続きをするために、証券番号を保険証券などで確認します。

生命保険の契約が複数ある場合は、該当する全ての証券番号を確認するようにしましょう。

(2)契約者本人から生命保険会社へ連絡

契約者貸付の手続きをするときには、契約者本人が生命保険会社へ電話またはインターネットで連絡します。

支社や営業所の窓口へ申し出ることもできる生命保険会社もあります。

(3)請求書類に必要事項を記入して生命保険会社に提出

生命保険会社へ連絡した後は、生命保険会社から手続きに必要な請求書類が郵送されてきます。

請求書類に必要事項を記入して生命保険会社へ郵送します。

このとき、請求内容は必ず念入りに確認するようにしましょう。

(4)契約者貸付金の手続き完了のお知らせが届くので、内容を確認する

契約者貸付の手続きが完了すると、その旨のお知らせが生命保険会社から送付されてきます。

お知らせには、借入金額や貸付利率など必要事項が記載されていますので、念入りに確認しましょう。

指定口座への振込日も記載されていますので、いつ引き出せるのかもチェックしましょう。

(5)契約者貸付金が指定口座に振り込まれる

申し込み時に指定した口座へ貸付金が振り込まれていますので、口座を確認しましょう。

参照:第一生命公式サイト「ご契約者貸付」

申し込みの際は契約者貸付条項の同意が必要

契約者貸付制度を初めて利用するときには、「契約者貸付条項」に同意のうえ、手続きを行う必要があります。

契約者貸付条項とは、契約者貸付に関するルールが記された重要な項目のことです。

契約者貸付条項の内容は必ずチェックしておきましょう。

契約者貸付条項には主に以下の項目について記載されています。

2回目以降に契約者貸付制度を利用する場合も、上記の契約者貸付条項に基づいて貸付が行われます。

参照:第一生命公式サイト「ご契約者貸付」

生命保険の契約者貸付金を返済する方法|一括返済や一部返済から選べる

契約者貸付金を借りた後、どのような手続きで返済していけばよいのでしょうか?

生命保険会社へ契約者貸付金を返済するときの流れについて解説しましょう。

契約者貸付金を返済する流れ

契約者貸付金の返済方法の流れと、ポイントを見ていきましょう。

(1)生命保険契約の証券番号を保険証券などで確認

自分が借りている生命保険の証券番号を保険証券などで確認します。

複数の生命保険から契約者貸付制度を使って借りているときには、該当する全ての証券番号を確認するようにしましょう。

複数ある生命保険の一部のみから契約者貸付制度を使って借りているときには、証券番号を間違わないように確認しておきましょう。

(2)契約者本人から生命保険会社へ連絡

契約者貸付金を返済するときには、まずは契約者本人が生命保険会社へ連絡します。

そのときの連絡方法は、生命保険会社によって異なることがありますが、主に電話、支社や営業所の窓口、インターネット経由で行います。

(3)返済の内容・方法に応じて生命保険会社からの案内にもとづき返済の手続きをする

契約者貸付金を返済するときには、返済の内容や方法によって違いがあるため、生命保険会社からの案内にもとづき手続きを行います。

返済する方法は生命保険会社によって異なることがありますが、主に電話、支社や営業所の窓口、ATM、インターネット経由で行います。

(4)郵送またはメールにて通知されてくるので、返済内容・状況を確認

契約者貸付金の返済の手続きが完了すると、返済が行われた旨が郵送もしくはメールでお知らせが届きます。

自分が返済した内容に間違いはないか、返済金額は合っているのかを確認しましょう。

参照:第一生命公式サイト「契約者貸付金のご返済」

契約者貸付金の返済は一括返済でも一部返済でもOK

契約者貸付金を返済する方法は、「一括返済」と「一部返済」の2種類があります。

一括返済とは、借りた元金とともに返済日前日までのすべての利息分を同時に返済する方法です。

一括返済のメリットは、支払うべき利息はなくなるので、返済総額も大幅に軽減されることです。

ただし一括返済の場合、まとまった金額を返済用資金として用意しておかなければなりません。

一部返済とは、借りた元金の一部のみを返済する方法です。一部返済したお金は、貸付応当日時点の貸付元金と経過利息に按分して充当されます。

一部返済の場合、元金の一部を返済することでその分支払うべき利息が少なくなり、返済総額が軽減できます。

一括返済も一部返済も、生命保険契約が有効な期間中であれば、いつでも行うことができます。

この記事のまとめ

契約者貸付制度は、「終身保険」「学資保険」「個人年金保険」「養老保険」など、解約返戻金が多く戻ってくる生命保険からお金が借りられる制度です。

解約返戻金が多ければ、契約者貸付制度は審査に落ちることはほとんどないとされています。

カードローンを含めてお金を借りる方法はいろいろありますが、契約者貸付制度は比較的借りやすいといえるでしょう。

契約者貸付制度はいざというときの生命保険の保障を継続しながら、低い貸付利率で借りられるメリットもあります。

ただし、契約者貸付制度を利用して返済を怠ってしまうと、生命保険の契約が失効して、保障がなくなってしまうことがありますので注意しましょう。

契約者貸付制度を利用する際は、契約者本人が生命保険会社に申し出る必要があります。まずは生命保険会社の担当者に相談してみてはいかがでしょうか。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級