福岡銀行カードローンの審査基準や在籍確認について解説!他社銀行との比較も

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

福岡銀行のカードローンには、以下の2種類があります。

- 2023年1月にリニューアルした「福岡銀行カードローン(FFGカードローン)」

- 金利が年3.0%~8.0%と他社と比較しても低い「カードローンTHE FIRST」

現在の「福岡銀行カードローン(FFGカードローン)」はこれまで「FFGカードローン」と呼ばれていた商品です。(以下、「福岡銀行カードローン」という)

2023年1月16日に商品改定が行われ、300万円までだった限度額が1,000万円にアップしました。

一方、「カードローンTHE FIRST」は年収400万円以上などの条件がありますが、上限金利が年8.0%と非常に低い点が魅力です。

この記事では、福岡銀行カードローンとTHE FIRSTのメリットや、他社との比較、申込条件や審査基準などを解説します。

福岡銀行カードローンの特徴

- 「福岡銀行カードローン」と「カードローンTHE FIRST」の2種類がある

- いずれもふくぎん口座を持っていればWebで申込を完結できる

- 「福岡銀行カードローン」は2023年1月に商品改定をし限度額が1,000万円となった

- 「カードローンTHE FIRST」は申込条件が厳しいが、上限金利が年8.0%と低く利息を抑えられる

目次

福岡銀行カードローンの特徴は?他社の銀行カードローンとも比較

まずは、福岡銀行カードローンとカードローンTHE FIRSTの基本情報や特徴、他社と比較した際のメリットなどを見ていきましょう。

福岡銀行のカードローンは2種類!福岡銀行カードローンと低金利のカードローンTHE FIRST

福岡銀行のカードローンには、「福岡銀行カードローン」と「カードローンTHE FIRST」の2種類が存在します。

まずは福岡銀行とはどんな銀行なのか、かんたんに確認しておきましょう。

| 商号 | 福岡銀行 |

|---|---|

| 設立年月 | 昭和20年3月 |

| 所在地 | 福岡市中央区天神二丁目13番1号 |

| 代表電話番号 | 092-723-2500 |

| 代表者 | 取締役頭取 五島 久 |

| 資本金 | 823億円 |

福岡銀行は福岡市や北九州市などを中心に店舗を展開している地方銀行で、「ふくぎん」として親しまれています。

地方銀行は全国各地に多数ありますが、福岡銀行はその中でも人気が高く規模が大きいのが特徴。

みんなの銀行、熊本銀行、十八親和銀行も同じ「ふくおかフィナンシャルグループ(FFG)」の一員です。

福岡銀行のカードローンも人気で、2023年オリコン顧客満足度調査の銀行のカードローンランキングでは、大手銀行に次いで第3位にランクインしています。

ではここからは、福岡銀行カードローンの基本的なスペックや特徴を見ていきましょう。

出典:福岡銀行公式サイト「福岡銀行カードローン(FFGカードローン)」

出典:福岡銀行公式サイト「福岡銀行カードローン(FFGカードローン)」

福岡銀行カードローン(FFGカードローン)

| 借入限度額 | 10万〜1,000万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | 不可 |

| Web完結申込 | 可能(※) |

| 郵送物 | 原則あり |

| 担保・連帯保証人 | 不要 |

| パート・アルバイトの借入 | 可能 |

| スマホでの借入・返済 | 可能 |

もともとは「福岡銀行カードローン」と「FFGカードローン」という2種類がありましたが、「FFGカードローン」が2023年1月16日に改定され、「福岡銀行カードローン(FFGカードローン)」という商品になりました。

現在は「福岡銀行カードローン(FFGカードローン)」と「<旧>福岡銀行カードローン」に区別されています。

詳しくはこのあとの「従来の福岡銀行カードローンは2023年3月に新規申込受付を停止」にて解説します。

また、もうひとつのカードローン「カードローンTHE FIRST」の基本情報は以下のとおりです。

出典:福岡銀行公式サイト「カードローン THE FIRST」

出典:福岡銀行公式サイト「カードローン THE FIRST」

カードローンTHE FIRST

| 借入限度額 | 50万〜1,000万円 |

|---|---|

| 無利息期間 | なし |

| 土日・祝日の借入 | 不可 |

| Web完結申込 | 可能(※) |

| 郵送物 | 原則あり |

| 担保・連帯保証人 | 不要 |

| パート・アルバイトの借入 | 可能 |

| スマホでの借入・返済 | 不可 |

カードローンTHE FIRSTは金利の低さが魅力です。ただし、申し込むためには以下の条件をすべて満たす必要があります。

- 借入時の年齢が満20歳以上60歳以下

- 年収400万円以上、または福岡銀行の住宅ローンを借入中(借入予定※)

※福岡銀行の住宅ローン仮審査が承認済 - 保証会社の保証が受けられる

九州在住で福岡銀行の住宅ローンを申し込んでいるなど、条件に当てはまる人にはおすすめです。

福岡銀行のカードローンには、いずれも消費者金融と比べて金利が低いなどのメリットがありますが、即日融資(申し込んだその日のうちに借りること)はできません。

急いでお金を借りたい場合は、消費者金融などスピード重視のサービスのほうが向いているかもしれません。

従来の福岡銀行カードローンは2023年3月に新規申込受付を停止

先述のとおり、現行の「福岡銀行カードローン(FFGカードローン)」と「<旧>福岡銀行カードローン」は名前は似ていますが別物なので注意が必要です。

| 福岡銀行カードローン(FFGカードローン) | <旧>福岡銀行カードローン | |

|---|---|---|

| 旧名称 | FFGカードローン | 福岡銀行カードローン |

| 開始・終了時期 | 2023年1月16日~ | ~2023年2月28日 |

| 金利(年率) | 年1.9%~14.5% | 年3.0%~14.5% |

| 限度額 | 10万円~1,000万円 | 10万円~1,000万円 |

もともとは「福岡銀行カードローン」と「FFGカードローン」がありましたが、2023年1月にFFGカードローンの内容が改定され「福岡銀行カードローン(FFGカードローン)」となっています。

「<旧>福岡銀行カードローン」の新規申込は2023年2月末をもって終了し、3月以降は申し込めなくなっています(すでに契約済みの人は3月以降も引き続き利用できます)。

福岡銀行カードローンと他社銀行カードローンを比較してわかったメリット・デメリット

福岡銀行のカードローンは、他の銀行のカードローンと比べてどんなメリットやデメリットがあるのでしょうか。

以下の比較表で確認してみましょう。

| 銀行カードローン | 福岡銀行カードローン | カードローンTHE FIRST | NCB キャッシュエース (西日本シティ銀行カードローン) |

横浜銀行カードローン |

|---|---|---|---|---|

| 金利 | 年1.9%~14.5% | 年3.0%~8.0% | 年13.0%~14.95% | 年1.5%~14.6% |

| 限度額 | 10万円~1,000万円 | 50万円~1,000万円 | 10万円~300万円 | 最大1,000万円 |

| 融資時間 | 通常5日~7日 | 通常5日~7日 | 最短7日 | 最短翌日 |

| 無利息期間 | なし | なし | なし | |

| WEB完結 | ○ | ○(※) | ○(※) | ○ |

| 在籍確認 | 原則あり | 原則あり | 原則あり | 原則あり |

| 連帯保証人 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

他行と比較してわかる福岡銀行のカードローンの特徴として、以下のような点が挙げられます。

メリット

- 比較的金利が低めで、限度額は高め

- 口座がある場合、申込みはWeb完結で便利

- 福岡銀行の口座を持っていなくても申込みや利用が可能

- パート、アルバイト、年金受給者でも申し込める

デメリット

- 審査結果が出るまで通常5⽇〜7⽇程度かかる

- 場合によってはさらに時間がかかることも(早くて3週間、長くて1ヶ月)

- 無利息期間がない

福岡銀行カードローンは、特に九州在住で福岡銀行の口座を持っている人に向いています。

また「多少時間がかかってもいいから、信頼できる銀行から借り入れたい」という人にもおすすめです。

カードローンTHE FIRSTは上限金利が年8.0%と、比較的金利が低いと言われる銀行系カードローンの中でも特に低めに設定されています。

「できるだけ低金利で借りたい」という希望があり、年収400万以上などの条件を満たせる人に向いています。

福岡銀行カードローンの審査は厳しい?審査基準や電話確認の有無を確認

福岡銀行カードローンは、多くの銀行のカードローンと比較しても特段厳しい、甘いなどの差はないといえます。

では具体的にどのような項目を見られるのか、申込条件から審査基準、在籍確認などについて見ていきましょう。

福岡銀行カードローンの申し込み条件と審査基準

まずは、福岡銀行のカードローンに申し込める人の条件について解説します。

福岡銀行カードローンの申込条件

- 20歳以上69歳以下で、収入がある(アルバイト・パート・年金受給者も可)

- 保証会社の保証が受けられる

- 居住地および勤務先が九州・山口、または福岡銀行の普通預金口座を持っている

カードローンTHE FIRSTの申込条件

- 借入時の年齢が満20歳以上60歳以下

- 年収400万円以上または福岡銀行の住宅ローンを借入中(借入予定※)

※福岡銀行の住宅ローン仮審査が承認済 - 保証会社の保証が受けられる

それぞれ、条件をすべて満たしていないと申し込むことすらできません。

条件を満たして申し込めた場合も、その後に行われる審査に落ちてしまうとお金を借りられません。

福岡銀行のカードローンの審査基準は、いずれも非公開です。

ただし、基本的には申込時に入力する内容(年収や職業、年齢など)が審査時にみられる項目とされています。

自分が審査に通過できるか不安な場合は、申し込む前に福岡銀行の公式サイト内にある「お借入れ診断」を試してみるとよいでしょう。

出典:福岡銀行公式サイト「お借入れ診断」

なお、銀行のカードローンの審査は、消費者金融と比べて結果が出るまでに時間がかかる傾向にあります。

消費者金融などの貸金業者は、貸金業法という法律によって「申込者の返済能力の調査」が義務付けられています。

銀行のカードローンもこれに準じており、さらに申込者が反社会的勢力でないかを確認するために警察庁のデータベースへの照会も行います。

この照会に時間がかかるため、銀行では消費者金融のような即日融資ができないことが多いです。

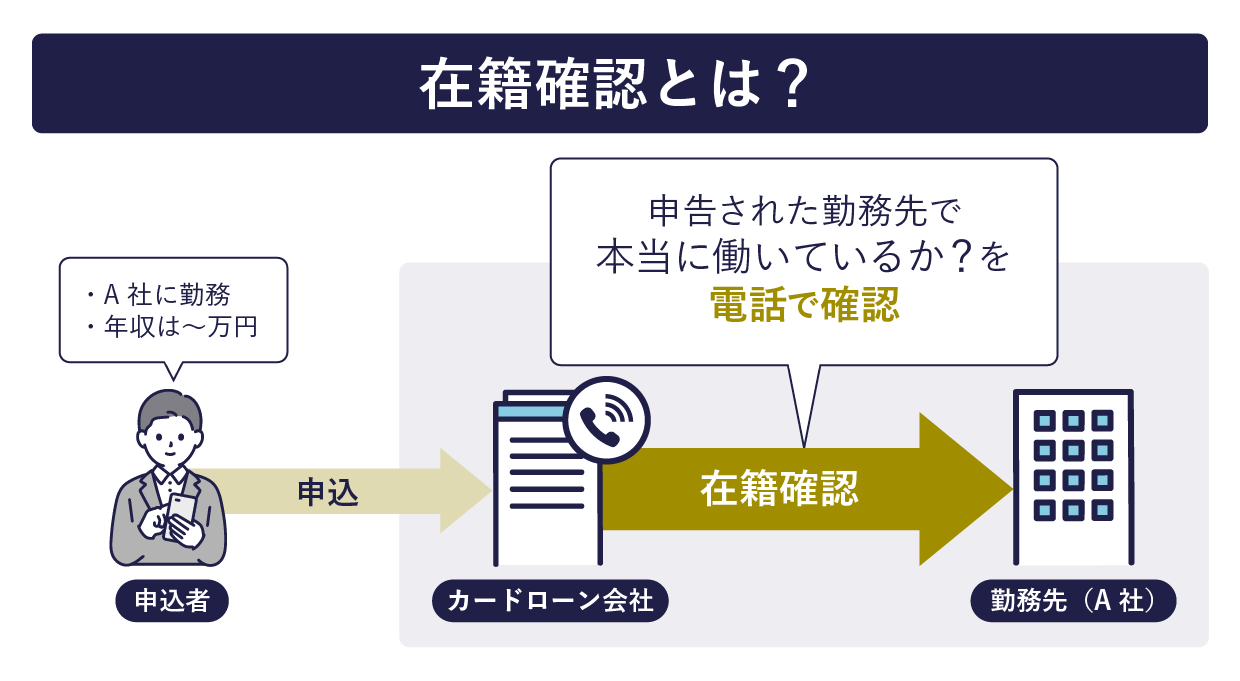

福岡銀行カードローンの在籍確認では職場へ電話連絡される可能性がある

カードローンの審査では「在籍確認」が行われます。

在籍確認とは、申込時に申告した勤務先で本当に本人が働いているのか確かめる作業のことです。

書類の確認だけで済ませるケースもありますし、担当者が実際に職場に電話をかけて行うケースもあります。

福岡銀行のカードローンの場合、保証会社(ふくぎん保証株式会社またはSMBCコンシューマーファイナンス株式会社)による審査の状況にもよりますが、電話がかかってくる可能性も充分あります。

とはいえ、もし職場に電話連絡がある場合には、銀行名ではなく担当者の個人名を名乗るなど周囲にバレないよう配慮されています。

【独自取材】福岡銀行カードローンの審査や在籍確認について実際に電話して聞いてみた

ではここからは、実際に編集部が「ふくぎんダイレクトコンサルティングプラザ」へ電話をして、審査について問い合わせてみた内容を見ていきましょう。

編集部

審査について少しお伺いしたく、福岡銀行の審査では職場への在籍確認は行われるのでしょうか?

オペレーター

福岡銀行のカードローンの審査につきましては、ふくぎん保証株式会社、またはSMBCコンシューマーファイナンス株式会社などが行っております。

そのため、私どもの方で断言はできませんが、審査内容によってはご勤務先へ電話を差し上げる可能性がございます。

編集部

そうなんですね。職場へ借り入れがバレないか不安なのですが…。

オペレーター

お電話を差し上げる際には、電話担当者の個人名を名乗るように配慮させていただいております。

編集部

家に何か書類が送られてきて利用がバレることはありませんか?

オペレーター

ご契約後、福岡銀行カードローンのカードを簡易書留にてお送りいたします。

この際、差出人は「福岡銀行」とのみ記載されるため、封を開けるまではカードローンの利用をご同居されている方に知られる心配はありません。

ほか、1年に1度、1月中旬頃にカードローンのご利用明細をお送りさせていただいております。

こちらも同様に、差出人に「福岡銀行」とは書かれますが、封を開けない限りは「カードローン」とわからないようになっております。

編集部

ちなみに、福岡銀行のカードローンは即日で借り入れることは可能でしょうか?

オペレーター

申し訳ございません。ふくぎんの口座をお持ちの方へ審査結果をお知らせするまでには通常5日〜1週間程度お時間をいただいております。

もし口座をお持ちでない方の場合には、契約手続きもしていただくため、早くとも3週間程度、遅いと1ヶ月程度お時間がかかる可能性があります。

編集部

口座がないと結構時間がかかるんですね、なるべく早く借り入れる方法はありますか?

オペレーター

もし最寄りの福岡銀行の支店がお近くにある場合には、そちらで一度口座をご開設いただいたうえで、カードローンにお申し込みいただくのがスムーズかと思われます。

または、スマホからも開設は可能です。早ければ申込当日に口座開設まで完了します。

電話をしてみて…

福岡銀行カードローンの職場への在籍確認は、保証会社の審査結果次第で行われる可能性があるようです。

ただし、福岡銀行と名乗らず個人名で連絡があるため、周囲にバレるリスクは低いといえるでしょう。

また申込から借り入れまで、口座を持っていれば5日〜1週間程度、口座がない場合には長いと1ヶ月程度時間がかかるそうです。

そのため、なるべく早く借り入れたい場合には、先に福岡銀行の口座を作っておくのも選択肢のひとつです。

もし即日で借り入れたい場合には、銀行のカードローンではなく、即日融資可能と明言している消費者金融などのカードローンを検討しましょう。

福岡銀行カードローンの審査に通過するためにできることは?対策をチェック

福岡銀行カードローンの審査に通過するためには、事前にどのようなことをしておけばよいのでしょうか?具体的な対策を解説します。

借入先が複数ある場合は減らす

審査のときに特に重要なチェック項目となるのが「他社での借入状況」です。

今どこでいくら借りているのか、申込時に本人から必ず申告することになりますが、実は金融機関はそれに頼らなくても他社のことでも正確に把握できます。

それは、金融機関各社が「信用情報機関」を通して情報を共有しているためです。

信用情報機関とは?

借入件数(借入先)が多い人や借入額が大きい人ほど、審査上不利になります。

少しでも審査を有利に進めるためには、あらかじめ他社からの借り入れを少なくしておくのが有効です。

できれば借入件数は3件以下、借入額は年収の3分の1を目指したいところです。

特に借入額については、貸金業法で「総量規制(借りられるのは年収の3分の1まで)」というルールが定められているため、銀行でもそれに準じた基準で審査している可能性が高いです。

繰り上げ返済(追加返済)などを使ってできるだけ早く多く返済するのが理想ですが、難しい場合は、「おまとめローン」などを利用して借入先を一本化するのもひとつの手です。

延滞や滞納をしないように気を付ける

前述した信用情報機関には、過去の返済状況も記録されています。こちらも、審査上必ず確認されるポイントです。

他のローンやクレジットカードなどで、期日どおりに返済できなかったことがある人は要注意です。

延滞(滞納)の履歴があると「今回も返してもらえないかも」と思われてしまい、信用力が下がって審査に通過しにくくなります。

特に、数ヶ月に渡る長期滞納や債務整理(任意整理や自己破産など)の記録が残っていると、審査通過がかなり難しくなってしまうでしょう。

これらの記録は、5年~7年程度は消えずに残り続けます。

参考:全国銀行個人信用情報センター公式サイト「情報の登録期間」一度滞納の記録が残ってしまうと、時間が経つのを待つしかありません。

その前の段階で踏みとどまれるよう、なんとしても滞納や延滞を起こさないように細心の注意を払いましょう。

延滞(滞納)のためにできる対処法としては、以下のような方法が有効です。

- 期日を忘れそうならスマホのリマインダーを設定しておく

- 返済日にお金が足りなさそうなら働いたり不用品を売ったりしてお金を稼ぐ

- もし延滞したらすぐに借入先に連絡して相談する

信用情報が傷つくため複数の金融機関に同時に申し込まない

「絶対にお金を借りたいから」といって、手当たり次第にいろいろな金融機関に同時に申し込むのはやめましょう。

この行動を取ると「お金に困っていて相当まずい状況に陥っている」と判断されて審査上不利になりやすいため、逆効果です。

審査に通過する確率を上げたいなら、遠回りに見えても1社ずつ申し込むようにしましょう。

まずは1社に絞って申し込み、審査に落ちたという連絡が来てから次に申し込むようにするのがおすすめです。

他社に申し込んだ情報も信用情報機関には登録されており、6ヶ月程度は記録が残るので要注意です。

短期間でいくつも申し込むのはNGと覚えておきましょう。

福岡銀行カードローンの審査に落ちたときの対処法

もし福岡銀行カードローンの審査に落ちてしまったら、どうすればよいのでしょうか?

ここからは、審査落ちした場合の対処法についてご紹介します。

半年程度の時間をおいてから再度申し込む

どうしても福岡銀行のカードローンを利用したい場合は、半年ほど時間を空けてから再度申し込むのもひとつの方法です。

過去の申込情報は6ヶ月程度で信用情報機関の記録から抹消されます。

もし複数社への同時申込などが原因で落ちてしまった場合には、半年後に再チャレンジすることで前回より審査が有利になり、通過できる確率が上がるでしょう。

他社の銀行のカードローンに申し込む

福岡銀行にこだわりがない場合や半年も待てない場合は、別の銀行のカードローンの利用を検討してみましょう。

審査の基準は金融機関ごとに異なるので、同じ人でも「A銀行には落ちたけどB銀行には通過した」という結果になることもあります。

たまたま福岡銀行の審査基準と合わなかっただけで、他社なら審査に通過できるかもしれません。

他社に申し込む場合も、先述のとおり、複数同時にではなく1社に絞って申し込むようにしましょう。

消費者金融の利用も検討する

銀行のカードローン以外に消費者金融を利用するという選択肢も視野に入れてみましょう。

一般的に、銀行は消費者金融よりも審査が厳しく行われる傾向にあります。

銀行のカードローンに落ちたとしても、消費者金融であれば通過できる可能性があるのです。そのうえ、即日融資も可能など、審査スピードが早い点もメリットです。

また、中小規模の消費者金融にはその会社特有の審査基準がある場合も。

過去に返済の滞納や債務整理を行ったことがあるなど審査になかなか通過できない人は、これらの利用も検討してみるとよいでしょう。

福岡銀行カードローンの返済方法とシミュレーション

ここからは、実際に福岡銀行カードローンで借り入れた場合の返済方法やシミュレーションを見ていきましょう。

返済方法は直接入金型と口座引落型の2種類

福岡銀行カードローンの返済方法は、以下の2種類から選べます。

- 口座引落型

指定した日(毎月1日〜26日)に口座から自動的に引き落としする方法です。約定返済額(1回の最低返済額)は2,000円〜で、残高に応じて変動します。

この方法を選ぶには福岡銀行の普通預金口座が必要です。ちなみに、カードローンTHE FIRSTはこちらの方法しか選べません。 - 直接入金型

毎月14日までにATMでローンカードを利用して振り込む方法です。

福岡銀行ATM、セブン銀行ATM、ローソン銀行ATM、E-netATMでの入金(返済)なら手数料無料です。

毎月の返済のほか、ATMで随時返済(繰り上げ返済)も可能です。

随時返済(繰り上げ返済)とは、毎月の返済とは別に、ATMから追加で返済をする方法です。

毎月決められた返済金額より多く返すことで、支払残高が減るスピードが速くなります。

利息は支払残高に金利を掛け合わせて毎月算出されるため、支払残高が少なければその分利息も抑えられるのです。

ボーナスや臨時収入などで余裕があるときは積極的に随時返済するのがおすすめです。

返済シミュレーション

福岡銀行のカードローンを利用したとき、返済額はどうなるのかシミュレーションしてみましょう。ここでは以下の条件で試算します。

<試算条件>

借入額:50万円

返済期間:2年

福岡銀行のカードローン2種類に加え、比較のためNCB キャッシュエース(西日本シティ銀行カードローン)も試算してみます。

| 福岡銀行カードローン | カードローンTHE FIRST | NCB キャッシュエース(西日本シティ銀行カードローン) | |

|---|---|---|---|

| 適用金利(それぞれの上限金利) | 年14.5% | 年8.0% | 年14.95% |

| 毎月返済額 | 2万4,124円 | 2万2,613円 | 2万4,231円 |

試算結果はあくまで目安ですが、上記のとおり金利によって毎月の返済額に差が出ています。

金利が高くなるほど利息が増えやすく、同じ返済期間なら利息の負担が重くなるのです。

少しでも利息の負担を軽くしたいなら、できるだけ早く返しきるのが得策といえます。

先述の「随時返済」も活用して、手元のお金をできるだけ返済に回していくようにしましょう。

実際にお金を借りる前に、返済のシミュレーションを行って返済計画を立てておくのがおすすめです。

福岡銀行の公式サイトにある「お借り入れのシミュレーション」も活用するとよいでしょう。

返済遅れの場合どうなる?遅れた時の対処法

もしカードローンで借りたお金を期日どおりに返済できなかった場合、以下のようなデメリットがあります。

- 遅延損害金が発生する(返済期日の翌日)

- 金融機関から連絡が来る(滞納開始後)

- 自宅に督促状が届く(滞納開始から2週間程度)

- 財産や給与を差し押さえられる(裁判所から支払督促が届いて2週間後以降)

最終的には差し押さえの可能性もあります。対応が遅れるほど事態が悪化していくため要注意です。

対処法としては、返済の遅れに気づいたらまず銀行に電話連絡を入れて支払う意思を見せる、口座引き落としでの返済を選択している場合は不足分を入金するといった方法があります。

福岡銀行カードローンの申し込み〜借り入れ方法

ではここからは、実際の申込〜借り入れの方法までを見ていきましょう。

申込〜審査、借り入れまでの流れ

福岡銀行カードローンの申込みから借入までの流れは、福岡銀行の普通預金口座があるかどうかで異なります。

口座ありの場合

- Webで申込

- 審査結果の通知(5〜7日程度)

- カード発行、郵送

- 借り入れ

口座なしの場合

- Webで申込

- 審査結果の通知(5〜7日程度)

- 契約書類の郵送

- カード発行、郵送

- 借り入れ

口座がない場合は、契約書類に記入・捺印して郵送する必要があります。

時間も手間もかかってしまうため、先に口座を開設してから申し込んだ方が早く融資を受けられる可能性があります。

口座は実店舗、またはスマホから最短当日に開設可能です。

申し込みの際の必要書類

福岡銀行カードローンの申込みに必要な書類は以下のとおりです。

- 本人確認資料……原則として、運転免許証・パスポート・マイナンバーカード(個人番号カード)のいずれか

- 収入証明書類……給与明細書や源泉徴収票など(希望利用限度額が50万円を超える場合)

書類の提出は、スマホで撮影した画像のアップロードで済ませられます。

福岡銀行カードローンについてのよくある質問

最後に、福岡銀行カードローンに関するよくある質問をまとめました。疑問点はこちらで解消しておきましょう。

-

A

福岡銀行のカードローン(2種類)それぞれのメリットは以下のとおりです。

福岡銀行カードローン(FFGカードローン)のメリット

- 福岡銀行の普通預金口座があればWebでかんたんに申し込める

- 申込対象の範囲が広く、口座を持っていない人や年金受給者でも申し込める

カードローンTHE FIRSTのメリット

- 金利の上限が年8.0%と他行のカードローンよりも低めに設定されている

-

A

審査基準は非公開ですが、基本的には「無理なく返済できるかどうか(返済能力)」を見られています。

審査項目は職業や年収、他社での借入状況や過去の返済状況などです。

詳しくは「福岡銀行カードローンの申込条件と審査基準」で解説しています。

-

A

福岡銀行カードローンの審査結果によっては、職場への在籍確認の電話連絡がなされる可能性があります。

ただし、あったとしても担当者の個人名でかかってくるため、職場にバレる心配は少ないといえます。

もし不安な場合は、自分がその電話に出られるように待機しておく、周囲の人に怪しまれたときに備えて「クレジットカードを作った」など言い訳を用意しておくといった対処法があります。

-

A

福岡銀行カードローン(FFGカードローン)は増額できません。

しかし<旧>福岡銀行カードローンなら審査の結果次第で増額できる可能性があります。

増額審査を希望する場合は、福岡銀行カードローンプラザ(0120-608-292)に電話してみましょう。

-

A

クレジットカードのキャッシングとカードローンのおもな違いは、金利と限度額にあります。

一般的には、クレカのキャッシングの方が上限金利が高めに設定されている場合が多く、限度額もショッピング枠と共有するため低めです。

ただし、所持しているクレカにキャッシング枠がすでに設定されている場合、審査なしで最短即日で借り入れできる可能性がある点はメリットです。

-

A

「アレコレカード」は福岡銀行が提供するキャッシュカード・クレジットカード・ローンカードなどの機能がひとつになったカードです。

アレコレカードで借りるのと福岡銀行カードローンで借りるのとでは、以下のような違いがあります。

- アレコレカードは借入以外にも使える

- アレコレカードのカードローンは下限金利が年14.0%と高め

- アレコレカードのカードローンの限度額は90万円までと低め

アレコレカードでクレジットカードのキャッシング/カードローン機能を利用するためには、審査に通過する必要があります。

その審査に通過したカードが手元にあるなら、すでにいつでも使える状態なので、新たに福岡銀行カードローンを申し込むより早く借りられるでしょう。

ただ、アレコレカードのキャッシング/カードローンの審査にまだ通過していない場合や、長期的に借りたい場合、大きな金額を借りたい場合、最初からお金を借りる目的の場合は福岡銀行カードローンのほうが向いているといえます。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格