中堅消費者金融「いつも」の審査は最短45分!取材でわかった審査落ちする人の特徴

![]() 更新日:2024.05.13

更新日:2024.05.13

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「いつも」は高知県に本社を構える中小の消費者金融です。

「審査から融資まで最短で45分」、「条件付きで最大60日間無利息サービスあり」など、利便性やサービス面においては他の中小消費者金融と比較しても充実しています。

中小消費者金融各社の比較を見てみる

また、気になるいつもの審査の通りやすさや審査基準については、公式では明言していません。

そこで編集部では、いつもに実際に電話をし、審査落ちする人の特徴について調査してみました。

詳細は記事内の「いつもの審査について実際に電話をして聞いてみた!」で解説していますので、参考にしてください。

いつもは最短45分融資&条件を満たせば最大60日間無利息で利用できる

|

金利(実質年率)

|

実質融資時間

|

|---|---|

| 4.8%~18.0% | 最短45分 |

|

在籍確認の電話有無

|

|---|

| 原則なし |

申し込み条件

- 年齢20歳以上、65歳以下のご本人に安定した収入のある方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- 最大60日間の無利息期間がある

- 期間限定のキャンペーンを行っていることも

デメリット

- 上限金利は大手消費者金融に比べても高め

- 申込後、契約書類をプリントして提出する手間がかかる

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| 4.8%~18.0% | |

|

無利息期間

|

借入限度額

|

| 最大60日間 | 1万円~500万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短45分 | |

| 在籍確認の電話有無 | |

| 原則なし | |

| 土日・祝日の審査対応 | Web完結 |

| × | ◯ |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| ◯ | |

| 返済期間・回数 | |

必要書類

-

次の書類の中から2点

- 運転免許証

- 各種保険証

- パスポート

- マイナンバーカード

- 外国人登録証

収入証明書の提示

-

次の書類の中から1点

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 所得証明書(市町村発行で最新のもの)

- 給与明細書

中小消費者金融「いつも」の特徴

- 最短で45分の即日融資も可能

- LINEで本人確認書類などの提出を済ませられる

- 最大60日間の無利息サービスあり(※)

目次

- 1いつもとはどんな消費者金融?ヤミ金ではない?特徴を解説

- 1-1いつもは都道府県知事の許可を得ている正規の消費者金融

- 1-2大手消費者金融と中小消費者金融の違いは金利と融資時間にある

- 2いつもと他の中小消費者金融との違いは?比較してわかったメリット

- 2-1申込から最短45分とスピード融資も可能

- 2-2最大60日間の無利息サービスがある

- 2-3申込はネット完結可&書類提出や問い合わせはLINEで行える

- 3いつもの審査は厳しい?審査時間は?申込条件や審査基準をチェック

- 3-1いつもの申込条件は20歳以上65歳以下で安定した収入がある人

- 3-2いつもの審査基準は明確にはわからない

- 3-3いつもの審査について実際に電話をして聞いてみた!

- 4いつもの審査では職場へ在籍確認の電話連絡が行われる場合もある

- 5いつもの審査に通過するためにできることや注意点

- 5-1借入先を減らす

- 5-2延滞や滞納をしない

- 5-3複数の金融機関に同時に申し込まない

- 6いつもで審査落ちした場合はどうすればいい?

- 6-1他の中小消費者金融に申し込んでみる

- 6-2公的融資制度を利用する

- 6-3借金額が大きく返せない場合には債務整理を行う

- 7いつもでの申込~借入方法や流れ

- 7-1申込方法は24時間受付可能なWeb申込

- 7-2借入方法は銀行口座かネットバンキングへ振込

- 7-3申込の際の必要書類

- 8いつもでの返済方法と返済シミュレーション

- 8-1返済方法は振込での返済のみ

- 8-2いつもから借りた場合の返済シミュレーション

- 9中小消費者金融のいつもについてよくある質問

いつもとはどんな消費者金融?ヤミ金ではない?特徴を解説

「いつも」は高知県に本社があり、全国を対象に貸付を行っている中小消費者金融です。

出典:いつも公式サイト

出典:いつも公式サイト

アコムやプロミスなどに比べ聞き慣れない名前かもしれませんが、大手消費者金融と同様に貸金業法にのっとって運営されています。

以下は、いつものカードローン(フリーローン)・おまとめローンの商品スペックです。

フリーローン

※申込日によって長引く可能性あり |

|

※審査状況によって変わる可能性あり |

|

| 借入限度額 | 1万〜500万円 |

| 無利息期間 | 最大60日間 ※初めての契約、かつ60万円以上の契約が条件 |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | 原則なし |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | × |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

・運転免許証 (表・裏) ・パスポート (写真・住所記載部分) ・保険証(表・裏) |

おまとめローン

※申込日によって長引く可能性あり |

|

※審査状況によって変わる可能性あり |

|

| 借入限度額 | 1万〜500万円 |

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | ◯ |

| 郵送物 | 原則なし |

| 担保・連帯保証人 | × |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | × |

| レディースローン | × |

| 収入証明書類の提出 | 原則不要 ▼提出が必要なケース ・利用限度額の総額と他社の借入れ総額の合計が100万円を超える場合 ・利用限度額の総額が50万円を超える場合 |

| 本人確認書類 ※申込方法によって異なる |

・運転免許証 (表・裏) ・パスポート (写真・住所記載部分) ・保険証(表・裏) |

ここからは、いつもがどのような消費者金融なのか、安全性や大手との違いなどの観点から解説していきます。

いつもは都道府県知事の許可を得ている正規の消費者金融

「いつもって知らない消費者金融だけど大丈夫かな……?」と不安に感じている人もいるかもしれません。

しかし「いつも」は違法な闇金(ヤミ金)業者ではなく、法律を守って運営されている正規の業者です。

貸金業を行う場合、「貸金業者」としての登録が義務付けられています。いつもは高知県の登録を受けていて、日本貸金業協会にも加入している消費者金融です。

正規の貸金業者かどうか確認できる、金融庁の「登録貸金業者情報検索サービス」の一覧にもきちんと掲載されています。

なお「いつも」はサービス名で、会社名は「株式会社K・ライズホールディングス」です。会社概要は以下のとおりです。

| 会社名 | 株式会社K・ライズホールディングス |

|---|---|

| 代表者 | 代表取締役 國澤 和人 |

| 設立年月日 | 1993年2月8日 |

| 資本金 | 10,000,000円 |

| 本社所在地 | 高知県高知市杉井流5-18 |

| 登録番号 | 高知県知事(3)第01519号 日本貸金業協会会員 第005847号 |

高知県に本社を置く、創業30年ほどの会社です。中小規模で知名度はそれほど高くありませんが、危険な悪徳業者ではないので過度に心配する必要はないでしょう。

大手消費者金融と中小消費者金融の違いは金利と融資時間にある

利用する消費者金融を選ぶ際、大手と中小でどのような違いがあるのか確認しておきましょう。一般的には以下のような傾向があります。

| 規模 | 中小消費者金融 | 大手消費者金融 |

|---|---|---|

| 知名度 | 低め | 高め |

| 金利 | 高め | 低め |

| 融資スピード | 遅め | 早め |

| 審査方法 | 人力で柔軟に処理 | AI等で機械的に処理 |

| サービスの充実度 | 低め | 高め |

総合的なスペックで見ると、大手のほうが優れているケースが多いです。

しかし、中小消費者金融は人が手間暇をかけて1つ1つの申込内容をチェックしていて、独自の審査基準を持っています。なかには申込者本人の話を聞いて融通を利かせてくれるケースも。

「中小だから審査が甘い」「中小なら通過できる」とは限りませんが、大手の審査に落ちてしまった人などにとってはありがたい存在と言えるでしょう。

大手と中小の違いについて、もう少し具体的にみてみましょう。「いつも」と大手5社の各スペックは以下のとおりです。

|

消費者金融 |

|

プロミス プロミス |

アイフル アイフル |

レイク レイク |

SMBCモビット SMBCモビット |

|---|---|---|---|---|---|

| 金利 | 年4.8%~20.0% | 年4.5%~17.8% | 年3.0%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 限度額 | 1万~500万円 | 1万~500万円 | 1万~800万円 | 1万~500万円 | 1万~800万円 |

| 融資時間 | 最短45分 | 最短3分 | 最短18分(*1) | Webで最短25分融資も可能(*2) | 最短即日(*3) |

| 無利息期間 | 最大60日間 | 最大30日間 | 最大30日間 | 最大180日間 | なし |

| WEB完結 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 在籍確認(*4) | 原則あり | 原則なし | 原則なし | 原則なし | WEB完結申込で 原則なし |

| 連帯保証人 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 遅延利率 | 20.0%(実質年率) | 20.0%(実質年率) | 20.0%(実質年率) | 20.0%(実質年率) | 20.0%(実質年率) |

| アプリ | なし | あり | あり | あり | あり |

|

公式 |

申込 | 申込 | 申込 | 申込 | 申込 |

※2:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込み可能。一部金融機関および、メンテナンス時間等を除く。審査結果によってはWebでのご契約手続きが行えない場合あり。

※3:申込の曜日、時間帯によっては翌日以降の取扱となる場合がある

※4:審査の結果によっては電話による確認が必要となる場合がある

基本的に、中小規模の消費者金融は大手よりスペックが低めの傾向がありますが、上の表で比較すると「いつも」の融資スピードや無利息期間は大手5社と比べても遜色ないものであることがわかります。限度額も同水準ですし、カードレスでの利用にも対応しています。

しかし、上限金利は年20.0%と大手に比べて高めに設定されています。「少しでも低金利で借りて返済をラクにしたい」という人は要注意です。

いつもと他の中小消費者金融との違いは?比較してわかったメリット

次に、いつもと他の中小消費者金融とも比較をしてみましょう。

以下は、中小消費者金融4社といつものスペックを比較した表です。

|

消費者金融 |

ベルーナノーティス ベルーナノーティス |

||||

|---|---|---|---|---|---|

| 金利 | 年4.8%~20.0% | 年4.8%~18.0% | 年14.959%~17.950% | 年4.5%~18.0% | 年7.30%〜18.00% |

| 限度額 | 1万~500万円 | 1万~300万円 | 1万~50万円 | 1万~300万円 | 5万~200万円 |

| 融資時間 | 最短45分 | 最短即日 | 最短即日 | 最短24時間以内 | 最短即日 |

| 無利息期間 | 最大60日間 | 契約日翌日から30日間 | 契約日翌日から30日間

(初回利用時) |

14日間 (初回利用時と完済後再度利用時) |

なし |

| WEB完結 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 在籍確認 | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり |

| 連帯保証人 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 遅延利率 | 20.0%(実質年率) | 20.0%(実質年率) | 19.945%以内 (実質年率) |

20.0%(実質年率) | 20.0%(実質年率) |

| アプリ | なし | なし | なし | なし | なし |

|

公式 |

申込 | 申込 | 申込 | 申込 | 申込 |

中小消費者金融5社の中で比較すると、いつもは限度額が高め、そして上限金利も高めであることがわかります。

続いて、他社とは違ういつものメリットについて詳しく見ていきましょう。

申込から最短45分とスピード融資も可能

中小の消費者金融は、申し込んだその日に借りられる「即日融資」に対応していない(もしくは来店が必須となる)会社もあります。

しかしいつもは審査が最短30分、融資までは最短45分とスピードが早いのが特長です。急いでお金を借りたいときにも役立つでしょう。

土日は審査を行っていないため即日融資はできませんが、すでに審査を終えて契約済みであれば365日いつでも借りられます。

申込みや審査の流れについては後述します。

最大60日間の無利息サービスがある

いつもには最大60日間無利息になる「itsumoゼロ」というサービスがあります。以下の2つの条件を両方満たしていれば基本的に対象になります。

- いつもでの契約がはじめての人

- 60万円以上の契約をした人

一定期間のあいだ利息0円で済むのは、消費者金融ではよくあるサービスです。しかし多くの場合、その期間は30日程度に設定されています。

60日間の無利息サービスは、大手消費者金融と比べても長いほうといえるでしょう。もちろん無利息期間が長いほど、借りる側にとって有利になります。

申込はネット完結可&書類提出や問い合わせはLINEで行える

Web申込みに対応していて、スマホさえあれば24時間365日いつでもどこでも申し込めます。

他社同様、運転免許証など本人確認書類の提出が必要ですが、画像を撮影してLINEで送信するだけで提出できるため手軽です。

ただし、申込みはスマホだけで済ませられますが、その後の契約手続きは書類の出力や手書きの記入が必要です。

契約書類はセブンイレブン店内のマルチプリンタから印刷します。少々手間はかかるものの、これによって自宅への郵送物をなくせるメリットもあります。

申込みや契約の手続きについては後述します。

いつもの審査は厳しい?審査時間は?申込条件や審査基準をチェック

ここからは、気になるいつもの申込条件や審査基準について見ていきましょう。

本記事では、審査に通らないのはどんな人か、債務整理をした人も審査対象になるのかなどについても電話調査しましたので、参考にしてください。

いつもの申込条件は20歳以上65歳以下で安定した収入がある人

まずは「いつも」に申し込める人の条件を確認しておきましょう。フリーローンの対象になるのは以下の条件を満たす人です。

安定した収入が必要なため、無職だと申し込めません。パート・アルバイトや派遣社員などは現在仕事をしていれば申し込めます。

ただし、上記はあくまで最低限クリアしておくべき条件なので、満たしているからといって審査に通過できるとは限りません。借りられるか不安な人は、申し込む前にいつも公式サイト内の簡単診断で確認してみましょう。

いつもの審査基準は明確にはわからない

いつもの審査基準は明言されていません。しかしこうした審査では、以下のような情報を判断材料とするのが一般的です。

- 年齢

- 勤務先

- 勤続年数

- 居住形態

- 家族構成

- 他社での借入状況

- 信用情報

- 在籍確認 など

基本的に「申込フォームに入力する内容=審査項目」と思っておいて間違いないでしょう。入力ミスや漏れなどがあると審査に悪影響を及ぼす可能性があります。慎重に正確に入力し、最後にあらためて確認してから送信するようにしましょう。

審査では入力内容が正しいかの確認も行われます。審査に通りたい一心でウソの情報を記入してしまうと、審査の過程でバレて余計に通過しにくくなります。虚偽申告は絶対にやめましょう。

なお、中小消費者金融やアプリローンなどは独自の審査基準を設けているケースもあります。通常は信用情報に債務整理などの事故情報があると審査に通らない可能性が高いですが、いつもの場合は以下のように明言しています。

“自己破産・個人再生・任意整理等のお手続きを過去にされたお客様へのご融資実績が多数ございます。柔軟に審査いたしますので、お気軽にお申込み下さい。”

引用:いつも公式サイト チャット「金融事故・延滞が過去にある場合」

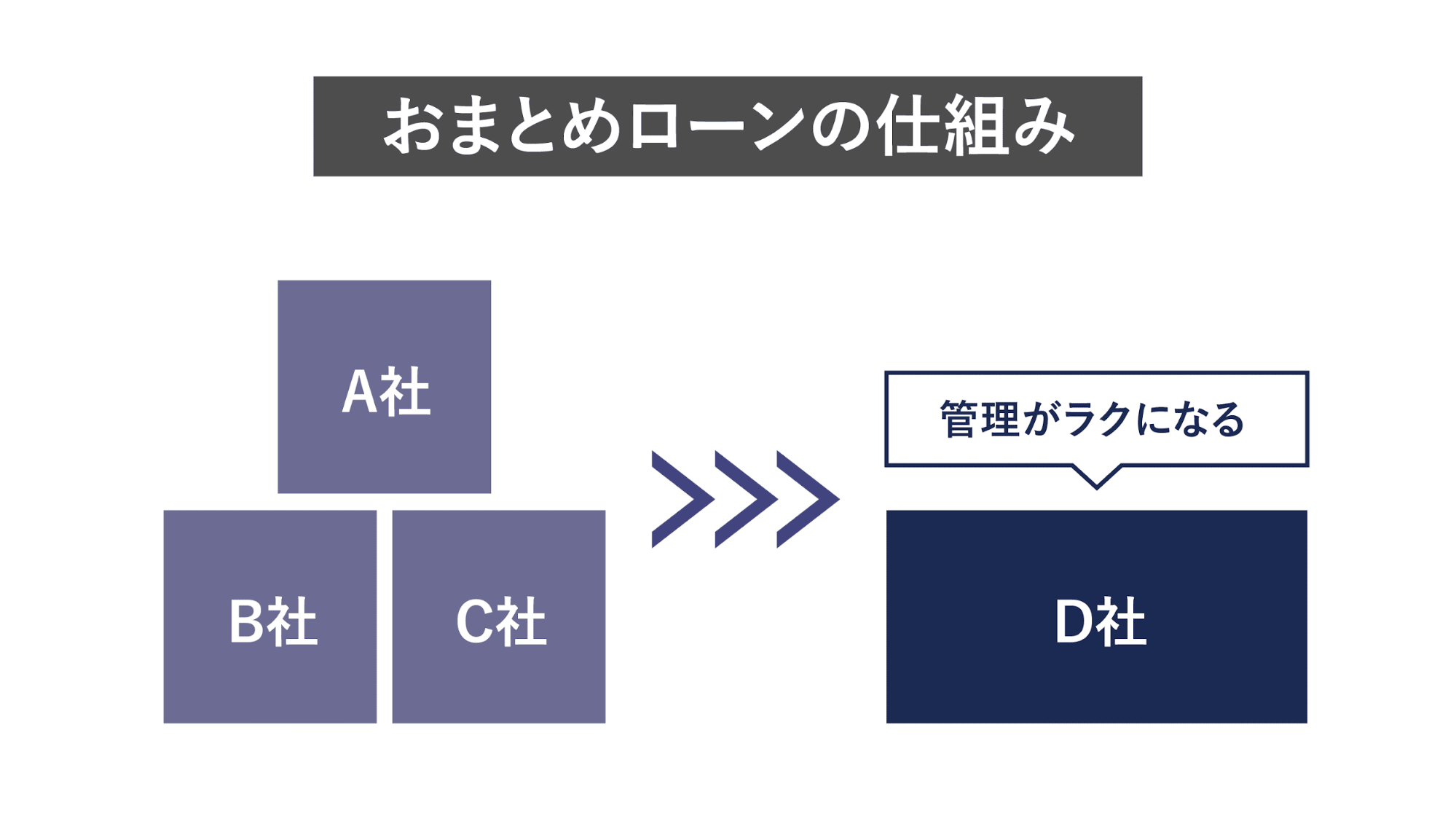

なお、もし他社での借り入れが多い場合には「おまとめローン」や「債務整理」の方が向いているかもしれません。

おまとめローンは複数の借り入れを1つにまとめられるローンで、より低金利になったり管理が楽になったりする可能性があります。

いつもでも、以下のようなおまとめローンを取り扱っています。

おまとめローン

| 融資時間 | 最短即日 | コンビニATM | ◯ |

|---|---|---|---|

| 在籍確認の電話有無 | 原則あり | スマホATM取引 | × |

| 実質年率(金利) | 年4.8%~18.0% | web完結 | ◯ |

| 限度額 | 1万〜500万円 | カードレス | ◯ |

| 月々の返済額 | 4,000円~ | 郵送物の回避 | ◯ |

| 無利息期間 | なし | 担保、連帯保証人 | 不要 |

| 土日融資対応 | × | 利用者数(契約者数) | 非公開 |

債務整理については後述します。

いつもの審査について実際に電話をして聞いてみた!

気になる「いつも」の審査について、編集部が実際に問い合わせて確認してみました。その内容は以下のとおりです。

編集部

審査に通るか不安です。絶対に審査に落ちてしまう人はどのような人なのでしょうか?

「いつも」オペレーター

さまざまな条件を加味し総合的に判断するため、詳しくはお伝えできかねます。

ただ、

・仕事をしていない(無職)

・自己破産の免責が下りていない

・長期の延滞をしている

などの条件に当てはまる方へのご融資は難しいといえます。

編集部

過去に債務整理などをしていて、信用情報に事故情報がある(ブラックリスト期間中である)場合はいかがでしょうか?

「いつも」オペレーター

審査項目のひとつとして、信用情報に事故情報があるかどうかも見ますが、事故情報があるからといって審査の対象にならないというわけではありません。

編集部

審査に通るためにこちらでできることはありますか?

「いつも」オペレーター

もし他社借り入れなどで延滞をされている場合には、すべて返済し終わってからお申し込みいただく方がよいでしょう。

また、信用情報に事故情報が残っている場合は、削除されて事故情報がなくなってからお申し込みいただく方が通りやすくなる可能性がございます。

電話をしてみて…

公式サイトに記載されていたとおり、債務整理などで信用情報に事故情報があったとしても、審査の対象になることがわかりました。

ただし、確実に審査に通るわけではありません。審査通過を目指すなら、他社借り入れの完済や事故情報の削除などが行われてから申し込むことをおすすめします。

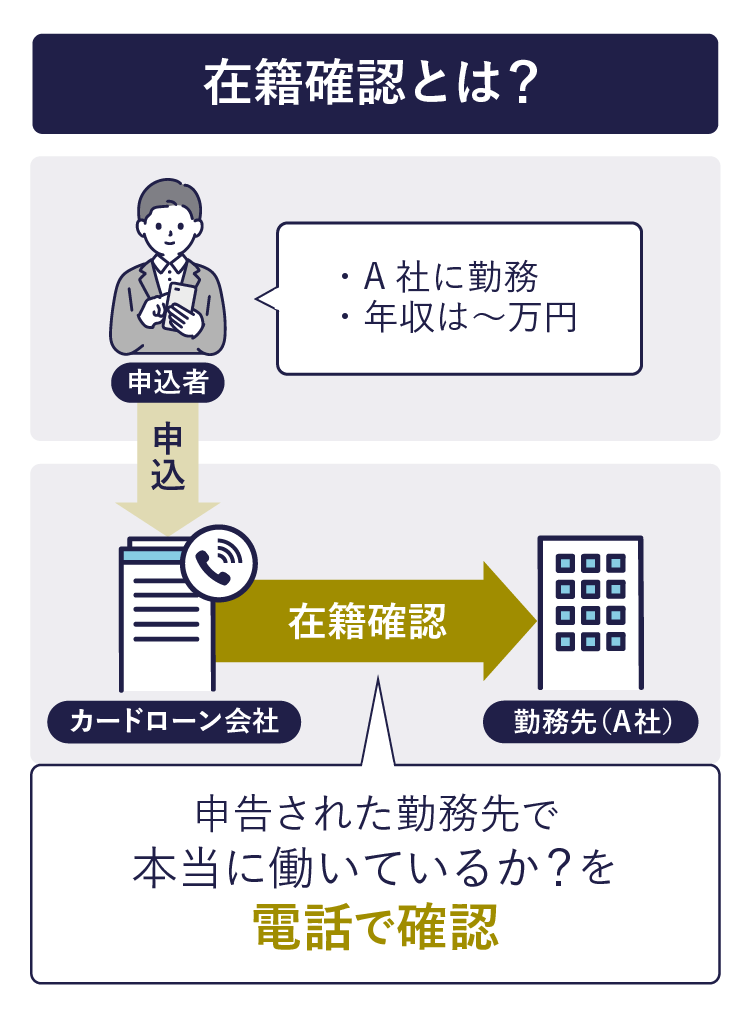

いつもの審査では職場へ在籍確認の電話連絡が行われる場合もある

いつもの審査では、在籍確認の電話が行われることがあります。

在籍確認とは、申込フォームに記載された勤務先が本当に実在するのか、本当に本人がそこで働いているのか確認する作業のことです。担当者が実際に勤務先に電話をかけて確かめるのが一般的です。

「職場に電話なんてイヤだな」「周りに利用がバレたらどうしよう」と不安になるかもしれませんが、いつもでは在籍確認について以下のように明言しています。

“必要な場合はお客様に事前確認を行った上でお電話いたしますので、ご安心下さい。また、お客様のプライバシーに配慮し、発信方法や時間帯などは柔軟に対応させて頂きますのでお気軽にお申し付けください。”

引用:いつも公式サイト チャット「自宅や会社に連絡がありますか」

在籍確認の電話はかんたんなやりとりだけで数分程度で済みますが、不安な場合は、事前確認の時点で相談したり自分が確実に電話に出られる時間帯を伝えたりしておくのがおすすめです。

いつもの審査に通過するためにできることや注意点

では、いつもの審査に通過するためには、どのようなことに気をつければよいのでしょうか。審査通過のためにできることをご紹介します。

借入先を減らす

審査に確実に影響するのが「他社での借入状況」です。

すでに他社で多額のお金を借りている人や、複数社で借りている人は不利になる傾向があります。たくさん借りている人ほど、借金癖があるように見えたり計画性がないように見えたりするため、信用力が下がってしまうのです。

審査に通過する確率を上げるためには、事前にできるだけ借入残高や借入先(借入件数)を減らしておくことが重要です。

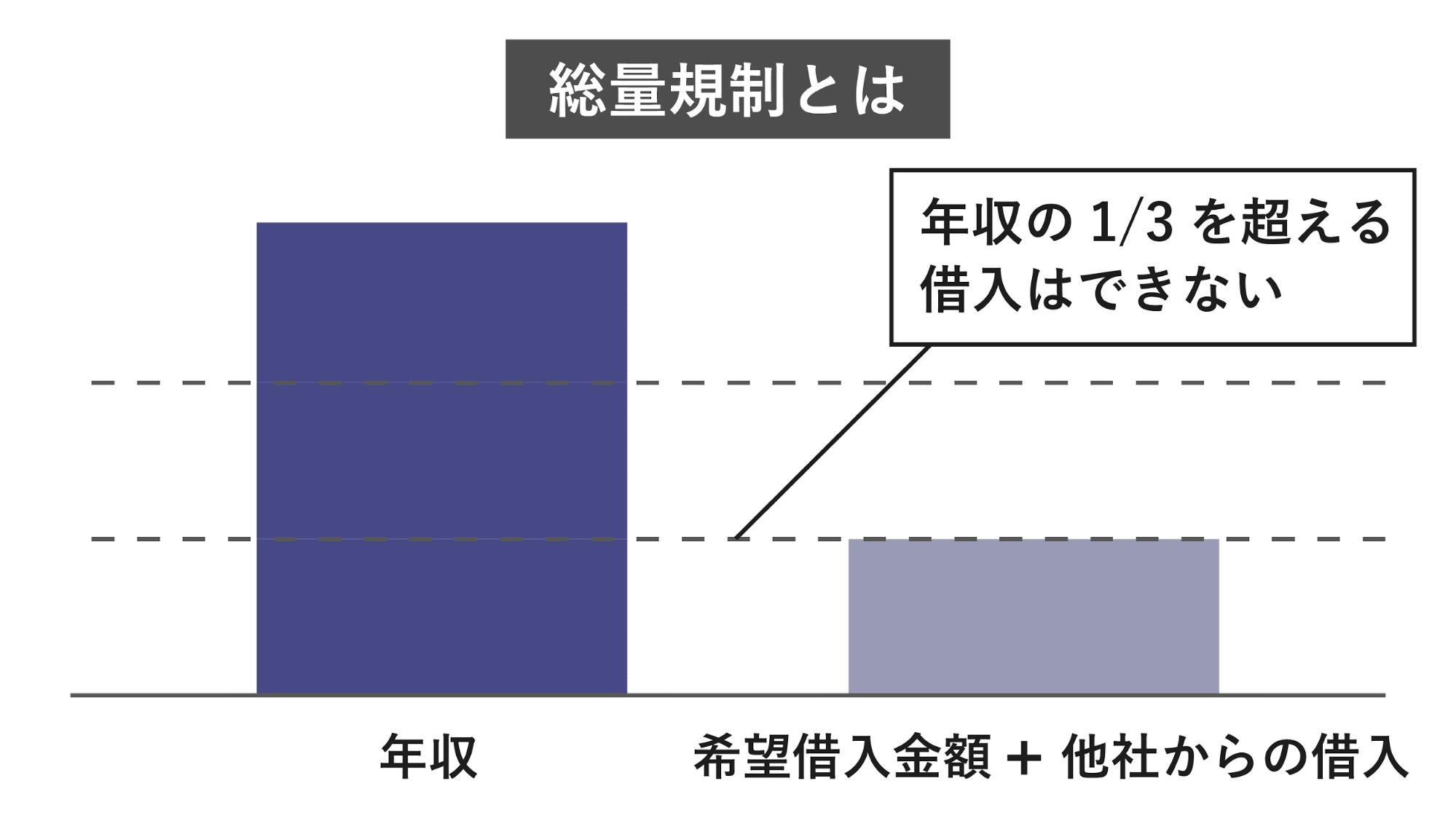

目安としては、借入残高は年収の3分の1未満、借入先は3社以下くらいまでには抑えておきたいところです。

貸金業法には総量規制というルールがあるため、原則として年収の3分の1を超える貸付が認められていないのです。

借入先が多すぎる場合には、節約など家計のやりくりを工夫してより多く返済に回せるようにするほか、借り換えやおまとめローンの利用なども検討してみましょう。

延滞や滞納をしない

もう1つ、必ず審査時にチェックされるのが「過去の返済状況」です。今までに期日どおり返済できず、延滞や滞納をしてしまったことがある人は要注意です。

たとえ他社での滞納でも、金融機関各社は「信用情報機関」というところを通して情報を共有しているため、確実に把握できます。

数日程度の遅れや10年以上前の滞納ならそこまで影響がない可能性もありますが、基本的に延滞は審査上不利になると考えておきましょう。

特に、数ヶ月にわたる延滞や債務整理(自己破産や任意整理など)の記録が残っている場合は審査通過が難しくなります。

信用情報機関には、消費者金融だけでなく銀行のローンやクレジットカードの支払い、スマホの機種代の分割払いなどの記録も登録されています。

これらを利用した際の延滞や自己破産などの記録は、5年〜7年程度は残ります。日頃からきちんと期日を守って返済することを心がけましょう。

複数の金融機関に同時に申し込まない

前述の信用情報機関には、他社での申込状況も登録されています。

あまりに短期間に何社も同時に申し込んでいると、審査担当者から「この人は相当お金に困っている」「貸しても返ってこないかも」と思われ、審査に不利になる可能性があります。

いくら急いでいても審査が不安でも、手当たり次第にいくつも申し込むのはやめましょう。

まずは1社に決めて申し込み、次に申し込むのは1社目の審査に落ちた連絡が来たあとにするのがおすすめです。

また、申込情報は6ヶ月間ほど記録が残ります。記録が残っているうちに他社に申し込むのはなるべく避けたいところです。

いつもで審査落ちした場合はどうすればいい?

もし、いつもで審査落ちしてしまった場合には、以下のような方法も視野に入れましょう。

それぞれについて、詳しく解説します。

他の中小消費者金融に申し込んでみる

消費者金融各社は、それぞれ異なる審査基準を持っています。

そのため「同じ条件で申し込んだのに、A社は落ちてB社は通過した」ということも珍しくありません。「いつも」の審査に通過できなくても、別の消費者金融なら通過できるかもしれません。

特に中小規模の消費者金融は、柔軟に審査する傾向があります。

たとえば「エイワ」のように対面で本人の話を直接聞いて審査に反映するところもあるので、たとえ審査に落ちたという連絡が来てもあきらめず、他社に申し込んでみるのも1つの方法です。

公的融資制度を利用する

他の消費者金融でもなかなか通過できない場合や、かなり困窮していて生活が厳しい場合は、公的支援の対象になるかもしれません。

国や自治体からお金を借りられる、以下のような制度もあります。

| 生活支援費(生活福祉資金の一種) | ・「低所得世帯」「障害者世帯」「高齢者世帯」などが借り入れ可能 ・単身世帯は月15万円以内、2人以上世帯は月20万円以内 ・保証人を立てる場合は無利子、保証人を立てない場合は年1.5% |

| 緊急小口資金(生活福祉資金の一種) | ・「低所得世帯」「障害者世帯」「高齢者世帯」などが借り入れ可能 ・無担保・無金利で借り入れ可能 ・10万円が上限 |

| 求職者支援資金融資 | ・求職中などで職業訓練受講給付金を受給する予定の人が借り入れ可能 ・月額5万円(上限)または10万円(上限)×受講予定訓練月数 |

上記以外にも支援制度は多数あります。自力ですべてを把握するのは難しいので、市区町村役場の福祉窓口や地域の社会福祉協議会などに問い合わせて、自分が利用できる制度の有無や手続き方法などについて教えてもらうのがおすすめです。

借金額が大きく返せない場合には債務整理を行う

他社での借り入れが多くて返済に困っている場合や、総量規制(「年収の3分の1までしか借りられない」という貸金業法のルール)に抵触してしまっている場合は、債務整理を検討すべきかもしれません。

債務整理は、借金を合法的に解決する手段です。うまくいけば借金の取り立て停止や減額、返済義務の免除(借金帳消し)などを実現できます。

債務整理には以下のような種類があります。

- 任意整理……借入先と交渉して、今後の利息をカットするなどしてもらう

- 個人再生……裁判所で「借金を返せない状態」と認めてもらい、借金を減額してもらう

- 自己破産……裁判所で「借金を返せない状態」と認めてもらい、返済を免除してもらう

債務整理を行うには法的な知識が必要です。検討する場合は、弁護士や法テラス(日本司法支援センター)に相談しましょう。

自治体の法律相談、日本クレジットカウンセリング協会や日本貸金業協会などで、無料で借金の相談をできる場合もありますよ。

ただし、債務整理にはデメリットもあります。大きなデメリットしては「信用情報に傷が付く」ことです。

債務整理を行った記録は信用情報機関に登録され、5年~7年程度は消えません。その期間中はローンやクレジットカードの審査に通過するのがかなり難しくなるでしょう。

いつもでの申込~借入方法や流れ

ここからは、いつもの申込・借入方法とその流れを解説していきます。

申込方法は24時間受付可能なWeb申込

申込みのおもな流れは次のとおりです。

- Webから申込

いつも公式サイトの申込フォームから、氏名や住所など必要な情報を入力して送信します。スマホやパソコンがあればいつでもどこでも申し込めます。 - 審査&書類確認

いつも側で審査が行われます。必要書類(詳細は後述)の確認や契約内容の説明のための電話があるので、知らない番号からの着信にも出られるようにしておきましょう。提出はLINEでできるので手軽です。 - 契約書類の提出

契約手続きを進めるためには、セブンイレブン店内のマルチプリンタから契約書類を出力→記入→送信をする必要があります。ここでの提出方法はFAXもしくはEメール(PDF)です。 - 借り入れ

契約手続きまで完了すれば、実際にお金を借りられる状態になります。

続いて、借入方法について見ていきましょう。

借入方法は銀行口座かネットバンキングへ振込

いつもの借入方法は、銀行口座もしくはネットバンキングへの振込です。

いずれも24時間365日対応可能でカードレス、そして振込手数料は不要です。対応しているおもな金融機関は以下のとおりです。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行 など

PayPay銀行は特に振込後の反映が早く、銀行口座登録キャンペーンなどを行っていたりすることもあるためおすすめです。

申込の際の必要書類

いつもの申込に必要な書類は以下のとおりです。

●本人確認書類(以下の書類の中から2点)※顔つき身分証明書と健康保険証が必須

・運転免許証

・各種保険証

・パスポート

・マイナンバーカード

・外国人登録証

●収入証明書(以下の書類の中から1点)

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・所得証明書(市町村発行で最新のもの)

・給与明細書

おまとめローンの場合は以下のとおりです。フリーローンの場合と少し違うので間違えないようにしましょう。

●本人確認書類(以下の書類の中から1点)

・運転免許証

・各種保険証

・パスポート

・マイナンバーカード

・外国人登録証

●収入証明書(以下の書類の中から1点)

・源泉徴収票(最新のもの)

・確定申告書(最新のもの)

・所得証明書(市町村発行で最新のもの)

●他社借入条件等の確認ができる書類

なお、これらの書類はメールまたはLINEで提出できます。

いつもでの返済方法と返済シミュレーション

では次に、いつもの返済方法と、月々いくら返済すれば良いかなどのシミュレーションを見ていきましょう。

返済方法は振込での返済のみ

いつもの返済方法は振込のみです。全国の金融機関の窓口やATMから返済できます。

通常は振込手数料がかかりますが、PayPay銀行の口座持っている人は無料です。

インターネットバンキングに対応した口座があれば、手元のスマホやパソコンからいつでもかんたんに返済手続きが可能です。

また、毎月決められた金額の返済だけでなく、いつでも一括返済ができます。

利息や返済総額を減らしたい場合は、積極的に一括返済を利用してできるだけ早く完済するようにしましょう。

いつもから借りた場合の返済シミュレーション

いつもでお金を借りた場合の返済がどうなるか、シミュレーションしてみましょう。今回は以下の条件で試算します。

借入額:50万円

金利:年18.0%

返済回数:10回/30回/50回(3パターン)

| いつも | 10回で返済 | 30回で返済 | 50回で返済 |

|---|---|---|---|

| 毎回の返済額 | 5万4,158円 | 2万759円 | 1万4,221円 |

| 返済総額(概算) | 54万1,580円 | 62万2,770円 | 71万1,050円 |

同じ金額を同じ金利で借りても、返済回数によって返済額が変わってきます。返済回数が多い(返済期間が短い)ほど、1回あたりの返済額が少なくなって返済がラクになるように見えます。

しかし実際は、返済回数が多い(返済期間が長い)ほど、支払利息が膨らんで返済総額が多くなるので要注意です。

いつもでは、余裕があるときは多めに返済することも可能です。月々の返済額を多くしたり一括返済を利用したりして、できるだけ早く返済し終えるよう意識しましょう。

中小消費者金融のいつもについてよくある質問

最後に、消費者金融のいつもについてよくある質問をまとめました。審査や在籍確認など気になる点について、こちらで確認しておきましょう。

-

A

審査に通過するかどうかは、収入や職業、信用情報などを総合的に加味して判断されるため断言できません。

しかし、いつも公式サイトでは「債務整理を行った過去がある人にも融資した実績がある」としています。あきらめずに申し込んでみるのも1つの方法です。

審査が不安なら、あらかじめ「簡単診断」で確認しておくのもおすすめです。あくまで目安ですが、4つの質問に答えるだけで、借りられる可能性があるかどうかチェックできます。

-

A

いつもの審査では、在籍確認のため職場に電話がかかってくることもあります。

とはいえ、在籍確認の前には申込者へ連絡がありますし、プライバシーに充分配慮された状態でかかってきますので、職場の人に借り入れがバレるリスクは低いでしょう。

-

A

いつもではおまとめローンも取り扱っています。そのスペックについては、この記事内でも紹介しています。

すでに借入件数が多い場合などは、通常のフリーローンよりおまとめローンのほうが向いているかもしれません。

複数の借金を一本化して管理しやすくしたり、金利を抑えて返済の負担を減らしたりしたい場合は、利用を検討してみましょう。

-

A

学生や主婦でも「20歳以上65歳以下で、本人に安定した収入がある」という条件に該当していれば借りられる可能性があります。

パート・アルバイト、派遣社員や契約社員でも定期的・継続的な収入があれば「安定した収入」と認められます。

仕事をしておらず無収入の場合は、申込条件を満たせないためお金を借りることはできません。

-

A

土日祝日に申し込んだ場合、審査は翌営業日以降に行われるため、その日のうちに借りることはできません。ただし、申込み後の契約まで完了している状態であれば、土日祝日でも問題なく借りられます。

まだ申し込んでいない状態で、即日で融資を受けたい場合は、なるべく平日の早い時間に申込みを行うのがおすすめです。早ければ45分程度で借り入れ可能な状態になります。

-

A

増額を希望する場合は、LINE公式アカウント・会員ログインメッセージ・電話のいずれかから申し込みます。電話は平日9:30~18:00のあいだしか対応していませんが、Webなら24時間365日いつでも可能です。

申込み後は審査があり、年収を証明する書類(源泉徴収票など)の提出を求められる場合もあります。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格