フクホーはどんな特徴がある?やばいって本当?審査基準から落ちたときの対処法まで解説

![]() 更新日:2024.05.13

更新日:2024.05.13

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

フクホーは大阪にある、創業50年以上を誇る老舗の中小消費者金融です。

「聞き慣れなくて怪しい…」「ヤミ金じゃないの?」と不安に思う人もいるかもしれませんが、フクホーは貸金業登録されている正規の消費者金融です。

フクホーは、アコムやアイフルなどの大手の消費者金融と異なり、独自の審査基準をもうけている点が強みです。そのため、過去に債務整理の経験があったとしても審査の対象としています。

この記事では、フクホーの基本情報から審査基準、審査落ちした場合の対処法まで解説します。

フクホーの特徴

- フクホーは創業50年以上の老舗企業

- フクホーは独自の審査基準があり、債務整理後でも審査に通る可能性がある

- 店頭で申込をすれば即日融資も可能

- 申込の際に郵送物をなしにできるため、利用が家族にバレにくい

目次

フクホーはヤミ金ではない?会社概要や基本情報

フクホーは大阪に本社を構え、日本全国に貸付を行う中小消費者金融です。

出典:フクホー公式サイト

出典:フクホー公式サイト

アコムやアイフルなどの大手消費者金融と同様に貸金業法にのっとり、金利の上限や違法な取り立ての禁止などの規制を守りながら運営されています。

フクホーでは、以下のフリーローンと借り換えローンの2種類のローンを提供しています。

大阪在住の方必見!フクホーならネット・電話で24時間申し込み受付可

|

金利(実質年率)

(1)貸付金額5万円~10万円未満の場合 (2)貸付金額10万円~100万円未満の場合 (3)貸付金額100万円~200万円の場合

(1)貸付金額5万円~10万円未満の場合 (2)貸付金額10万円~100万円未満の場合 (3)貸付金額100万円~200万円の場合

|

実質融資時間

直接来店し書類を提出できる場合

|

|---|---|

| (1)7.3%~20.0% (2)7.3%~18.0% (3)7.3%~15.0% |

最短即日 |

|

在籍確認の電話有無

|

|---|

| 原則なし |

申し込み条件

- 20歳以上の定期的な収入と返済能力を有する方

| 学生 | フリーター パート |

専業主婦 | 未成年 (18歳未満) |

|---|---|---|---|

| ◯ | ◯ | × | × |

他商品と比較したメリット/デメリット

メリット

- Webおよび電話申込は24時間受付

- セブン-イレブンのマルチコピー機の利用で郵送物をなしにできる

デメリット

- 契約書類の返送が必要

- ATMでの借り入れは不可

- WEB完結に対応していない

- 即日に借り入れる場合は来店が必要

サービス詳細

金利と借入限度額に関する詳細

| 金利(実質年率) | |

|---|---|

| (1)7.3%~20.0% (2)7.3%~18.0% (3)7.3%~15.0% |

|

|

無利息期間

|

借入限度額

|

| なし | 5万円〜200万円 |

審査〜契約に関する詳細

| 融資時間 | |

|---|---|

| 最短即日 | |

| 在籍確認の電話有無 | |

| 原則あり | |

| 土日・祝日の審査対応 | Web完結 |

| × | × |

| 郵送物なし | 担保・連帯保証人不要 |

| ◯ | ◯ |

返済に関する詳細

| Web・スマホ返済 | |

|---|---|

| × | |

| 返済期間・回数 | |

| 借入日から最長5年以内・2回~60回以内 |

必要書類

- 運転免許証

- 健康保険証

- パスポート

- 住民票原本(本籍地記載分)

収入証明書の提示

- 源泉徴収票

- 給与明細書

- 所得証明書

貸金業法に基づく借換えローン

※直接来店し書類を提出できる場合 |

|

| 借入限度額 | 200万円 |

| 無利息期間 | なし |

| 土日・祝日の借入 | × |

| Web完結 | × |

| 郵送物 | セブン-イレブンのマルチコピー機の利用でなし |

| 担保・連帯保証人 | 原則不要 |

| パート・アルバイトの借入 | ◯ |

| スマホでの借入・返済 | × |

| レディースローン | × |

| 収入証明書類の提出 | 原則必要 |

| 本人確認書類 ※申込方法によって異なる |

・運転免許証 ・パスポート ・健康保険証 等 |

いずれもお金の借り入れが可能ですが、「借換えローン」の方は1社または複数社からの借り入れをより低金利のものに借り換えたり、一本化したりする際に利用するとよいでしょう。

ここからは、フクホーがどのような消費者金融なのか、会社情報もあわせて解説します。

フクホーは貸金業登録もしている大阪の中小消費者金融

フクホーの会社情報は以下のとおりです。

| 社名 | フクホー株式会社 |

|---|---|

| 創業 | 1967年(昭和42年)3月 |

| 資本金 | 2,950万円 |

| 事業内容 | 貸金業 |

| 代表者 | 代表取締役社長 福井 啓一 |

| 本社所在地 | 大阪市浪速区難波中三丁目9番5号 福宝ビル |

| 登録番号 | 大阪府知事(06)第12736号 |

| 加盟団体 | 日本貸金業協会(第001391号) 株式会社日本信用情報機構 大阪商工会議所 |

フクホーは、大阪で50年以上にわたって貸金業を営んでいる中小消費者金融です。

闇金(ヤミ金)などの違法業者と違い、貸金業登録を済ませており、正規の業者として金融庁の「登録貸金業者情報検索サービス」の一覧にも掲載されています。

貸金業法に基づいて運営されているので、高すぎる利息請求や過度な取立て(脅迫や恫喝など)の心配はありません。

フクホーの店舗は大阪府内の1ヶ所(難波店)のみです。即日融資を希望する(申し込んだその日のうちに借りたい)場合は店頭窓口まで出向く必要があるため、おもに大阪近辺で生活している人向けといえるでしょう。

ただし、借り入れ自体は全国各地どこに住んでいても可能です。

「どうしても今日中にお金が必要!」など切羽詰まった状況でなければ、大手消費者金融の審査に落ちた人にとっても選択肢のひとつとなるでしょう。

なお、大手と比較した場合、フクホーなど中小規模の消費者金融には以下のような傾向があります。

| 規模 | 中小消費者金融 | 大手消費者金融 |

|---|---|---|

| 知名度 | 低め | 高め |

| 金利 | 高め | 低め |

| 融資スピード | 遅め | 早め |

| 審査方法 | 人力で柔軟に処理 | AI等で機械的に処理 |

| サービスの充実度 | 低め | 高め |

スペック面では大手のほうが優れていることが多いですが、中小は独自の審査基準や柔軟性に強みを持っていることが多いです。

フクホーの特徴は?メリット・デメリットをチェック

フクホーの主なメリット・デメリットは以下の通りです。

フクホーのメリット

フクホーのデメリット

それぞれ、詳しく見ていきましょう。

メリット1 大手消費者と異なり独自の審査基準がある

フクホーをはじめとした中小消費者金融では、独自の審査基準をもうけていることが多いです。そのため、大手の審査に落ちてしまった人でも通過できる可能性があります。

フクホーでは、以下のように明言しています。

今までに任意整理や自己破産などに陥ったことがある人でも、柔軟に審査してもらえるかもしれません。フクホーの審査基準について、詳しくは後述します。

メリット2 郵送物なしで借り入れが可能

フクホーの申込の際には、契約書類の記入と提出が必要です。通常は、申し込んだあとに自宅に契約書類が郵送されてきます。

しかし「家族にバレずに利用したい」という場合には、セブン-イレブンのマルチコピー機を利用することで、郵便物を避けることができます。(具体的な方法は後述します)

ローン専用カードの発行もないため、家族など周囲の人に利用を知られるリスクは低いでしょう。もし郵便物がある場合でも、差出人が「FKサービスセンター」になるなど、借金をしていることが一目でわからないよう配慮されています。

メリット3 店頭申込で即日融資を受けられる

フクホーはいつでもどこでもインターネットから申し込めます。

インターネット申込の場合、審査は最短30分で完了しますが、そのあと契約書類を郵送する必要があります。住んでいる場所にもよりますが、実際にお金を借りられるまで2~3日程度かかると考えてよいでしょう。

しかし、大阪の難波にあるフクホーの店頭での申込なら、即日融資にも対応可能です。

郵送ではなくその場で書類を手渡せるので、当日中に対応してもらえるのです。

大阪在住など直接店舗へ行ける人にとっては大きなメリットといえるでしょう。

デメリット1 無利息期間サービスはなく、上限金利も高め

次に、フクホーのデメリットも確認しておきましょう。

まず、フクホーには大手消費者金融では一般的な「無利息期間」というサービスがない点が挙げられます。

無利息期間とは、一定の条件を満たせば「30日間」「60日間」など決められた期間内の利息が0円になるサービスです。短期間で返し終えられる人なら、借りたお金に利息が上乗せされることなく、そのまま返すだけで済むことも。

この無利息期間サービスがないため、借り入れた翌日から確実に利息がかかってしまいます。

さらにフクホーは、5万~10万円未満の借り入れでは金利の上限が年20.0%と、大手に比べて2%ほど高いです。これらのことから、大手より返済総額が大きくなりやすい点に要注意です。

デメリット2 提出書類が多く申込に手間がかかる

フクホーは提出を求める書類が多く、申込に手間や時間がかかるのもデメリットです。

アコムなど大手では「必要書類は本人確認書類(運転免許証など)のみ、場合によっては収入証明書も追加」というケースが多いです。

しかしフクホーの場合、本人確認書類だけでなく収入証明書も住民票も必須です。(詳しくは「申込に必要な書類」で後述します。)

たくさんの書類を用意するだけでも大変ですが、提出方法も大手のような「オンライン送信」ではなく「郵送」や「店頭持参」となるため、より面倒に感じやすいでしょう。

フクホーの申込条件や審査基準・審査の流れ

ではここからは、フクホーの申込条件や審査基準、審査の流れについて解説していきます。

フクホーの申込条件

フクホーでは、以下のような人を貸付の対象としています。

これに対して、フクホーを利用できないのは以下のような人です。

- 66歳以上の人

- 自営業者

- 会社役員

- 現在仕事をしていない人

- 健康保険証を持っていない人

基本的には返済能力があるかどうかが判断基準になりますが、雇用されていない人(自営業者、年金のみで生活している人、専業主婦など)は対象外なので要注意です。パートやアルバイトは、収入が定期的なら申込可能です。

フクホーの申込条件をクリアできない場合は、別の中小消費者金融やアプリローンなど、独自の審査基準を持つ他のローンも選択肢に入れてみましょう。

フクホーの審査基準

フクホーの審査基準は、具体的に明示されているわけではありません。ただ、基本的には以下のような情報が審査の判断材料になっています。

- 年齢

- 勤務先

- 勤続年数

- 居住形態

- 家族構成

- 他社での借り入れ

- 信用情報

- 在籍確認可否 など

申込時に申告する内容は、すべて審査に関係すると考えておきましょう。特に重要な項目については、審査時に本当に正しいかどうか確認されます。

たとえば他社での借入件数や借入額、過去の返済歴などの「信用情報」は、金融機関などが情報を共有している「信用情報機関」に問い合わせて正確な情報を確認しています。

信用情報に債務整理などの事故履歴が残っている場合、通常は審査に通らない可能性が高くなります。

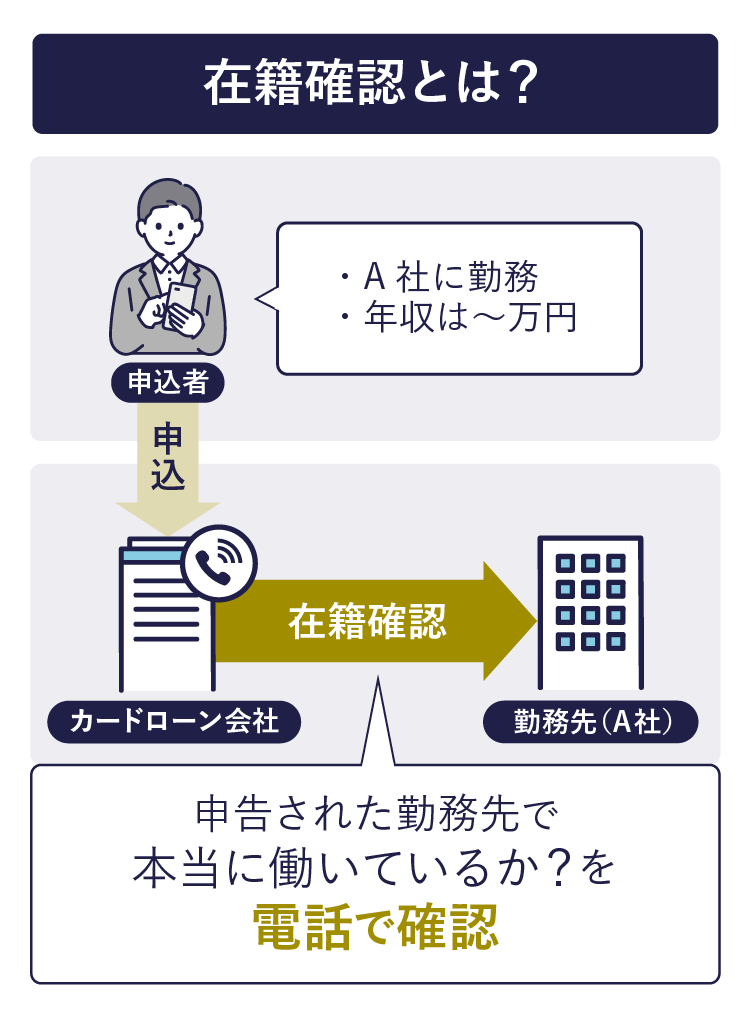

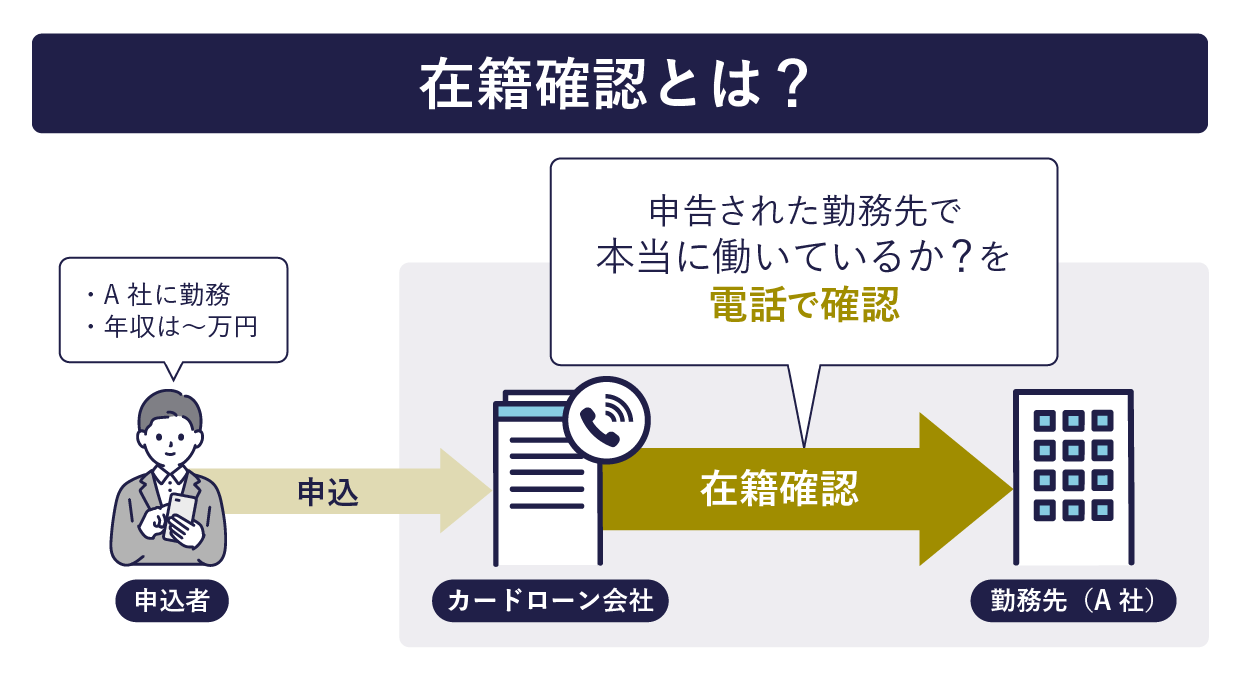

また、申告のあった勤務先で本当に本人が働いているのか確かめるため、担当者が実際に職場に電話する「在籍確認」も行われます(在籍確認の詳細は後述します)。

フクホーは収入を証明する書類の提出が必須なので、勤務先だけでなく年収の確認も入念に行っているでしょう。ウソをついたり盛ったりすることなく、正直に正確に申告しておくことが大切です。

なお、中小消費者金融は独自の審査基準を設けているケースが多いです。フクホーでは過去に債務整理などを行った人でも「お客様の現状を考慮して審査をさせていただきます」と明言しています。

審査に通過できるかどうかは申し込んでみないとわかりませんが、通常は通過しにくい人でも融資を受けられる可能性があります。

フクホーの公式サイトには、通過できる可能性があるか簡易的にチェックできる「お借入れ診断」というコーナーがあるので、申込前に試してみるのもおすすめです。

フクホーの審査の流れや審査時間

では、フクホーの審査の流れについて見ていきましょう。基本的に以下のような順番で進んでいきます。

- 申込

申込手続を済ませたら、仮審査が始まります。仮審査は最短30分で完了します。 - 仮審査結果の連絡

メールか電話で結果の連絡が来ます。 - 契約書類を入手

フクホーから書類が郵送されてきます。(ただしセブン‐イレブンでプリント可※詳細は「申込の流れ」にて) - 契約書類を返送(本審査開始)

入手した書類に記入し、返送すれば本審査が始まります。本審査に通過したという連絡が来たら、お金を借りられます。

書類の郵送があるので、申込~本審査完了まで数日かかるのが一般的です。

フクホーの審査では原則職場への在籍確認が行われる

フクホーの審査では「在籍確認」があります。在籍確認とは、申告された勤務先が本当に存在するのか、本当にそこで本人が働いているのかを確認する作業のことです。

フクホーでは最終審査の段階で、担当者が直接職場に電話をかけて確認しています。

編集部がフクホーに問い合わせて確認したところ、他社で行っているような「書類での在籍確認」には対応していないとのことでした。

ただし、事前に「これから在籍確認をします」という連絡はありますし、担当者によって対応は異なるそうですが、個人名でかけるなど、職場の人にバレないように工夫してくれる場合もあります。

在籍確認が不安な場合や電話をかける時間帯などの希望がある場合は、事前に相談しておくのがおすすめです。

なお、在籍確認の電話自体は、基本的に数分で終わる簡単なものです。

自分以外の人が出た場合は担当者が「○○さん(申込者)はいますか?」のように尋ねますので、職場の人が「○○は今、席を外しています」などと答えてくれればそれだけでクリアです。過度に心配する必要はないでしょう。

フクホーの申込方法は?申込〜借り入れまでの流れ

ではここからは、フクホーの申込方法や借り入れまでの流れを説明します。

フクホーの申込方法は3種類

まずはフクホーの申込方法について見ていきましょう。

インターネット、来店、電話の3種類から都合のよい方法を選択できます。ひとつずつ解説します。

インターネットで申込

1つ目の申込方法は「インターネット」での申込です。全国どこからでもいつでも申し込めるので便利です。以下のような流れで手続きします。

- 申込フォームに情報を入力

フクホーの申込画面から、氏名や住所など必要な情報を入力して送信します。入力内容は審査にも使われる重要な情報ですので、ミスなく正しく入力するよう心がけましょう。 - 契約書類および必要書類を提出

申込が終わると仮審査が行われます。仮審査通過の連絡が来たら、契約書類を用意して記入し、必要書類を添えて郵送します。

契約書類はフクホーから自宅に郵便で届けてもらうこともできますし、自分でセブン-イレブンに行ってマルチコピー機から出力することもできます。

マルチコピー機を使う方法だとプリント代(白黒1枚あたり20円)がかかりますが、自宅への郵送物をなくすことができ、郵送を待つより早い場合もあるのがメリットです。 - 契約書類提出後、本審査

書類がフクホーに届いたら、本審査が進められます。この段階で在籍確認の電話なども行われます。 - 契約完了、融資

通常は書類到着の当日もしくは翌営業日に、本審査の結果を知らせる電話がかかってきます。通過できていればその後、借りたお金が自分の口座に振り込まれます。

1~4のすべての工程を終えるまで数日かかるのが一般的です。スピードアップしたい場合は申込後できるだけ早く、必要書類・契約書類・それに捺印するための印鑑をそろえてすぐ送付できる状態にしておきましょう。必要書類は後述します。

店頭で申込

フクホーの店舗まで行って手続きすることもできます。移動が必要ですが、書類の郵送を省けて早いので、大阪近辺に住んでいる人やスピード重視の人におすすめの方法です。

- 来店し店頭にて申込

フクホー難波店(大阪市浪速区難波中3丁目9番5号 福宝ビル1F)に来店して申込をします。必要書類を持っていくのを忘れないよう気をつけましょう。店舗の営業時間は平日の9時~18時までです。予約はできないので直接出向きます。 - その場で在籍確認、融資可能額を決定

その場で審査が進められ、在籍確認の電話も行われます。いくら借りられるかもこの時点でわかります。 - 契約内容の説明

店頭窓口の担当者から、契約内容についての説明があります。不安な点や疑問点があれば積極的に尋ねて解決しておきましょう。 - 契約書類の記入

契約書類に記入し、その場で手渡します。 - 契約完了、融資

契約書類の確認が済んだら、融資のための手続きが行われます。

店頭での申込なら、早ければ当日中にお金を借りられるでしょう。

電話で申込

電話で申し込むこともできます。24時間オペレーターが常駐しているので、ナビダイヤル(0570-666-294)に電話してガイダンスで「1」を選択しましょう。

電話で口頭のやりとりが済んだあとは、インターネットでの申込と同様の流れで進んでいきます。ただし、電話だと仮審査の結果連絡まで最長3営業日かかることもあるため、急いでいる人は要注意です。

借り入れは口座振込のみ

フクホーの借入方法は「口座振込」のみです。

申込者本人の名義の口座を指定すれば、そこに借りた分のお金が振り込まれるしくみになっています。カードレスのため、ATMからの借入には対応していません。

申込はいつでもできますが、フクホーは土日祝が定休日となっています。土日祝に申し込んだ場合、お金が手に入るのは早くても翌営業日以降になると思っておきましょう。

申込に必要な書類

フクホーを利用するために必要になる書類は、以下のとおりです。

- 本人確認書類(運転免許証、健康保険証、パスポートなど)

- 所得を証明する書類(源泉徴収票、給与明細書、所得証明書など)

- 住民票(本籍地記載分)

- その他フクホーが必要と認めた書類

厳密には「申込時」ではなく、その後の「本審査」の段階で上記の書類が必要になります。なお、健康保険証を持っていない人はフクホーを利用することができません。

フクホーの必要書類は、大手消費者金融に比べて多いといえます。書類がそろわないとお金を借りられないので、手早く準備を進めたいところです。

フクホーの返済方法

次に、フクホーの返済方法について見ていきましょう。

返済方法は指定の銀行口座への振込のみ

フクホーの返済方法は「フクホーが指定する銀行口座への振込」のみです。

毎月1回決められた返済日までに返済分を振り込みます。最低返済額(2,000円~)以上であれば自由に振り込めるので、「今月は余裕があるな」と思ったら多めに返済することも可能です。

ただし、最低返済額の2,000円のみの返済を続けていても、借入残高がほとんど減っていないケースが多いため、残高を見ながらきちんと返済予定を立てることが大切です。

借入残高は、電話もしくはフクホー公式サイトから会員ページにログインして確認できます。

返済期間は、返済日の10日前からです。それより早く振り込むと「任意返済(繰り上げ返済)」の扱いになり、返済日までにもう一度返済が必要になるので要注意です。

なお、返済日が休日にあたる場合は、翌営業日が返済日になります。フクホーでは自動引き落としができず毎回振込の手続きが必要なので、返済日を忘れないよう気をつけましょう。

フクホーの返済シミュレーション

では例として、以下の条件で返済のシミュレーションをしてみましょう。

この場合、返済回数は「109回」という結果が出ました。

単純計算でも2,000円×109回=21万8,000円が返済総額の目安になります。本来借りた10万円の倍以上の返済が必要ということです。

毎月の返済額が少なければ返済がラクなように見えますが、返済が長引くほど返済総額は増えていきます。

「いつまで経っても借金が減らず返済が終わらない」という事態にもなりかねませんので、一括返済や任意返済(繰り上げ返済)を活用して、できるだけ早く多く返していくのがおすすめです。

フクホーで審査落ちする理由と審査通過のためにできること

では、ここからはフクホーで審査落ちしてしまう理由や、審査通過のためにできることについて解説していきます。

借入先が複数ある場合は減らす

審査に落ちやすい人の特徴として「他社での借り入れが多い」という点が挙げられます。

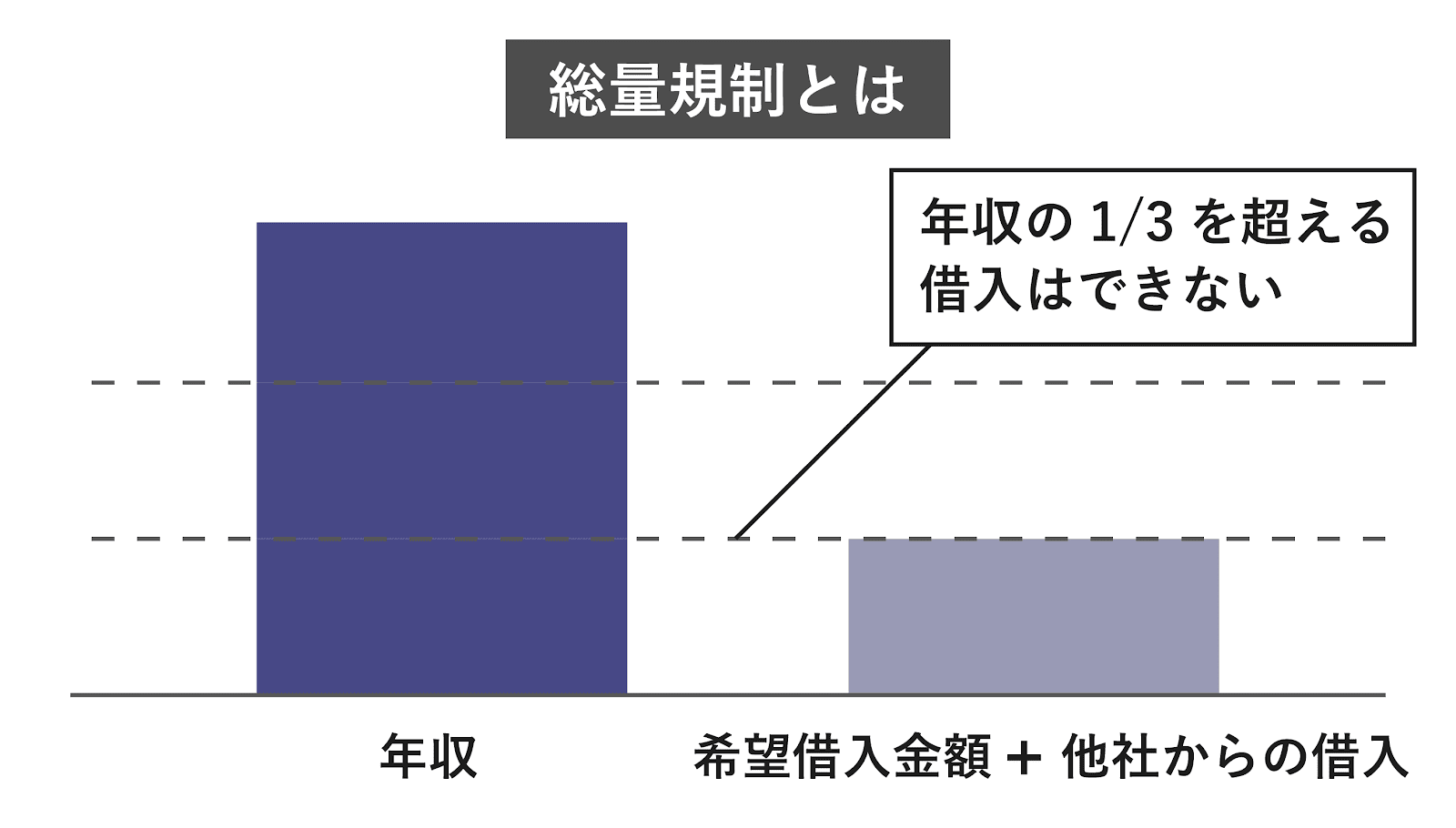

貸金業法には「総量規制」というルールがあり、貸金業者は原則として年収の3分の1を超える貸付を行えないようになっています。

フクホーなど消費者金融各社は貸金業法を守っているため、審査の過程で必ず他社での借入件数や借入額をチェックしています。

先述した「信用情報機関」にカードローンやクレカの申込・利用状況などの情報が登録されており、本人の申告に頼らず、他社であっても正確な借入状況を確認できるようになっているのです。

借入件数(借入先)や借入額が多いほど審査で不利になりやすいので、通過する確率を上げるためにはこれらを減らすのが有効です。

借入先はなるべく3社以内におさまるよう、おまとめローン(複数のローンを一本化するためのローン)の利用を検討したり、借入額が少ないところを完済できるように工夫したりするのがおすすめです。

延滞や滞納をしない

他社のローンやクレジットカード、分割払いなどで延滞や滞納をしたことがある人も、審査に不利になります。

信用情報機関にはこれらの返済状況や延滞履歴なども登録されていて、審査の際には当然すべて確認されます。

特に、数ヶ月以上にわたる長期延滞や債務整理(任意整理や自己破産など)の記録が残っている場合は、審査通過がかなり難しくなると考えてよいでしょう。

債務整理などの履歴が残るのは、5年~7年ほどです。できればその期間が終わって信用情報がクリアになった状態で申し込むのがおすすめです。

「事故情報がまだ残っているか確認したい」など自分の信用情報を知りたいときは、信用情報機関に情報開示を申し込めば確認できます。

また、今以上に不利な状況にならないよう、借りたお金は毎回期日どおりに返済することを徹底しましょう。きちんと返済する習慣がないうちに新しいローンを組んでしまうと、さらに返済が困難な状況に追い込まれてしまいます。

複数の金融機関に同時に申込をしない

複数の金融機関に同時にローンの申込をするのも、審査に落ちる要因になります。

「どうしてもお金を借りたい!」とあせっている人ほどやってしまいがちなので、気をつけたいところです。

他社に申し込んだ情報も、信用情報機関を通して共有されています。短期間でいくつもの金融機関に申し込んでいると「かなりお金に困って切羽詰まっている」という印象を与えてしまい、審査上不利になるのです。

いくらあせっていても「まず1社に申し込んで審査結果の連絡を待ち、『落ちた』とわかってから次に申し込む」という順番を守るようにしましょう。

フクホーで審査落ちしたら?借りる以外の解決手段も検討を

フクホーで審査に落ちたり、信用情報に傷がついていたりして借りられる状態ではないという場合には、消費者金融で借りる以外の手段も検討してみましょう。

消費者金融以外にもある!お金を工面する手段4選

お金に困っている場合の対処方法は、消費者金融で借りる以外にもいくつもあります。たとえば以下のような方法です。

| お金を自力で稼ぐ | フリマサイトで不用品を売る、単発や日払いのアルバイトをする、フードデリバリーやクラウドソーシングなど雇用に頼らない働き方をするなど、お金を稼ぐ手段はさまざまです。在宅副業なども視野に入れてみましょう。 |

|---|---|

| 親・友人から借りる | 金融機関ではなく家族からお金を借りる方法もあります。その際は借用書の作成を忘れずに。返済できないと、信頼関係に傷がつく可能性もあるので要注意です。 |

| 公的融資や支援制度を利用する | 国からお金を借りる方法もあります。給付金や各種支援制度などもあるので、自分が該当する支援を受けましょう。公的機関では借金の相談も受け付けています。 |

| 債務整理をする | 借金救済制度として、合法的に借金を減らす手段もある。任意整理や自己破産などの種類がありますが、いずれも法的な知識が必要なため弁護士や法テラスに要相談です。 |

借金は、返せる目処が立っていて、一時的に借りる分には大きな問題はないでしょう。

しかし借金を返すためにまた借金するような「自転車操業」に陥っている場合には、お金を借りても根本的な解決にはならず、状況は悪化する一方です。

そんなときは新たに借り入れをするのではなく、無料の相談窓口へ行って、公的支援制度や債務整理などの利用について相談してみるのがおすすめです。

場合によっては、フクホーを利用する以外の方法を選択したほうが現状をうまく切り抜けられるかもしれませんよ。

フクホーに関するよくある質問

最後に、フクホーに関するよくある質問をまとめました。気になることはこちらで事前に確認しておくとよいでしょう。

-

A

フクホーの審査基準は明示されていません。しかし基本的には大手消費者金融などと同様、申込フォームに入力する内容や提出する書類をもとに、収入・職業・年齢・信用情報などを確認したうえで総合的に判断されます。

フクホーでは「過去に債務整理を行っていても審査の対象とされる」ということは明言しています。そのため、申込条件を満たしていて、現在の返済能力が認められる人であれば融資を受けられる可能性があるでしょう。

-

A

フクホーで追加の融資を受けたい場合、インターネットもしくは電話で増額の申込をしましょう。急いでいるなら、早く手続きを進められるインターネットのほうがおすすめです。

ただし、増額には審査があります。フクホーや他社の返済を滞納していたり、申込条件に当てはまらない人は審査に通過できず、申し込んでも増額できないので注意しましょう。

-

A

フクホーの通常のローン(フリーキャッシング)は、総量規制オーバーだと利用できません。ただし、借換えローンなら「総量規制の例外」にあたるため、借りられる可能性があります。

今のローンよりフクホーの借換えローンの方が金利が低い場合は、検討する余地があるでしょう。しかしそれ以外の場合は根本的な解決につながらないことも。場当たり的に対応するのではなく、よく考えて返済計画を練ったうえで利用しましょう。

-

A

フクホーには「おまとめローン」という名前の商品はありませんが、代わりに「借換えローン」があります。

借換えローンは、すでに他の貸金業者でローンを利用している人のためのローンです。複数社で借りている人がそれらを一本化するために使うこともできます。

借換えは総量規制(年収の3分の1までしか借りられないというルール)の対象外なので、すでに多額のローンを抱えている人でも利用できる可能性があります。

「金利を下げたい」「返済方法や返済日を統一して管理しやすくしたい」といった場合は利用を検討してみましょう。

監修者

監修者

ばばえりFP事務所代表

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。

【保有資格】AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、ビジネス実務マナー検定1級、メンタル心理カウンセラー、貸金業務取扱主任者資格試験 合格