借用書(テンプレート・書き方見本あり)を徹底解説!効力が無効にならない方法は?

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

借用書とは

- おもにお金の貸し借りがあったことを証明する書類

- 借主が借用金額などの必要項目を記入して、借主・貸主が署名捺印する

- 一般的には借主が貸主宛に借用書を作成して貸主が原本を保管する

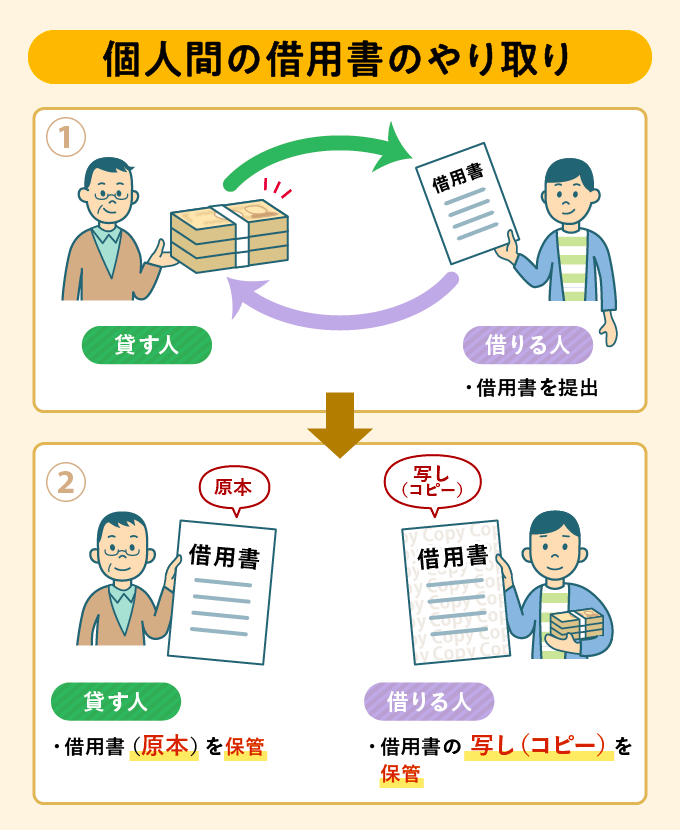

借用書は、借主(お金を借りる人)と貸主(お金を貸す人)の間で、以下のような流れで取り交わされます。

借用書を作る最大のメリットは、債権者間の金銭トラブルを防げることです。

お金の貸し借りがあったことを書面として残すことで、万が一トラブルが起きたときでも証拠書類として裁判所に提出して、金銭の返済を求めることができます。

個人間のお金の貸し借りをするときでも、借用書を作っておくと安心でしょう。

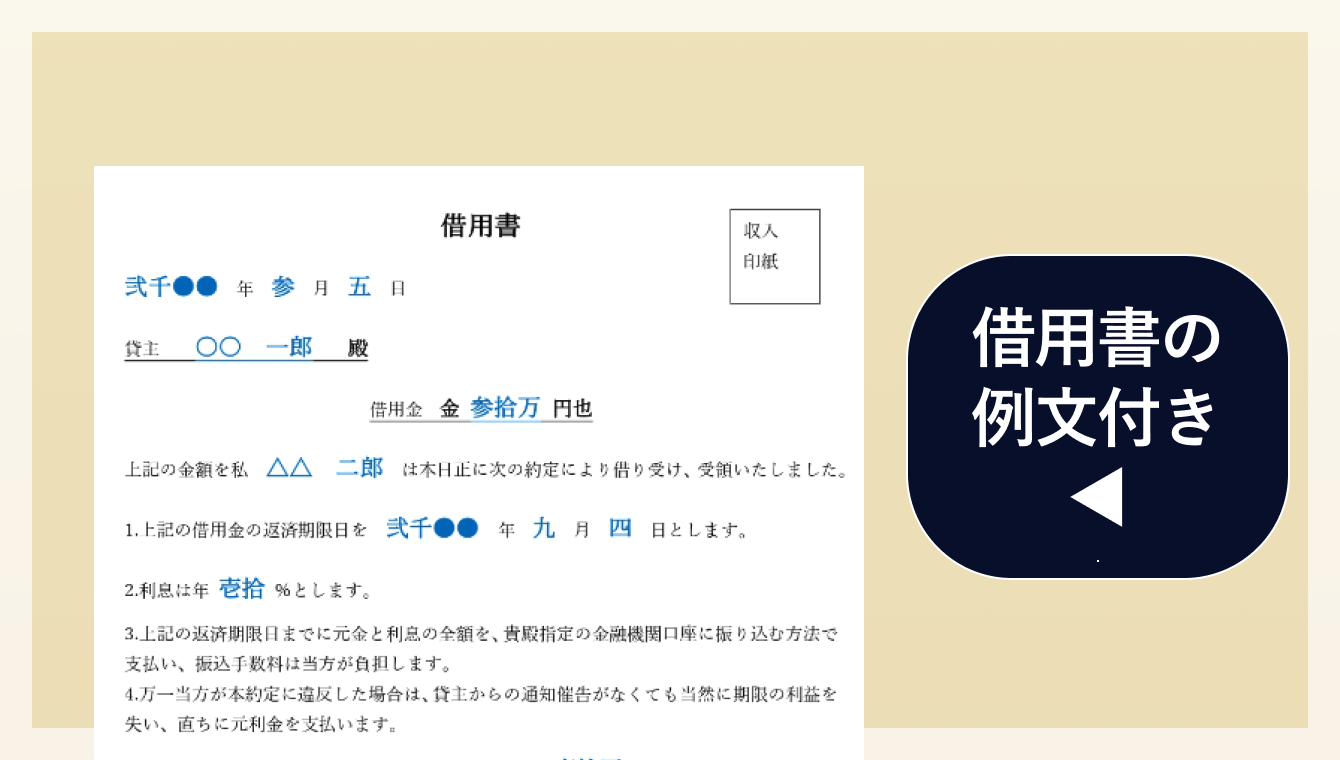

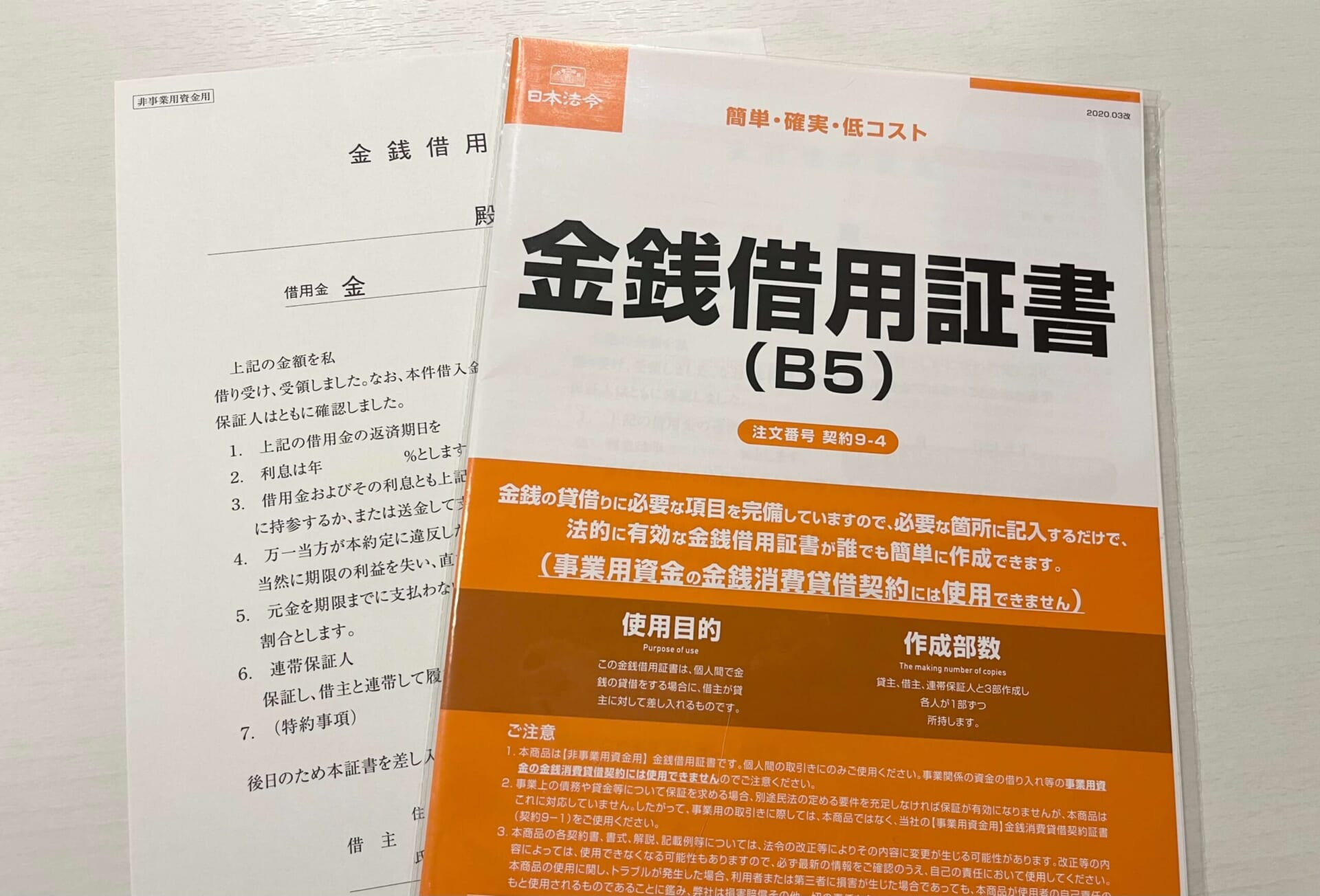

一般的な借用書の見本は、以下の画像を参考にしてください。

上記で紹介した借用書のテンプレートも無料でダウンロードできます。ぜひご活用ください。

この借用書のテンプレートに沿った具体的な書き方もページ下部で解説しています。書き方の注意点も含めて、借用書の作成の参考にしてください。

借用書についてよくある代表的な質問

-

A

借用書には法的効力があります。

返済でトラブルになった際、裁判所に金銭の貸し借りがあったことを証明する書類として提出できます。 -

A

借用書を手書きでも問題ありません。手書きの場合、ボールペンか万年筆を使いましょう。また、パソコンで作成した借用書でも署名や数字の部分は、信ぴょう性の観点から直筆で書きましょう。

借用書をこれから作ろうとしている方や、借用書の作り方がわからない方はぜひこの記事を参考にしてくださいね。

この記事でわかること

目次

- 1借用書とはお金の貸し借りの証明書

- 2借用書を作る3つのメリット

- 2-1メリット1 トラブルを避けることができる

- 2-2メリット2 裁判になったときに証拠となる

- 2-3メリット3 安易な借金を防ぐことができる

- 3借用書なしでお金を貸すことは避けるべき

- 3-1借用書はお金を渡す前に書いてもらおう

- 3-2銀行振込の通帳だけでは証拠にならない

- 4借用書の書き方実例を紹介

- 4-1借用書で必要となる項目と注意点

- 5借用書よりも法的効力がある公正証書

- 5-1公正証書とは?

- 5-2借用書を公正証書にするメリットとは?

- 5-3借用書を公正証書にする方法は?

- 6借用書を書く前に知っておきたい6つの注意点

- 6-11.数字はすべて漢数字で記入

- 6-22.鉛筆書きはNG!必ずボールペンで書く

- 6-33.高齢者への貸付では意思能力に注意

- 6-44.反社会的なことを書かない

- 6-55.連帯保証人を立てる

- 6-66.借金の時効は10年

- 7借用書についてよくある質問

- 7-1Q1.借用書の法的効力はありますか?

- 7-2Q2.借用書は手書きでも大丈夫ですか?

- 7-3Q3.借用書は自作でもOK?効力はありますか?

- 7-4Q4.借用書は購入できますか?

- 7-5Q5.「借用書を書いて」と相手に言いにくい場合はどうすればいいですか?

借用書とはお金の貸し借りの証明書

借用書とは、借主と貸主との間で金銭や物品などの貸し借りがあったことを証明する書類です。

一般的にはお金を借りる借主が、お金を貸した貸主宛に書面を作成し、貸主が保管をします。

ただし誤った解釈を防ぐ意味でも、取り決めをした借用書の写しを作成して双方で保管することをおすすめします。

借用書に必要なおもな必須項目は下記の内容です。記載する内容を双方でよく確認しておきましょう。

- お金を受け取った日付

- 借用金額

- 利息

- 遅延損害金

- 返済期限

- 借主の住所・氏名・押印

また、借用金額によっては収入印紙を貼付する必要があるので注意しましょう。

借用書の書き方や作り方の注意点は、借用書で必要となる項目と注意点 、借用書を書く前に知っておきたい6つの注意点で詳しく解説しています。

ぜひ参考にしてください。

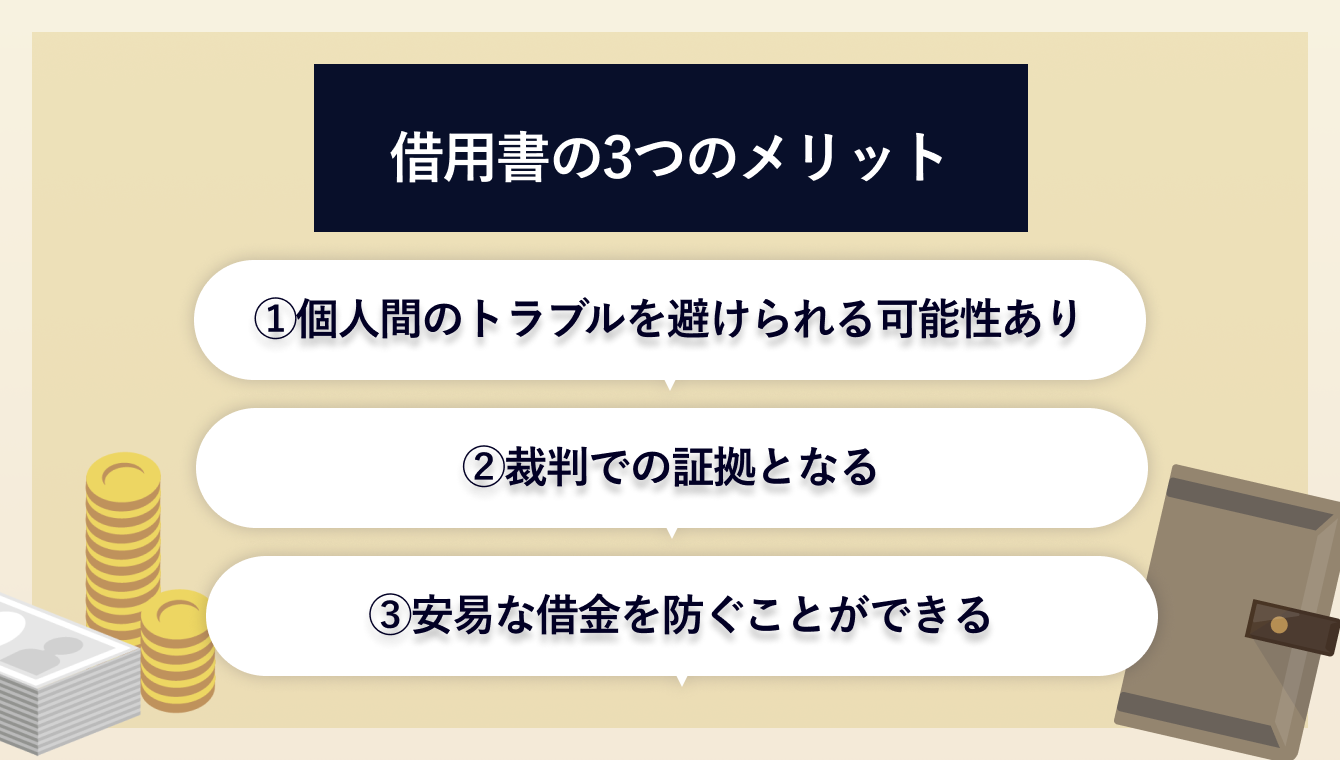

借用書を作る3つのメリット

借用書を作るメリットは、おもに3つあります。

- トラブルを避けることができる

- 裁判での証拠になる

- 安易な借金を防ぐことができる

メリット1 トラブルを避けることができる

借主に借用書を書いてもらうことで借金をめぐるトラブルを避けることができます。

借用書には次の4つの働きが備わっているからです。

- 借主は「借りていない」という言い逃れができなくなる

- 借主が返済を引き延ばしにくくなる

- 借主が借金を忘れないようにできる

- 借金の重要な事柄についての思い違いを防げる

1つずつ詳しく解説していきましょう。

・1.借主は「借りていない」という言い逃れができなくなる借用書に、借主の名でお金を借りたことがはっきり書かれているためです。

・2.借主が返済を引き延ばしにくくなる借用書という動かぬ証拠があることで、借主に対し「期限までに借りたお金を返さなければならない」という心理的プレッシャーを与えることができます。

・3.借主が借金を忘れないようにできる借金のあることが借用書の中に文字としてはっきり示されているからです。借主に借用書の写しを渡して、借主の目につくようにしておけば、借主は借金のあることを忘れずにいられるでしょう。

・4.借金の重要な事柄についての思い違いを防げる口約束だけだと、時の経過とともにお互いの記憶もあいまいになり、元本や利息、返済期限、返済方法などにおいて認識のズレが生じやすいからです。

借用書のこうした4つの働きにより、借金をめぐるトラブルを避けることができるのです。

メリット2 裁判になったときに証拠となる

借金をめぐって裁判になったとき、借用書は、借主がお金を借りたことを証明する証拠となります。

借主がいつまで経ってもお金を返してくれず、いくら催促してもらちが明かないということになれば、最終的には裁判を起こして、強制的にお金を返してもらわざるを得ません。

裁判を起こされたことで気持ちがひるんだ借主が進んで返してくれることもありますが、裁判になっても依然として「借りた覚えはない」としらを切る借主もいます。

「貸した」「借りていない」と双方の言い分が食い違うとき、裁判所が求めるものが証拠です。

借金をめぐる裁判で、お金の貸し借りの有無について言い分が食い違ったら、貸主がお金を貸したことの証拠を示さなければなりません。

この「貸したことの証拠」となるのが、借用書なのです。

借用書には、借主の名で「いつ、誰から、いくらのお金を、どれだけの利息で借りていて、いつまでに返すことになっている」と明確に書かれているからです。

借用書があることは、裁判官を「実際にお金を借りたようだ」という気持ちに向かわせる大きな力となります。

借用書が決め手となって、借りたお金を借主が貸主に支払うよう命ずる判決を勝ち取った判例もあるのです(例:神戸地裁判決平成14年3月13日/裁判所Webサイト)。

このように、借用書は借金をめぐる裁判での強力な武器となります。

なお、後で解説しますが、借用書を公正証書にしておくと、裁判を起こさなくてもすぐに借主の財産を差し押さえることが可能となり、貸したお金を速やかに回収できます。

メリット3 安易な借金を防ぐことができる

借主による安易な借金を防げることも、借用書の大きなメリットです。

貸主から「借用書」というものものしい書面を見せられ、署名と捺印をするように言われると、借主は「本当にお金を借りるんだ。返せないときは借用書が証拠になって返済を迫られるんだ」と焦る気持ちになります。

借金を返していけそうもないと考えれば、思い返して借金を止めることにつながります。安易な借金をせず、将来の返済に苦しまないようになります。

これは借主にとってメリットがあると同時に、貸主にとってもメリットがあります。

借主が返済しておかれなくなれば、貸主も貸したお金を回収するために、返済の催促や裁判など、手間ひまのかかる作業に取り組まなければならなくなるからです。

以上の意味でも、借用書は貸主と借主の双方を守る役目を果たしているといえます。

借用書なしでお金を貸すことは避けるべき

ここまで紹介した借用書の持つ3つのメリットを考えれば、借用書なしでお金を貸すことは避けるべきです。

借用書なしでお金を貸すことは、以下の結果を招くことになります。

- 借金をめぐるトラブルが生じる

- 裁判で証拠を示すことができない

- 借主の安易な借金により返済が滞って貸主が対応に苦しむ

借金の返済を催促する際も、借用書があれば借主に対し強い態度に出られるのに反し、借用書がなければ借主に対する態度も弱腰になってしまいます。

「借用書を書いてくれ」と話すことで借主の気分を害し、その後の人間関係が気まずくなることをおそれ、借用書の作成依頼をためらうのは、ごく当たり前の心情といえるでしょう。

ただ、借用書がないばかりに借金をめぐるトラブルに発展すれば、もはや人間関係は回復できないほど険悪なものになってしまいます。

お金を貸すときは誰であっても、勇気を持って「借用書を書いてほしい」と言いましょう。

それが難しい場合はカードローンの利用を勧めるなども検討すべきです。

そのときは一瞬の気まずさを感じるとしても、結果的には人間関係を壊さずに済むことで「借用書を作っておいてよかった」と思えるはずです。

借用書はお金を渡す前に書いてもらおう

当然といえば当然ですが、借用書は借主にお金を渡す前に書いてもらいましょう。

先にお金を渡してしまうと、借用書を書いてもらおうと思ったときに借主はすでに雲隠れという事態も考えられるからです。

後に借主を見つけても「私はお金を借りていない」と言われれば、借用書がない以上「貸したお金を返せ」と言えなくなってしまいます。

まずは借用書を書いてもらい、借用書の内容に問題がないことを確かめたうえでお金を渡すことが賢明な手順といえます。

銀行振込の通帳だけでは証拠にならない

銀行振込でお金を貸す場合、借用書がなくても、送金相手の借主の名前と金額が記載された通帳や振込明細書があれば、お金を貸した証拠になるのでしょうか?

答えは「NO」です。

通帳や振込明細書に記載されるのはお金を受け取る相手(借主)の名前と金額だけで、どんな意味のお金かは記載されません。

貸したお金なのか、売買代金なのか、贈与(タダで与えること)なのか、あるいは他の意味のお金なのかは、通帳や振込明細書からは読み取れないのです。これではお金を貸した証拠にはなり得ません。

銀行振込でお金を貸す場合でも借用書を作ることを忘れないでください。

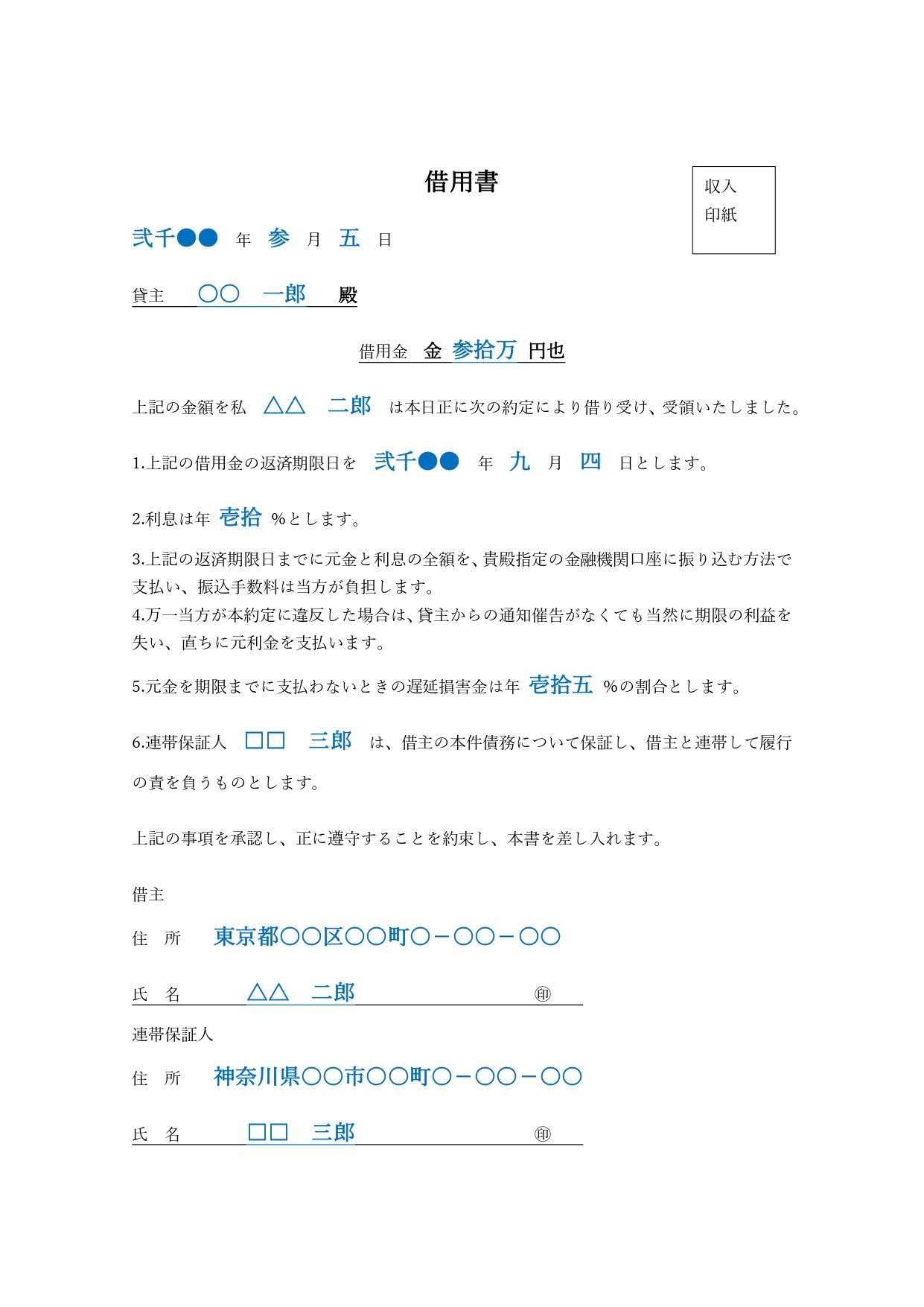

借用書の書き方実例を紹介

この章では、借用書を作成する際に必要となる項目と、借用書の書き方の注意点を詳しく紹介します。

借用書のテンプレート・見本

借用書で必要となる項目と注意点

借用書で必要な項目は法律では決められていません。

法律の実務の慣習として、次の項目が必要とされています。

- 作成日付

- 収入印紙

- タイトル

- 貸主の氏名

- 借用金額

- 借主がお金を受け取ったこと

- お金を受け取った日付

- 利息

- 遅延損害金

- 返済期限

- 返済方法

- 期限の利益喪失約款

- 借主の住所氏名押印

- 連帯保証人の住所氏名押印

それぞれの項目について、これから詳しく解説していきます。

作成日付

作成日付とは、借用書が作られた年月日をいいます。

作成日付は、借用書が作られた日を誰の目にもはっきりわかるようにするためのものです。

作成日付は、場合により借主以外の者が書いていないことの裏付けにもなります。

作成日付の年号は、借用書の作成日と一致してさえいれば、元号・西暦のどちらでもかまいません。

収入印紙

お金を借りる金額が1万円以上だと、借用書に収入印紙を貼らなくてはなりません。

ただし、借りる金額が1万円未満であれば、収入印紙を貼る必要はありません。

貼る収入印紙の額は、下の表のとおり、借りる金額によって異なります。

| 借りる金額 | 収入印紙の額 |

|---|---|

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1,000万円以下 | 1万円 |

| 1,000万円を超え5,000万円以下 | 2万円 |

| 5,000万円を超え1億円以下 | 6万円 |

| 1億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 20万円 |

| 10億円を超え50億円以下 | 40万円 |

| 50億円を超える | 60万円 |

| 金額の記載がない | 200円 |

借用書に収入印紙を貼ることは、お金を借りたことに課される税金を納めることを意味します。

給料をもらったことを経済的利益ととらえて所得税が課されるのと同じように、借用書に書かれたお金を借りたことを経済的利益ととらえ、印紙税という税金が課されるわけです。

収入印紙は通常、借用書の左上欄に貼り、印紙と借用書をまたぐ形で借主の印鑑を押します(これを「消印」といいます)。消印するのは、収入印紙を再利用できなくすることで印紙税を納めたことになるからです。

印鑑は、借主の住所・氏名欄に押したのと同じ印鑑を使います。借主が消印した証になるからです。

なお、借用書に所定の収入印紙を貼らなくても、借用書が無効になるものではありません。ただし、印紙税を納めなかったという理由で、本来の3倍の印紙税を納めさせられたり、懲役や罰金といった刑を科せられることもあるので、決められたとおりの印紙を貼るようにしましょう。

タイトル

タイトルとは、その文書がどんな内容なのか一目でわかるように、冒頭に書かれる題名をいいます。

法律の実務では「借用書」のほか、「借用証書」「金銭借用証書」などと書くのが一般的です。

貸主の氏名

お金を貸すのが誰なのかをはっきりさせるため、貸主の氏名を書きます。

貸主は、借主が借用書を差し出す相手でもあるので、フルネームで「〇〇△△ 殿」と書きます。

借用金額

借主が貸主から借りた金額を書きます。

「金〇〇円也」と書くのが一般的です。

借用金額の前に「金」、後ろに「円」と書くのは、金額の横にスペースを作らないことで、借用書を保管する貸主によって金額を増やされないようにするためだとされています。

「也」は、「円」の下に「銭」という貨幣単位があった時代、金額を「円」で締めるために用いられていた名残りとして使われる文字です。

借主がお金を受け取ったこと

借用書には、借主が貸主からお金を受け取ったことを書かなければなりません。

借主がお金を受け取ることによって、貸主と借主との間のお金の貸し借り契約が成立し、借主は決められたとおりにお金を返す法律上の義務を負うことになるからです。

ちなみに、借主がお金を受け取る前に契約を成立させることもできますが、この場合は「金銭消費貸借契約書」という書面を必ず作らなければならない決まりになっています。

借用書における書き方は、借主が貸主から貸金としてお金を受け取ったことがわかる表現であれば問題ありません。

法律の実務では、

「私は貴殿から上記金額を借用しました。」

「上記の金額を正に(=確かに)借り受け、受領いたしました。」

などの表現が使われます。

お金を受け取った日付

借主が貸主からお金を受け取った日付も借用書に書かなければなりません。

借主が貸主からお金を受け取った日は、次の3つの意味を持ちます。

- お金の貸し借り契約の成立日

- 借主の借金返済義務の発生日

- 利息計算の初日

お金を受け取った日にはこうした大事な意味を持っているのです。

利息

借主が貸主に利息を支払うのかどうか、利息を支払うとしたらいくらなのかを借用書に書くことが必要です。

利息とは、お金の借り賃を意味します。

利息を支払うかどうかは、双方の話し合いで自由に決めることができます。

利息を支払うとした場合、いくらの利息を支払うか、つまり、借りた元金に対してどれだけの割合(利率)にするかについても、双方の話し合いで決めます。

ただ、借主は貸主より経済的に弱い立場にあるため、かつて貸主が高い利率を押し付け、借主が返済に苦しむというケースがありました。

そこで、「利息制限法」という法律により、お金の貸し借りの利率が制限されるようになり、制限を超える利率の取り決めは無効とされるようになりました。

利息制限法が定める利率の制限は、下の表のとおりです。

| 元金 | 利率 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

例えば、100万円を貸した場合、利率は年15%となり、年間15万円までの利息を取ることは、利息制限法上では許されています。

ただ、利息制限法の範囲内とはいえ、こうした制限ギリギリの利率を設けることは、借主にとって大きな負担となり、返済が滞ることでトラブルに発展しかねません。

こうしたことにならないよう、貸主としては利率をなるべく低めに設定する配慮が必要といえるでしょう。

利息の書き方は、利息がなければ「利息 なし」、利息があれば「利息 年○%」という形式になります。

本来、利息の取り決めがなければ無利息となりますし、利息があっても利率の取り決めがなければ法定利率(※)で利息が定められます。利息や利率の取り決めがなければ、あえて借用書に書かなくても問題はありません。

※令和3年4月1日から令和6年3月31日までは年3%、その後は3年ごとに見直し

遅延損害金

期限どおり借金が返済されない場合に備えて、遅延損害金について書いておくことも大切です。

遅延損害金とは、期限どおり借金が返済されない場合に貸主が被る損害に対する賠償金を意味します。

遅延損害金は、双方の話し合いで「なし」とすることもできますが、期限どおり返済する気持ちを借主に持たせるため、遅延損害金を支払う取り決めにした方がよいでしょう。

遅延損害金についても、利息制限法による制限が次のように設けられています。

| 元金 | 遅延損害金 |

|---|---|

| 10万円未満 | 年29.2%(利率の1.46倍)まで |

| 10万円以上100万円未満 | 年26.28%(利率の1.46倍)まで |

| 100万円以上 | 年21.9%(利率の1.46倍)まで |

利息の場合と同じく、貸主は借主とのトラブルを避けるため、遅延損害金をなるべく低く設定することを心がけた方がよいでしょう。

遅延損害金の書き方は、利息と同様、遅延損害金がなければ「遅延損害金 なし」、遅延損害金があれば「遅延損害金 年〇%」と表します。

返済期限

貸したお金をきちんと返してもらうため、「借主はいつまでにお金を返すか」という返済期限をはっきりと書きましょう。

返済期限とは、元金と利息の返済をすべて終える年月日を意味します。

返済期限の書き方は、「返済期限 令和〇年〇月〇日」とすれば十分です。

返済方法

借りた元金と利息をどのように返していくかという返済方法をきちんと書くことは、借主の返済意識を保つためにとても重要です。

借りたお金を返す方法には、元金と利息をまとめて1回で返す「一括返済」と、何回かに分けて返す「分割返済(「割賦返済」ともいいます)」とがあります。

また、貸主の金融機関口座に振り込むのか、貸主宅まで現金を持参するのかなど、具体的な返し方も決めておかなければなりません。

それぞれの返済方法の書き方の例を示しますので、参考になさってください。

■一括返済の場合

「返済方法 上記返済期限までに、元金と利息の全額を、貴殿指定の金融機関口座に振り込む方法で支払い、振込手数料は借主が負担します。」

■分割返済の場合

「返済方法 上記返済期限までの間、毎月末日までに、元金を〇回に均等分割した金額△△円とそれに生じる利息との合計額を、貸主宅まで現金を持参する方法で支払います。」

期限の利益喪失約款

借主の返済の遅れがひどい場合に備え、「期限の利益喪失約款」を書いておくことをおすすめします。

期限の利益喪失約款とは、分割返済を何度も怠った場合、返済期限を待つことなく、直ちに元金と利息の残額を一括して支払うこととする取り決めです。

例えば借用書では、「借主が分割返済を3回以上怠った場合、借主は期限の利益を失い、直ちに元金と利息の残額を一括して貸主に支払います。」などと書きます。

ただ、これは借主に大きな負担を強いるものですので、あまり信用の置けない借主に限って借用書に書くにとどめた方がよいと思われます。

借主の住所・氏名・押印

お金を借りた人が誰であるかを明らかにするため、借主の住所・氏名を書いた上で押印します。

借主の氏名のほかに住所も書くのは、「同姓同名の他人が書いた借用書だ」という言い逃れを防ぐとともに、借主の「私はここに住んでいる。逃げも隠れもしない」という気持ちを表すためです。

住所・氏名ともに借主自身が書かなければなりません。「あれは私が書いたものではない。貸主か誰かが勝手に書いたものだ」としらを切ることを防ぐためです。

押印には借主の実印を使い、印鑑登録証明書を付けてもらいましょう。印鑑登録証明書に記された実印が押されていれば、借主本人が押印したことを印鑑登録した市区役所・町村役場が証明してくれたことになります。

借主による住所・氏名の記載と押印を貸主の目の前でしてもらえば、借主による言い逃れはさらに難しくなるでしょう。

連帯保証人の住所・氏名・押印

お金の貸し借りに連帯保証人を立てる場合、連帯保証人がいることを明らかにするため、その住所・氏名・押印を借用書に入れることが必要です。

借金の連帯保証人がいると、借主が返済しないとき、貸主は初めから連帯保証人に対し、返済を求めることができます。

連帯保証人が返済の求めに応じなければ、初めから連帯保証人の財産を差し押さえることも可能です。

連帯保証人がいれば、借金を回収しやすくなるため、貸主にとってお金を貸すことへの安心感が高まるでしょう。

連帯保証人の記載については、以下の事項が大切となります。

- 借主の場合と同様、住所氏名ともに連帯保証人自身が書くこと

- 押印には実印を使って印鑑登録証明書を付けてもらうこと

- 貸主の目の前で記載と押印をしてもらうこと

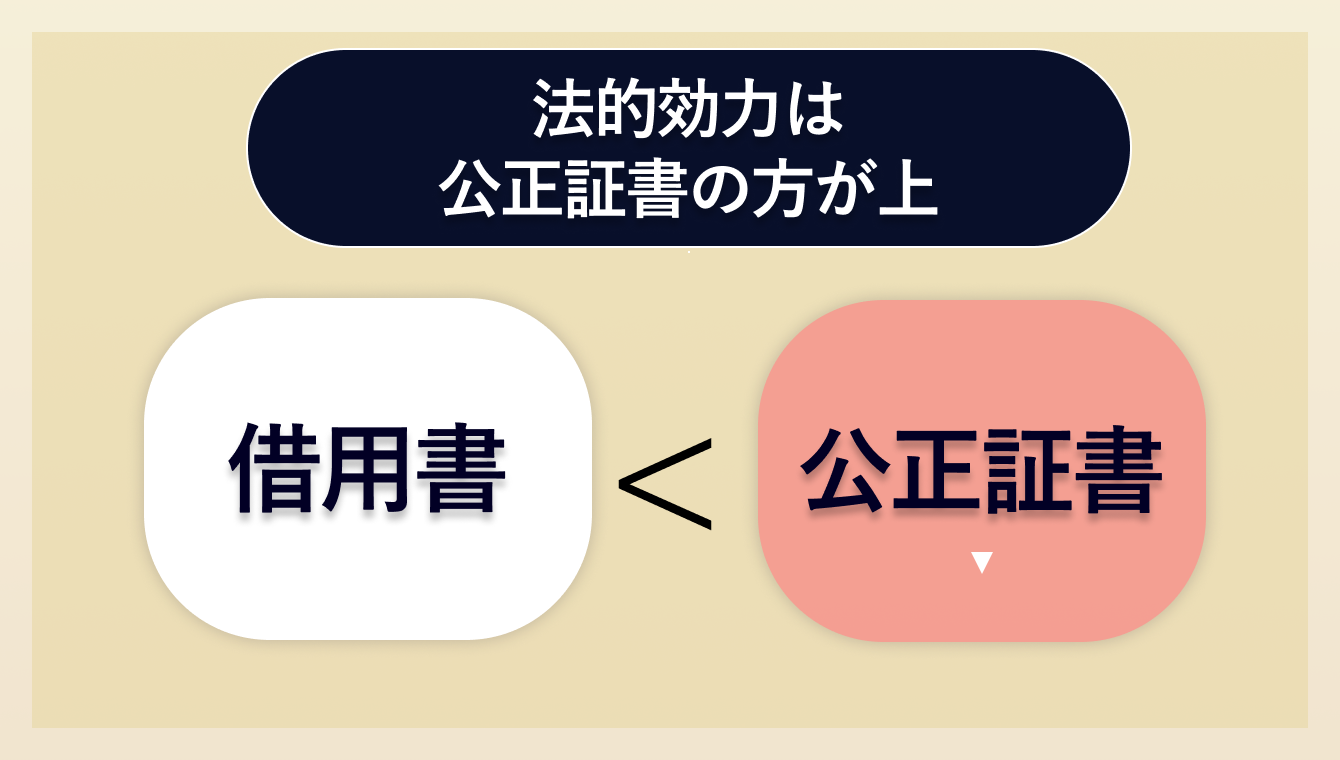

借用書よりも法的効力がある公正証書

借用書には、「お金を貸した・借りた」証拠になるというメリットがあります。

ただ、借用書はあくまで私文書(民間人が書く文書)であり、借主がお金を借りたことについて、とぼけようと思えば、とぼけることもできるデメリットがあることも事実です。

そこで、公の力によって借用書の公的効力をより強くするものとして、借用書を「公正証書」にするという方法があります。

貸したお金が戻ってくるか不安で、万全を期しておきたいなら公正証書がおすすめです。

ここでは、借用書を公正証書にするメリットや作成方法について紹介します。

公正証書とは?

公正証書とは、当事者同士で決めたことや、当事者の一方から他方に約束したことについて、「公証役場」という国の役所で、「公証人」という裁判官や検察官などの経験を持つ、公務員に準ずる立場の法律専門家が、合意や約束の成立や内容を証明する文書をいいます。

例えば、夫婦が離婚するにあたって、「元夫は元妻に対し、子どもの養育料として毎月10万円を送金する」という趣旨の文を公正証書で作る場合などです。

借用書についても、お金の借主が貸主に約束したことを示すものとして、公正証書にすることができます。

借用書を公正証書にするメリットとは?

借用書を公正証書にするメリットは2つあります。

- お金を借りたことを証明する力が普通の借用書より強い

- 公正証書を裁判所に提出するだけで直ちに強制執行の手続きを始められる

1つずつ解説していきましょう。

・1.お金を借りたことを証明する力が普通の借用書より強い公正証書としての借用書は、公証役場という国の役所で、公証人という公務員に準ずる立場の法律専門家が、借主が貸主に約束したことを両者の面前で聴き取って文書にします。

借主が後になって「お金なんか借りたとは言っていない」などと言い訳しても、貸主や社会に対して通用しません。

裁判になった場合でも、公正証書としての借用書は、公証人という作成者への高い信頼度により、借主が貸主に約束したことを証明する強い力を発揮します。

・2.公正証書を裁判所に提出するだけで直ちに強制執行の手続きを始められるただし、強制執行を行うためには、公正証書に、

「決めたことを借主が守らなかったら、直ちに強制執行されてもかまいません」

という意味の一文が書かれていなければなりません。

例えば、公正証書に、

「借主が借金の返済を3ヶ月分怠ったら、直ちに強制執行されてもかまいません」

という一文が書かれていれば、借主が借金の返済を3ヶ月分怠れば、貸主は直ちにこの公正証書をもとに、裁判所に対して借主への強制執行を申し立てることができます。

もしこうした公正証書がないと、貸主は裁判を起こし、裁判所から「借主は貸主に借りたお金を支払え」という判決をもらい、その判決をもとにやっと強制執行ができるといった、時間のかかる手続きとなるのです。

公正証書には、こうした手続きを省けるメリットがあります。

借用書を公正証書にする方法は?

借用書を公正証書にするには、貸主と借主がそろって公証役場に行き、公証人の前で借用書の内容を述べなくてはなりません。

それを聴き取った公証人が、借用書の内容を文書にして、貸主・借主・公証人が署名・押印することで、公正証書による借用書が完成します。

借用書を公正証書にする手数料は、借用金額によって決まります。例えば借用金額が100万円以下なら、手数料は5,000円となります。

公正証書の手数料について、詳しくは日本公証人連合会のWebサイトの「手数料」のページをご参照ください。

公証役場は、全国の主要な市区町村に設けられています。公証人役場の所在地・連絡先については、日本公証人連合会Webサイトの「公証役場一覧」のページをご覧ください。

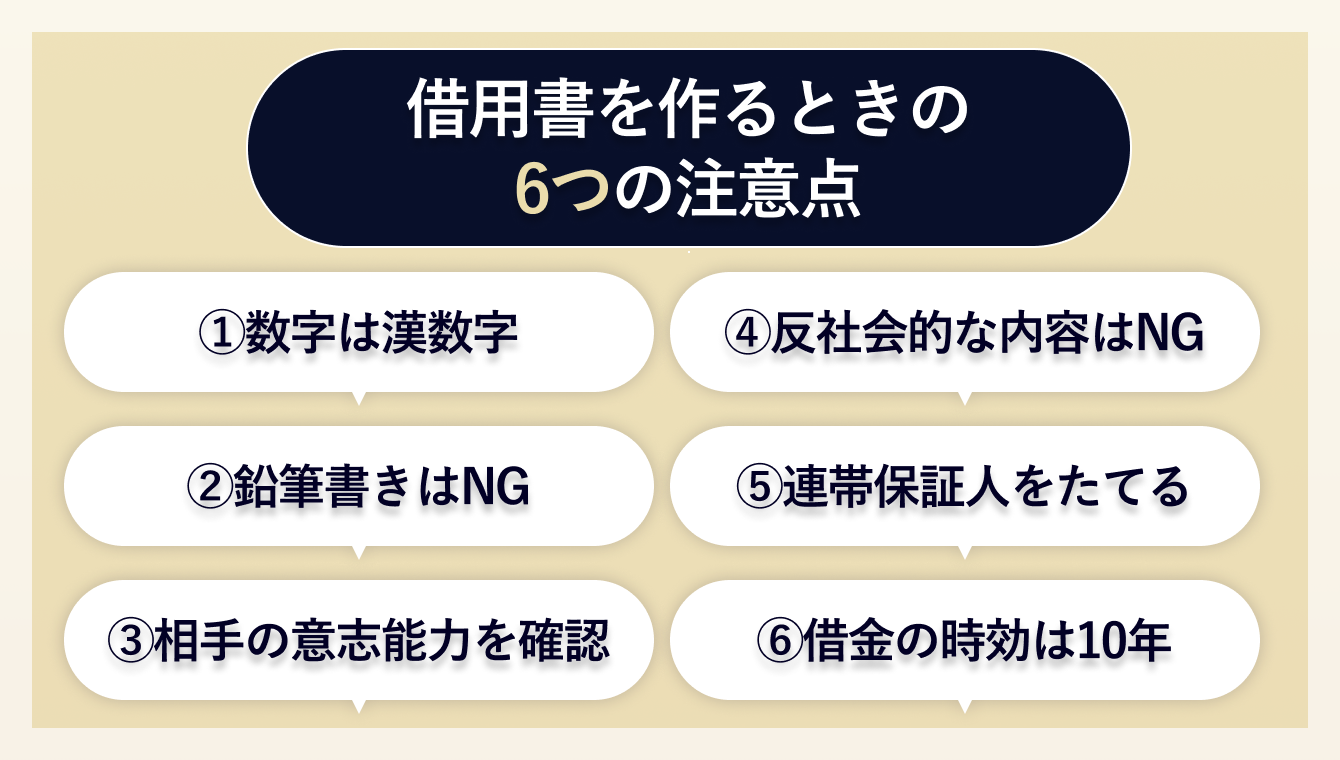

借用書を書く前に知っておきたい6つの注意点

これまで借用書の項目について説明しましたが、借用書には注意しなければならないポイントがあります。

借用書に法的効力を持たせるために知っておきたい注意点を見ていきましょう。

1.数字はすべて漢数字で記入

借用書に書く数字は、アラビア数字でなく、全て漢数字にしましょう。

作成日付、借用金額、お金を受け取った日付、利息、遅延損害金、返済期限を全て漢数字で書きましょう。

なお、「一、二、三、十」といった簡単な漢数字でなく、「壱、弐、参、拾」など画数の多い漢数字にします。

例えば、作成日付を「令和四年弐月拾参日」、借用金額を「金壱百萬円也」、利息を「年拾五%(または年壱割五分)」といったように書くわけです。

画数の多い漢数字にするのは、借用金額など数字を使う項目がお金の貸し借りにおいて大事な部分であるため、また、借用書を保管する貸主が自分に有利な数字に改ざんされないようにするためです。

例えば、借用金額が「金10000円也」となっていれば、ゼロを1つ足すことで「金100000円也」とすることも可能です。また、利率の「年一割」の「一」に横棒を足せば、「年二割」となってしまいます。

金額の前後に「金」と「也」をつけることも書き換え防止に役立ちますが、画数の多い漢数字にすることによって、さらに改ざんがしにくくなります。

また、「1」と「7」、「2」と「3」、「5」と「6」のように、手書きによる書き方によってはどちらの数字かわからなくなりやすいアラビア数字があることも、漢数字を用いる理由です。

借用書の中で使用してはいけない数字、使用すべき数字をまとめると、次のようになります。

| 使用してはいけない数字 | 使用すべき数字 |

|---|---|

| 0 | 零 |

| 1、一 | 壱 |

| 2、二 | 弐 |

| 3、三 | 参 |

| 4 | 四 |

| 5 | 五、伍 |

| 6 | 六 |

| 7 | 七 |

| 8 | 八 |

| 9 | 九 |

| 10、十 | 拾 |

| 20、二十 | 弐拾 |

| 30、三十 | 参拾 |

| 40、四十 | 四拾 |

| 100 | 百 |

| 1,000 | 千 |

| 10,000 | 万、萬 |

| 100,000、10万 | 壱拾萬 |

| 1,000,000、百万 | 壱百萬 |

借用書を作成する際に「使用すべき数字」を使うことで、借主も貸主も改ざんの心配をする必要がなくなり、お互いにとってのメリットにもなるのです。

2.鉛筆書きはNG!必ずボールペンで書く

ここでは、借用書を作る際の、細かいけれど大事なポイントを4つ紹介します。

手書きの場合、ボールペンか万年筆を使う

借用書を手書きで作る場合、鉛筆やシャープペンでなく、ボールペンや万年筆を使いましょう。

鉛筆やシャープペンだと消しゴムで簡単に消すことができ、貸主や借主が記載内容を改ざんするおそれがあるからです。

パソコンで作る場合も署名は自筆する

借用書をパソコンで作る場合、借主や貸主、連帯保証人の氏名と住所は自筆する、押印は実際に印を押す(パソコンで印影を作らない)ことが必要とされています。これは借用書において当事者の意思をはっきりと表すためです。

この自筆についても、ボールペンか万年筆を使いましょう。

鉛筆でも借用書の法的効力は変わらない

借用書を鉛筆で書いてもボールペンで書いても、裁判での証拠としての力、つまり法的効力に違いはありません。

借用書が裁判で証拠としての力を発揮するのは、そこに借主の意思がきちんと表れているかであって、書いた道具が何であるかは関係ないのです。

文字の訂正には二重線と押印を

借用書の文字を間違えたとき、書面の見た目を重んじるなら、借用書全体を書き直すのが望ましいでしょう。

見た目より早く作ることを優先したいのであれば、間違えた個所を訂正することで済ますことができます。

訂正する方法は、以下のように公文書の訂正にならって行うとよいでしょう。

- 間違え箇所に二重線を引く

- 同箇所に借主の印鑑を押す(氏名住所の欄で押したものと同じ印鑑)

- 欄外に「削〇字、加〇字」と書く

ただ、銀行など金融機関の実務では、金額の訂正は認められていません。金額は金融機関において最も重要な項目だからです。

借用書もこれにならい、借用金額を間違えたら、面倒でも初めから作り直すようにしましょう。

3.高齢者への貸付では意思能力に注意

高齢者へ借金を貸し付ける場合では、借主に「意思能力」があるかどうかに気をつけましょう。

借主が意思能力のない高齢者だと、借用書があっても証拠にならなくなってしまうからです。

借用書における意思能力とは、借用書の意味を理解し、作るかどうかを判断し、作ることが必要だと決定することができるだけの精神能力をさします。

意思能力があってこそ、正常な理解・判断・決定に基づく借用書として、借金の証拠となるのです。

反対に意思能力がなければ、正常な理解・判断・決定に基づかない借用書となり、借金の証拠とはなりません。特に認知症と診断されている高齢者であれば、意思能力はないと考えてよいでしょう。

また、若い人であっても、精神疾患を抱える人だと、意思能力なしとされることがあるので、高齢者の場合と同様に注意する必要があります。

意思能力に問題がありそうな人から借金を頼まれた場合は、借用書を作るか作らないか以前に、借金そのものを断るのがよいといえます。

4.反社会的なことを書かない

当然のことといえますが、借用書には反社会的なことを書いてはなりません。

反社会的な内容や目的の借用書は、社会の秩序や道徳を害するものとして、民法により無効とされます。

例えば、「私は貴殿から、賭博で負けたお金をAに支払うため、上記金額を借用しました。」という文言の入った借用書です。

判例では、こうした借金は賭博という反社会的な活動のためのものであることを理由に無効としています(大審院判決昭和13年3月30日/※大審院とは戦前の最高裁判所に当たる機関です)。

したがって、反社会的な内容や目的の借金のための借用書も無効です。借金および借用書が無効である以上、貸主は借主に対し、借金の返済として貸したお金の支払いを求めることはできません。

5.連帯保証人を立てる

借主に誠意があり、確かな収入もあって、借用書の内容どおりの返済を確実に望める場合でない限り、貸主は「連帯保証人」を立てることをおすすめします。

借主が返済しないとき、貸主は初めから連帯保証人に対して返済を求めることができます。もし連帯保証人が返済しなければ、初めから連帯保証人の財産を差し押さえることで、借金をスムーズに回収できるからです。

通常の「保証」では、いったん借主に支払いを求めたり、借主の財産を差し押さえたりした後でなければ、保証人への請求や差し押さえができず、借金の回収に手間ひまがかかるので、デメリットがあります。

借主の誠意さや収入と、借用金額を確認した上で、借主本人による返済が難しくなることが想定されるなら、連帯保証人を立てるのが賢明といえるでしょう。

連帯保証人になる要件とは?

借金の連帯保証人になるには、次の2つの要件を満たすことが必要とされています。

- 未成年者、成年被後見人、被保佐人、被補助人のいずれでもないこと

- 借金を返していけるだけの財産があること

未成年者とは、20歳未満の人(令和4(2022)年4月1日からは18歳未満の人)です。

「成年被後見人」「被保佐人」「被補助人」とは、意思能力が低下して財産を失うおそれがあるため、家庭裁判所から保護者として「成年後見人」「保佐人」「補助人」をつけられた人をいいます。

こうした人たちが連帯保証人になれないのは、年齢や意思能力からして、連帯保証人としての役目を果たせないと考えられるからです。

連帯保証人になろうとする人に借金返済に足る財産があるかどうかは、その人の収入や蓄えの状況と借用金額と照らし合わせて、ケースバイケースで決められます。年収がいくら以上でなければならないという決まりはありませんし、借金の経験の有無も問われません。

なお、連帯保証人になるのに借主との親族関係も問われません。実際は頼みやすいということから、借主の親・兄弟姉妹・おじおばなどの親族が連帯保証人になることが多いですが、法律上は他人でも連帯保証人になることができます。

2名以上が連帯保証人になることもできる

連帯保証人は2名以上、立てることも可能です。

この場合、連帯保証人はそれぞれ、借金全額を連帯保証人の数で割った金額について保証するのではなく、借金全額について保証することになります。

例えば、100万円の借金全額について連帯保証人のAさんとBさんを立てた場合、AさんとBさんはいずれも、借金を2等分した50万円ではなく、借金100万円全額について保証することになるのです。

連帯保証人が増えることは、貸主からすれば借金を回収できる確率を上げられるものといえます。

連帯保証人を立てるには契約書の作成が必要

連帯保証人を立てる場合、貸主と連帯保証人との間で「連帯保証契約書」を作ることが必要です。

連帯保証契約書を作らず、口頭だけで連帯保証契約をしても、契約の効力は生じません。

連帯保証人は重い責任を負うため、連帯保証契約書という書面を必要とすることで、責任の範囲を明確にさせるとともに、口頭だけで安易に連帯保証人となることを防ぎます。

連帯保証人に請求する方法

貸主が連帯保証人に返済を請求する方法として、口頭・電話・メール・手紙などが考えられますが、証拠をきちんと残すという意味で、配達証明付き内容証明郵便がよいでしょう。

内容証明郵便にすれば、いつ、誰から誰に、どんな内容の通知が発せられたかが、貸主と連帯保証人の手元はもちろん、郵便局にも記録として残るからです。

さらに配達証明付きにすれば、連帯保証人に配達された日時の書かれた配達証明書が郵便局から貸主に送られるので、連帯保証人に郵便が届いたことの証明とすることができます。

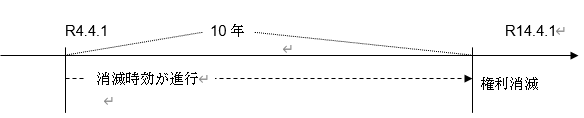

6.借金の時効は10年

貸主が借主に対し何年も借金の返済を求めないでいると、貸主の権利は消えてなくなってしまいます。そうなると、もはや貸主は借主に対し「貸したお金を返せ」と言えなくなってしまうのです。

このように時間の経過とともに権利が消えてしまうことを「権利の消滅時効」といいます。

権利が消滅するのはいつ?

貸主の権利は、民法が定める期間を過ぎると消えてなくなります。この期間を「消滅時効期間」といいます。

貸主が貸したお金を返せと言える権利は「債権」という部類に入りますが、債権の消滅時効期間は、次のいずれかです。

- 貸主が権利を行使できる時から10年間

- 貸主が権利を行使できることを知った時から5年間

「権利を行使できる時」とは、借金の場合でいえば「貸主が借主に借金を返せと言える時」をさします。

例えば、借用書に「返済期限 令和4年3月31日」とあれば、31日の深夜23時59分までは返済を待たなければならず、「借金を返せ」とは言えませんが、日が変わって4月1日深夜零時になれば、借主に対し借金を返すよう求めることが可能となるのです。

この「令和4年4月1日深夜零時」が「権利を行使できる時」に当たります。

1つ目の消滅時効期間については、令和4年4月1日から10年経った令和14年3月31日が最終日になります。

この最終日を過ぎた令和14年4月1日をもって、権利は消えてなくなります。

10年の間に、貸主が権利を行使できることを知ったか否かに関係なく、権利が消えてなくなります。

2つ目の消滅時効期間については、例えば、借主が令和4年4月2日にたまたまカレンダーを見て、「昨日から借金を返せと言えるんだった」と権利を行使できることを知った場合、この令和4年4月2日が「権利を行使できることを知った時」に当たります。

なお、このときから5年経った令和9年4月1日が消滅時効期間の最終日となり、この最終点を過ぎた令和9年4月2日をもって、権利は消えてなくなります。

借用書に書かれた「返済期限」は、消滅時効期間を計算する出発点を決めるのに大事な役目を果たすのです。

時効を中断する方法

消滅時効については、それまで進行してきた消滅時効期間がいったん全てなかったことになり、新しい消滅時効期間がゼロから再開する(リセットされる)ことがあります。これが「消滅時効の更新」といわれるものです。

消滅時効の更新がなされるのは、次の3つの場合です。これを「更新事由」といいます。

- 裁判上の請求などが行われ、確定判決などによって権利が確定した

- 強制執行などが終わった

- 借主が貸主の権利の承認があった

それぞれを借金に当てはめて解説します。

・1.裁判上の請求などが行われ、確定判決などによって貸主の権利が確定した場合借金における裁判上の請求とは、貸主が「借主は貸主に対し、借りているお金を返せ」という判決を求めて裁判を起こすことです。

その後、「借主は貸主に金〇〇円を支払え」という判決が確定すれば(それ以上不服を申し立てられなくなれば)、それまで進行してきた消滅時効期間が、判決確定の時点でいったん全てなくなり、新しい消滅時効期間がゼロから再開(リセット)します。

判決の確定により貸主の権利が公に認められたことになるため、権利消滅への流れはそこでいったん消えるわけです。

ただ、判決確定だけでは、貸したお金が貸主に戻るわけではないので、借主の自主的支払いや強制執行によって、貸主の手元に実際に貸金が戻るまで、貸金の返済を求める権利はそのまま残り、新しい消滅時効期間の進行が始まります。

・2.強制執行などが終わった場合借金を回収するための強制執行とは、貸主の申し立てにより、裁判所が借主の財産を差し押さえて、財産を競売にかけ、競り落とした人が支払う代金の中から借金を回収する手続きのことです。

貸主が借金を回収できた時点で強制執行は終わり、その時点でそれまで進行してきた消滅時効期間が全てなくなり、新しい消滅時効期間がゼロから再開(リセット)します。

ただ、強制執行により、貸主が借金全額を回収できれば、借金の返済を求める権利は消滅しますので、消滅時効の更新が生じる余地はありません。

消滅時効の更新が生じるのは、強制執行をしたけれども、差し押さえた貸主の財産が少なく、貸金全額を回収するに足りないため、借金が残り、残った分の借金について貸主が返済を求める権利を持つことになる場合に限られます。

・3.借主が貸主の権利を承認した場合「承認」とは、借主から貸主に対しお金を返さなければならないことを知っている旨を示すことをいいます。

承認の方法に決まりはなく、「電話や手紙で告げる」「借用書を書き換える」「利息を支払う」「支払猶予を願い出る」ことなども承認に当たるとするのが、法律の実務の扱いとなっています。

こうした承認として認められる借主の行為があった時点で、それまで進行してきた消滅時効期間が全てなくなり、新しい消滅時効期間がゼロから再開(リセット)します。

借主が貸主の権利を承認したことは、貸主の権利があることが当事者間で認められたことを意味するため、権利消滅への流れが消えるわけです。

借用書についてよくある質問

初めて借用書を作る方に向けて、よくある質問を用意しました。

Q1.借用書の法的効力はありますか?

A.借用書には法的効力があります。

返済でトラブルになった際、裁判所に金銭の貸し借りがあったことを証明する書類として提出できます。

法的効力がある借用書を自作する自信がない場合は、弁護士や行政書士の専門家に依頼して作ってもらうと良いでしょう。

Q2.借用書は手書きでも大丈夫ですか?

A.借用書を手書きでも問題ありません。手書きの場合、ボールペンか万年筆を使いましょう。また、パソコンで作成した借用書でも署名や数字の部分は、信ぴょう性の観点から直筆で書きましょう。

Q3.借用書は自作でもOK?効力はありますか?

A.借用書を自分で作っても問題ありません。

条件を満たすことで法的な効力を持つ書類になります。必要な項目や注意点は、借用書で必要となる項目と注意点を確認してください。

Q4.借用書は購入できますか?

A.借用書は書店や文具店、Amazonなどインターネット通販でも購入できます。

購入した書式には、弁護士の監修のもと、借用書として必要な項目が印刷されているため、あとは貸主や借主が必要事項に記入するだけで、簡単に借用書を完成させることが可能です。

販売されている借用書で有名なものは、日本法令「金銭借用証書」というシリーズです。

このシリーズには「個人間の貸し借り」「借金の分割返済」「事業資金としての貸付」などのパターンがあります。自分のケースに合った借用書を選びましょう。

Q5.「借用書を書いて」と相手に言いにくい場合はどうすればいいですか?

A.借用書の記入をスムーズにお願いするフレーズを紹介します。

ご自身でアレンジして使ってみてください。

<例1 友人に貸す場合(その1)>

「今の世の中、物の貸し借りには契約書がつきもの。アパートを借りるときには賃貸借契約書を作るし、車をレンタルするときだって『約款』という一種の契約書にサインするよね。

だから、お金の貸し借りでも契約書があってもおかしくないよね。ただ、契約書というと堅苦しくなるから、『借用書』という形で一筆書いてもらえないかな。」

<例2 友人に貸す場合(その2)>

「君とは長年の付き合いだし、気心も知れてる。真面目な人間だということも十分わかってる。だから、貸すお金をきちんと返してくれると思ってる。ただ、お金というものは大事なものである反面、トラブルの一番の原因にもなり得ることは、君もわかるよね。

だから、この借用書にサインとハンコを押してもらいたい。これは、君とトラブルを起こさず、いつまでも良き友人でいたい私の気持ちの表れと受け取ってくれないか。頼む。」

<例3 目上の人に貸す場合>

「おじさんにはこれまでいろいろお世話になってきたので、お貸しするお金は恩返しのつもりで用意しました。このお金でおじさんのお役に立てるのなら、とてもうれしいです。

ただ、私にも家族がいて、家のローンもあるし、子どもの養育費・教育費が必要になります。だから、お貸ししたお金は、期限までに必ず返していただければとてもありがたいのです。

そんな意味もあって借用書を用意しました。お世話になっているおじさんにこんなことを頼むのはとても心苦しいんですけど、ぜひ署名と印鑑をお願いします。」

監修者

監修者

行政書士有資格者

大学法学部を卒業後、裁判所に入職。裁判所書記官として、民事系事件を担当。裁判所退職後、行政書士試験に合格し、有資格者となる。

現在は「法令を根拠とした仕事」をモットーにケアマネジャーの業務に当たる一方、Webライターとして民事系の法律問題をテーマとする記事を執筆している。

法律記事の執筆では、条文と判例に重きを置いて内容の正確さを期すとともに、やわらかくわかりやすい表現を用いることで、ユーザーにとって読みやすく役に立つ記事になることを心がけている。

【保有資格】

行政書士、日本語検定準1級、介護支援専門員(ケアマネージャー)、介護福祉士