銀行の審査担当経験者に聞いてみた!消費者金融での借入は住宅ローンに影響する?

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

消費者金融を利用していたとしても、住宅ローンの借入は可能です。

しかし、消費者金融の借入が多すぎて住宅ローンの返済に不安がある場合や、信用情報に傷がついている場合は、住宅ローンの借入は難しい可能性が高いでしょう。

この記事では、消費者金融を利用していても住宅ローンの借入ができるケースと、住宅ローンの審査に通るための対応策を紹介します。

消費者金融を使っていても住宅ローンは利用可能

- 消費者金融を利用していても返済能力があれば住宅ローンの借入は可能

- 信用情報に傷がついている人は、信用情報の傷が消えるまで住宅ローンの借入は難しい

- 消費者金融の借入は、信用情報機関に照会すればバレるので、金融機関に隠して住宅ローンの申し込みをするのはNG

- 「収入が低い」「住宅価格が高すぎる」など、消費者金融の利用以外が原因で住宅ローンの審査に落ちる可能性もある

- 消費者金融の借入がある人は、借入金額を減らしたり、銀行カードローンの返済実績を作ってから住宅ローンに申し込もう

目次

- 1消費者金融の借入があっても住宅ローンを組むことはできる

- 1-1住宅ローンは総量規制の範囲外

- 1-2過去に消費者金融を利用していても完済していれば影響はほとんどなし

- 2消費者金融の借入が原因で住宅ローンの審査に落ちてしまう4つのケース

- 2-11.信用情報機関のブラックリストに載っている

- 2-22.返済負担率が高くなっている

- 2-33.複数社から借入している

- 2-44.消費者金融の利用を隠して申し込みした

- 3消費者金融の借入以外の原因で住宅ローンの審査に落ちる6つのケース

- 3-11.購入希望の住宅が高すぎる

- 3-22.収入が低い&安定していない・勤務先の信用力が低い

- 3-33.申込者の健康状態に懸念がある

- 3-44.完済時の年齢が高い

- 3-55.物件の評価が低い

- 3-66.携帯電話やクレジットカードの支払いに延滞があった

- 4消費者金融の借入があってもフラット35なら借入しやすい?

- 4-1フラット35は住宅金融支援機構が扱う長期固定金利の住宅ローン

- 4-2なぜフラット35は借入しやすい?

- 4-3フラット35のメリット:返済の予定が立てやすい

- 4-4フラット35のデメリット:変動金利を選べない

- 5消費者金融の借入がある人が住宅ローンの審査に通るためにするべき6つのこと

- 5-11.信用情報を確認してから申し込む

- 5-22.なるべく借金を減らしてから申し込む

- 5-33.おまとめローンを利用する

- 5-44.利用していないカードローンは解約する

- 5-55.銀行のカードローンを利用して返済実績を作る

- 5-66.過去に金融事故がある場合は金融事故を起こした銀行以外に申し込む

消費者金融の借入があっても住宅ローンを組むことはできる

消費者金融の借入がある場合に、住宅ローンの借入ができるのか、不安に感じる人もいるでしょう。

消費者金融の借入がないほうが住宅ローンの審査において有利ですが、消費者金融から借入をしているからといって必ず審査に落ちるわけではありません。

ここでは、消費者金融の借入があっても住宅ローンの借入ができる理由や、実際に住宅ローンの借入ができた人の事例について紹介します。

住宅ローンは総量規制の範囲外

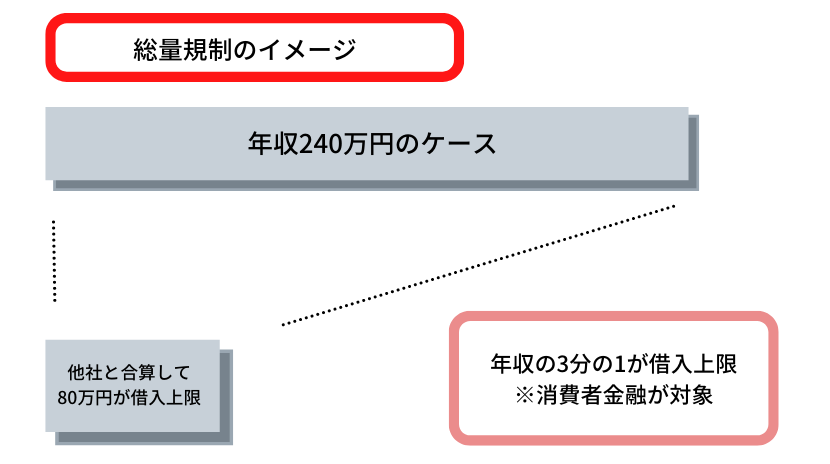

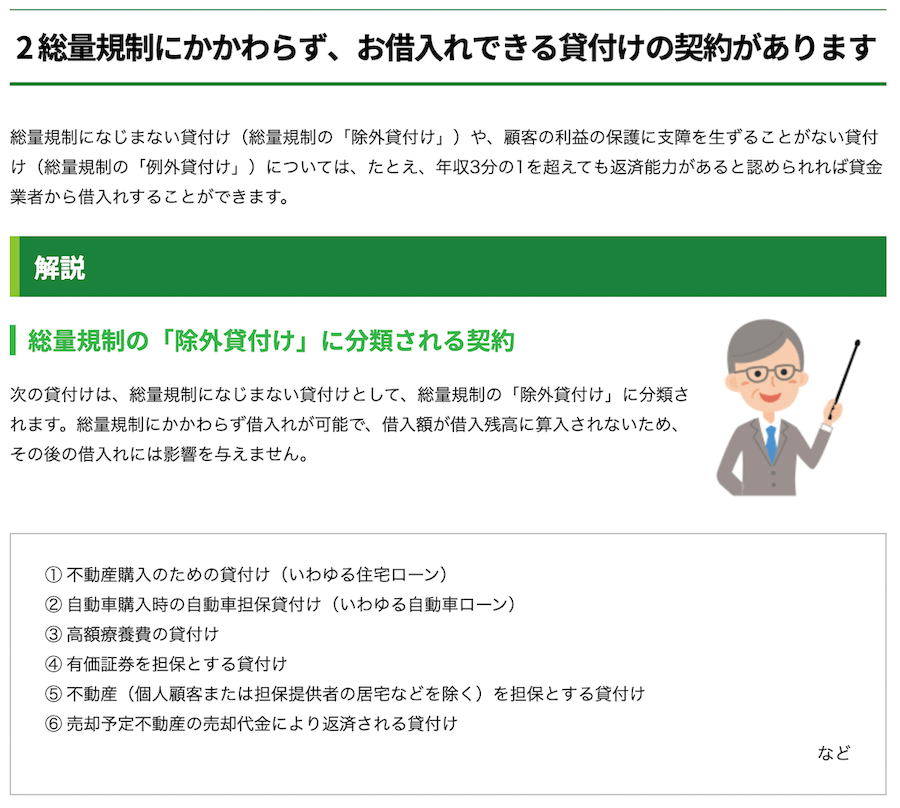

貸金業法では、利用者の過度な借入を防ぐために「総量規制」の範囲内までしか借入ができません。

過去に借金を返すために借金を繰り返す多重債務者が増えたことが社会問題となりました。こうした社会問題を解決するために、2006(平成18)年に貸金業法改正が公布され、貸金業法上では年収の3分の1までしか借入できなくなったのです。

総量規制の対象は、消費者金融のカードローンやクレジットカードのキャッシングなどです。

住宅ローンや自動車ローンなどを含む、銀行からの借入については総量規制の範囲外なので、消費者金融から借入があっても住宅ローンの借入は可能なのです。

参照:日本貸金業協会公式サイト「総量規制が適用されない場合について」

参照:日本貸金業協会公式サイト「総量規制が適用されない場合について」ただし、実際に住宅ローンの借入ができるかどうかは申込者の信用力・返済能力によります。

消費者金融の借入金額が多く、銀行から住宅ローンの返済に懸念を抱かれれば、住宅ローンの借入は難しくなるといえるでしょう。

過去に消費者金融を利用していても完済していれば影響はほとんどなし

これから住宅ローンの申し込みを検討している人の中で、過去に消費者金融を利用していたことを気にする人もいるかもしれませんが、消費者金融の借入をすでに完済している場合はほとんど影響ないと思ってよいでしょう。

むしろ「借りたお金をきちんと返済できる人」として評価される可能性もあります。

ただし、延滞の履歴があると、信用情報機関に登録している信用情報に傷がつきます。延滞から5年程度は信用情報の記録が残るので、原則としてその期間は住宅ローンの借入はできないと思っておきましょう。

<コラム>【元銀行員のFPが語る】消費者金融を利用していても住宅ローンの審査に通った事例

過去に3社の消費者金融の借入が総量規制の枠いっぱいあったのにもかかわらず、地方銀行の住宅ローンの審査に通った人がいました。

頭金なしのフルローンでの借入でしたが、住宅ローンを借りても十分返済が可能と判断されたためです。

このケースは、「地方銀行の住宅ローン」を利用できたことが借入できた要因といえます。地方銀行は住宅ローンのシェアを伸ばすために、メガバンクと比較すると比較的柔軟な対応をしてくれる可能性があるからです。

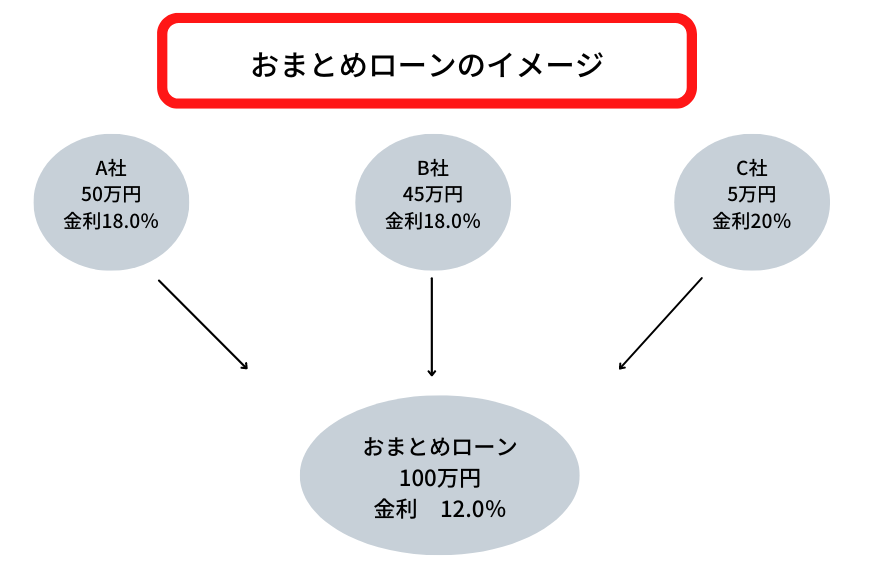

なお消費者金融の借入は、住宅ローンを借入た銀行の「おまとめローン」を利用して、ローンを一本化しました。消費者金融のカードローンの金利より銀行のおまとめローンの金利のほうが年5%程度低かったので、月々の返済額も減ったといいます。

以上のように、消費者金融を利用していても「返済能力がある」と判断されれば、住宅ローンの借入はできるといえます。消費者金融の利用があるからといって諦める必要はありません。

消費者金融の借入が原因で住宅ローンの審査に落ちてしまう4つのケース

消費者金融の借入が原因で住宅ローンの審査に落ちてしまうケースは下記のとおりです。

ここではそれぞれの理由について詳しく説明します。

1.信用情報機関のブラックリストに載っている

延滞や債務整理などの「金融事故」で信用情報に傷がついている場合は、まず住宅ローンの借入は難しいといえます。

住宅ローンの審査では、申込者の返済能力を確認するために必ず信用情報を照会します。信用情報機関に照会すると、申込者の申込・契約内容や延滞・債務整理などの金融事故の情報をチェックできます。

なお、消費者金融の返済だけではなく、クレジットカードの支払いや携帯電話端末の分割払いが遅れても、信用情報に傷がつくので注意しましょう。

すでに信用情報に傷がついている場合は、傷が消えるまで待ってから住宅ローンの申し込みを行いましょう。延滞の場合で5年程度、債務整理の場合で5〜10年程度で傷が消えるとされています。

2.返済負担率が高くなっている

返済負担率(年収に占める消費者金融の借入と住宅ローンの年間返済額の割合)が高くなる場合は、住宅ローンの返済が難しいと判断されて審査に落ちる可能性があります。

一般的に、住宅ローンの返済負担率は年収の30%程度といわれています。消費者金融の借入がある場合には、住宅ローンと合わせて返済負担率が30%に収まっていなければ、返済に不安があると思われてしまう可能性が高いです。

消費者金融の借入が多い人は、住宅ローンの返済負担が少ない住宅を購入するか、できるだけ消費者金融の借入を減らしてから申し込むのがよいでしょう。

3.複数社から借入している

総量規制の範囲内であれば複数の消費者金融から借入が可能ですが、国としては多重債務者を減らす方針になっています。

あくまで目安ですが、カードローンの借入が3社以上ある場合は、住宅ローンの審査で不利に働く可能性があります。

住宅ローンを利用したいのであれば、取引する消費者金融は減らしておいたほうが望ましいです。

ただし、年収が多く返済能力に問題ないと評価されれば、複数社からの借入があっても住宅ローンの審査に通る可能性があります。

4.消費者金融の利用を隠して申し込みした

消費者金融を利用していることは、銀行が信用情報を照会すればすぐにバレます。

住宅ローンの申し込みをする際には、申込書類に他の借入を記載する必要がありますが、消費者金融の借入を隠して申し込みをすれば審査に影響を与えます。

住宅ローンを申し込む際は、消費者金融の借入についても正直に申告しましょう。

消費者金融の借入以外の原因で住宅ローンの審査に落ちる6つのケース

消費者金融の利用が問題ではなく、その他の原因で住宅ローンの審査に落ちるケースもあります。

具体的には下記のようなケースです。

それぞれのケースについて詳しく解説していきます。

1.購入希望の住宅が高すぎる

住宅ローンの借入金額は年収の5倍までが無理なく返済できる金額といわれています。

ただし最近では、住宅物件の価格高騰の影響もあり、年収の約6〜7倍まで借入するケースも増えているようです。

購入を希望している物件の価格が高すぎるのであれば、審査に落ちる可能性が高いです。

住宅ローンの審査に通りたいのであれば、年収の5倍までに収まる物件を選ぶことを検討しましょう。

ただし、上記のような住宅ローンの借入水準は他に借金がない場合です。別途消費者金融を借入しているのであれば、その分も考慮して購入する物件を選ぶ必要があります。

2.収入が低い&安定していない・勤務先の信用力が低い

住宅ローンは長期間の返済になるため、申込者の収入が低くて安定していない場合は住宅ローンの借入は難しいです。

特にアルバイトやパート、派遣社員の人は勤務形態が不安定なこともあり、民間銀行が取り扱う住宅ローンの場合だと利用できない可能性が高いといえます。

また、大企業勤務の会社員と比較して、中小企業勤務の会社員や個人事業主の人は信用力が低いと評価されやすいです。中小企業の会社員や個人事業主は景気次第でリストラされるリスク、賃金の未払いリスク、企業が倒産するリスクがあるからです。

3.申込者の健康状態に懸念がある

住宅ローンを申し込む際に「告知書」と呼ばれる書類で健康に関する質問に答える必要があるのですが、申込者の健康状態が悪いと借入できない可能性があります。

そこで住宅ローンでは「団体信用生命保険」の加入が求められます。

団体信用生命保険とは、もしも住宅ローンの利用者(債務者)が死亡したり、高度障害状態に陥ったりした場合に保険金で住宅ローンの残債が一括で支払われる制度です。

債務者として団体信用生命保険に加入することで住宅ローンの残債がなくなるありがたい制度ですが、生命保険会社としては数千万円の死亡・高度障害保障が必要になる可能性があるので、住宅ローンの審査は慎重に行われることになります。

4.完済時の年齢が高い

一般的に銀行は、住宅ローンの完済時の年齢を80歳前後までに設定しています。

住宅ローンでは、申込年齢が高く、なおかつ返済期間が長ければ、銀行は申込者の返済能力を疑問視して、審査に落ちてしまう可能性が高くなります。

申込年齢が高い場合は、返済期間を短くして80歳までに完済できるよう返済計画を立てましょう。

例えば、50歳の人が返済期間が35年の住宅ローンを希望すれば完済時の年齢は85歳ですが、返済期間を25年に短くすれば75歳で完済できることになります。

5.物件の評価が低い

住宅ローンは、銀行が債務者の自宅不動産を担保にして融資を行います。

住宅ローンの返済ができない場合は、自宅不動産を現金化して回収するので、換金しにくい物件の場合は審査に落ちる可能性があるでしょう。

不動産を選ぶ際には都市部で駅近、子育て世代に人気の治安が良い住宅街など、不動産価値が低くなりにくい物件を選んだほうが審査に通りやすくなります。

6.携帯電話やクレジットカードの支払いに延滞があった

借金をしている認識がないかもしれませんが、携帯電話端末の分割払いやクレジットカードの支払いがおおよそ2ヶ月以上延滞すると信用情報に傷がつきます。

銀行としては住宅ローンの返済に遅れたり、返済そのものができなくなったりすれば損失を被ることになるので、申込者が支払いにルーズではない人かを確かめたい気持ちがあります。

仮に携帯電話やクレジットカードで支払を延滞した分を返済したとしても、延滞から5年間程度は信用情報に傷がついた状態になるので、住宅ローンを申し込んでも審査に落ちる可能性があります。

消費者金融の借入があってもフラット35なら借入しやすい?

消費者金融の借入があっても、信用力が高いと判断されれば、民間銀行が取り扱う住宅ローンの借入ができるケースもあります。

しかし、年収が低くて安定していない人の場合だと、民間銀行の住宅ローンでの借入ができない可能性が高くなります。

そんなときには「フラット35」の申し込みを検討してみましょう。

どのくらい消費者金融の借入金額があるかにもよりますが、フラット35だと年収が低くて安定していない人でも借入できる可能性があります。

ここでは、フラット35の仕組みやメリット・デメリットについて紹介します。

フラット35は住宅金融支援機構が扱う長期固定金利の住宅ローン

フラット35とは、住宅金融支援機構と民間金融機関が提携した長期固定金利の住宅ローンをいいます。

全国300以上(2022年9月時点)もの民間金融機関が提携して、フラット35を取り扱っています。

フラット35の申し込み条件は下記のとおりです。

- 申し込み時の年齢が70歳未満であること

- 日本国籍であること、もしくは永住許可を受けていることや特別永住者であること

- 返済負担率が、年収400万円未満なら30%以下、年収400万円以上なら35%以下

フラット35は長期の固定金利で借入できるのが最大の特徴といえます。

金利は返済期間によって異なります。返済期間が35年以下のフラット35のほかに、返済期間が20年以下であれば「フラット20」が利用できます。

| 商品名 | フラット20 | フラット35 |

|---|---|---|

| 返済期間 | 15年~20年 | 21年~35年 |

| 金利の範囲 (融資率が9割以下) |

年1.390%~年2.680% | 年1.520%~年2.810% |

| 金利の範囲 (融資率が9割超) |

年1.780%~年3.070% | 年1.650%~年2.940% |

フラット35の借入金額の上限は一律8,000万円までです。保証人が不要で、繰り上げ返済の手数料が無料なのも注目すべき点です。

なぜフラット35は借入しやすい?

フラット35は民間銀行の住宅ローンと比較すると借入しやすいといわれています。

それは、旧・住宅金融公庫の住宅公的融資の流れを引き継いだ独立行政法人住宅金融支援機構(国土交通省所管)がフラット35を取り扱っており、「住宅金融支援機構法」という法律に基づき、下記を目的に融資が行われているからです。

(機構の目的)

第四条 独立行政法人住宅金融支援機構(以下「機構」という。)は、一般の金融機関による住宅の建設等に必要な資金の融通を支援するための貸付債権の譲受け等の業務を行うとともに、国民の住生活を取り巻く環境の変化に対応した良質な住宅の建設等に必要な資金の調達等に関する情報の提供その他の援助の業務を行うほか、一般の金融機関による融通を補完するための災害復興建築物の建設等に必要な資金の貸付けの業務を行うことにより、住宅の建設等に必要な資金の円滑かつ効率的な融通を図り、もって国民生活の安定と社会福祉の増進に寄与することを目的とする。

参照:e-GOV法令検索「独立行政法人住宅金融支援機構法」

民間銀行の場合、アルバイト・パート・派遣社員などの非正規雇用の人や個人事業主の人などは住宅ローンの借入が難しいとされています。

一方、フラット35の場合では、申込者の属性ではなく、「返済負担率」で審査するので、収入が安定していることを見込めれば非正規雇用でも借入できる可能性があります。

さらに、フラット35は景気刺激も目的とされており、不景気なときにも借入しやすい仕組みとなっています。

ただし、いくらフラット35が借入しやすいといっても、消費者金融の借入が多額であれば、銀行から返済能力に不安を抱かれ、借入が難しくなるでしょう。

フラット35で審査に通るかどうかは、消費者金融での借入金額がいくらあるか、申込者の信用力がどうなのかによります。

参照:財団法人日本住宅総合センター公式サイト「フラット35導入がもたらしたポジティブ要因とネガティブ要因」フラット35のメリット:返済の予定が立てやすい

フラット35は全期間固定金利なので、返済の予定が立てやすい点がメリットです。

現状の日本は低金利ですが、海外はインフレ抑制のために金利を引き上げています。今後日本も欧米の金利に合わせて金利が上がる可能性は否めませんので、固定金利で借入したほうが安心という考えもあります。

また、フラット35は団体信用生命保険の加入義務がないので、健康状態に不安がある人も借入できる可能性があります。収入は安定しているのに、健康状態に問題があり民間銀行の住宅ローンを利用できない人にもメリットがあります。

さらに、フラット35では家族の収入を合算して借入金額の計算が可能です。一人のみの収入に自信がない場合は、同居する親・配偶者・子と協力する方法もあります。

フラット35のデメリット:変動金利を選べない

フラット35には変動金利を選べないというデメリットがあります。

現在の日本の金利は低いため、民間銀行の住宅ローンの場合、申込者に信用力があると判断されれば、年0.5%以下の変動金利で借入ができる可能性もあります。

今後も金利が大きく変わらないのであれば、変動金利のほうが返済負担が軽くなるといえます。

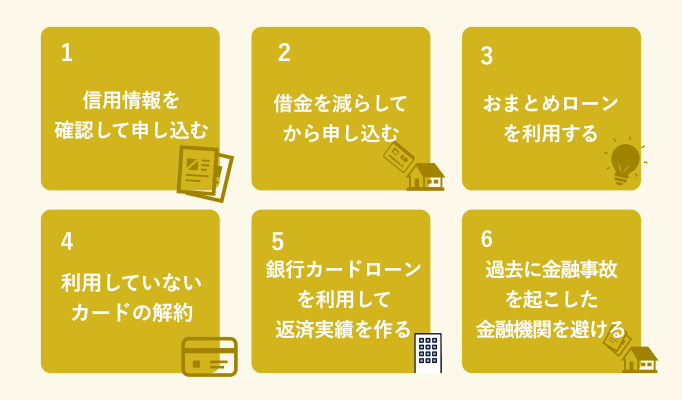

消費者金融の借入がある人が住宅ローンの審査に通るためにするべき6つのこと

消費者金融の借入がある人が住宅ローンの審査に通るためにするべきことは、下記の通りです。

- 信用情報を確認してから申し込む

- なるべく借金を減らしてから申し込む

- おまとめローンを利用する

- 利用していないカードは解約する

- 銀行カードローンを利用して返済実績を作る

- 過去に金融事故がある場合は金融事故を起こした金融機関以外に申し込む

それぞれについて詳しく解説していきます。

1.信用情報を確認してから申し込む

まず住宅ローンの申し込み前に信用情報を確認しましょう。

十分な収入があり常識的な住宅価格なのにもかかわらず、信用情報に傷がついていることで住宅ローンの借入ができないと、家庭内でトラブルになる可能性もあります。

実際に、住宅ローンの申し込みのタイミングで消費者金融の借入や金融事故がバレて、家族とトラブルになるケースはあります。

例えば信用情報機関の一つである日本信用情報機構では、自分の信用情報をスマホから簡単に1,000円(税込)で問い合わせできます。

参照:日本信用情報機構公式サイト「信用情報の確認」

参照:日本信用情報機構公式サイト「信用情報の確認」過去に延滞した可能性があるなど少しでも不安を感じているのであれば、ぜひ信用情報機関に確認しましょう。

2.なるべく借金を減らしてから申し込む

住宅ローンを申し込む前に、他の借金はなるべく減らすことをおすすめします。

余裕資金があるのであれば、繰り上げ返済をして消費者金融の借入残高を減らすことも検討しましょう。

金利が低いカードローンへ借り換えれば、借入金額も減り、その後も返済しやすくなる可能性が出てきます。

一般的に消費者金融のカードローンより銀行のカードローンのほうが金利が低いので、できることなら銀行カードローンへの借り換えを検討してみるのも一つの方法といえます。

3.おまとめローンを利用する

「おまとめローン」とは、複数社からの借入を一本化したローンをいいます。

おまとめローンを利用すれば、複数社から分散して借り入れるより、金利を下げられる可能性があります。

また、おまとめローンを利用することで、借金を減らし返済を進める意思表示にもなります。

ただし、おまとめローンは、すでに借入していた金額以上の借入や、通常のカードローンのように利用限度額内で自由に借り入れすることはできません。

そのため、今後も消費者金融にて借入を検討している人にはおすすめできない方法です。

4.利用していないカードローンは解約する

消費者金融のカードローンは利用限度額の設定があればいつでも借入ができてしまいます。

もし住宅ローンの利用が始まった後に消費者金融を利用すれば、次第に返済が厳しくなる可能性があるでしょう。

銀行側としても消費者金融のカードローンがないほうが安心して住宅ローンの融資ができます。

住宅ローンを申し込むこの機会に、現在利用していないカードローンはすべて解約してしまいましょう。

5.銀行のカードローンを利用して返済実績を作る

銀行のカードローンを利用して返済実績を作っておくと、返済能力がある人という評価を得られる可能性があります。

住宅ローンを利用する可能性がある銀行のカードローンを利用するというのも一つの方法といえます。

| 三菱UFJ銀行カードローン 「バンクイック」 |

みずほ銀行カードローン | 楽天銀行スーパーローン | イオン銀行カードローン | |

|---|---|---|---|---|

| 金利 | 年1.8~14.6% | 年2.0~14.0% | 年1.9~14.5% | 年3.8~13.8% |

| 利用限度額 | 500万円 | 800万円 | 最大800万円 | 800万円 |

| 申込年齢 | 満20歳以上65歳未満 | 満20歳以上満66歳未満 | 満20歳以上62歳以下 (※パート・アルバイト、専業主婦の人は60歳以下) |

満20歳以上満65歳未満 |

なお、みずほ銀行の住宅ローン利用者は、カードローンの金利を年0.5%引き下げることができます。引き下げ適用後の金利は年1.5%~13.5%です。

参照:みずほ銀行公式サイト「カードローン」

参照:みずほ銀行公式サイト「カードローン」住宅ローンを利用する際には、カードローンの金利の引き下げができるかどうか、さらに何か別の優遇特典があるかどうかについて、銀行と相談してみるのもよいでしょう。

6.過去に金融事故がある場合は金融事故を起こした銀行以外に申し込む

延滞や債務整理などの金融事故を起こしても、5〜10年程度で信用情報は消えます。

しかし過去に利用していた銀行にて金融事故を起こした場合、その銀行に金融事故の資料が残っている可能性は否めません。

金融事故を起こしたときより年収が上がっていたり、信用力の高い勤務先に転職したりしていれば審査は問題なく通るかもしれませんが、銀行としては過去に返済で問題があった人にはなるべく融資したくないと考える傾向にあります。

審査基準は銀行により異なりますが、念のため、金融事故を起こした銀行以外に住宅ローンの申し込みをしたほうがよいといえます。

この記事のまとめ

消費者金融を利用していても、返済能力に問題がないと判断されれば住宅ローンの借入はできます。

しかし消費者金融の利用が審査で不利になる点は否めないので、住宅ローンの申し込み時には以下の点に気をつけましょう。

- 消費者金融の利用は信用情報を照会すればバレるので、隠して住宅ローンの申し込みをしない

- 信用情報に傷がついている場合は、傷が消えるのを待ってから住宅ローンの申し込みをする

- 住宅ローンの申し込みまでに消費者金融の借入残高を減らす

- 利用していないカードローンは解約する

- 銀行カードローンを利用して返済実績を作る

消費者金融を利用していても収入が安定している人は住宅ローンの借入ができます。

しかしアルバイトやパート、派遣社員、個人事業主などは民間金融機関が独自で取り扱っている住宅ローンの利用は難しくなります。

ただし、「フラット35」であれば、消費者金融から借入があっても、利用できる可能性はあるといえるでしょう。

消費者金融の借入金額が少なく、フラット35の返済に問題ないと判断されれば借入できる可能性があります。

返済負担率を減らすためにも、できれば住宅ローンの申し込み前に消費者金融の借入残高を減らしたり、利用していないカードローンの契約は解約したりすることをおすすめします。

監修者

監修者