ブラックでも借りれる方法は本当にない?借金問題を解決する手段

![]() 更新日:2024.05.04

更新日:2024.05.04

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

「カードローンの返済が期日通りにできていない…」

「ブラックリストに載っても新たに借り入れはできる?」

カードローンやクレジットカードなどの借金返済を期日までに行えないと、信用情報機関や金融機関・貸金業者などで、いわゆるブラックリストに載ってしまう「ブラック状態」になる可能性があります。

ブラックリストに載ったら、新たにカードローンの借り入れやクレジットカードの作成ができないケースがほとんどです。

この記事では、ブラックリストに載ってしまったかもしれないけれど、お金を借りたい人のための借金問題の解決方法について、元銀行員のファイナンシャルプランナーが解説します。

ブラックリストに載っていてもお金を借りられるのか

- ブラックリストに載ったら新規の借り入れは難しい

- 複数の金融機関に申し込みを繰り返すと「申し込みブラック」になる

- 金融機関・貸金業者の借り入れのほかにもお金を借りる方法がある

- 収入が減っているのであれば、生活保護や公的融資が利用できる可能性がある

- 借金を減額するために債務整理を選択するのも一つの方法

目次

- 1ブラックでも借りれる銀行・消費者金融はほとんどない

- 1-1銀行カードローンの新規借り入れの審査は厳しい

- 1-2消費者金融カードローンの新規借り入れの審査も難しい

- 1-3ブラックでも中小消費者金融(街金)からお金を借りられる可能性もある

- 2ブラックリストとは信用情報機関に金融事故が登録されることを指す

- 2-1ブラックリストとは信用情報に傷がつくこと

- 2-2延滞・遅延をするとブラックリストに載る

- 2-3信用情報機関は3種類ある

- 2-4自分がブラックリストに載っているか調べる方法

- 2-5ブラックリストは一生消えないわけではない

- 3短期間に複数の金融機関に申し込むのはNG|申し込みブラックとは?

- 3-1短期間に複数回申し込むと、申し込みブラックになる

- 3-2申し込みブラックにならないためには

- 4ブラックでもお金を借りられる可能性がある6つの方法

- 4-1公的制度を利用する

- 4-2質屋を利用する

- 4-3生命保険の契約者貸付制度も一つの選択肢

- 5ブラックの人がお金を借りるのはNG。借りる以外の選択肢

- 5-1生活保護を活用する

- 5-2債務整理の選択も検討してみる

- 5-3借金問題を解決させて、生活再建のため職を得る

ブラックでも借りれる銀行・消費者金融はほとんどない

先に結論から言いますと、ブラックリストに載ってしまったら、新規で融資をしてくれる銀行や消費者金融はほとんどないと考えてよいでしょう。

ブラックリストに載る人は信用力が極めて低いと、銀行や消費者金融は判断するからです。

ここではブラックリストやブラック状態に関連して、下記について解説しましょう。

- 銀行カードローンの新規借り入れの審査は厳しい

- 消費者金融カードローンの新規借り入れの審査も難しい

- ブラックでも中小消費者金融(街金)からお金を借りられる可能性がある

銀行カードローンの新規借り入れの審査は厳しい

銀行カードローンは、消費者金融カードローンに比べると審査が厳しい傾向にあります。

銀行は、信用情報機関から取り寄せた信用情報を確認した上で、銀行独自の審査を行い、カードローンの申込者の信用力を調査します。

銀行においては基本的には収入が安定しており、返済の見込みがある人にしか融資をしません。

特にカードローンの場合は担保や保証人を設定しないので、貸し倒れたら回収できなくなるリスクが高いため、審査は入念に行います。

消費者金融カードローンでは申し込んでから最短即日で融資できるのに対し、銀行カードローンは審査に最低でも1日、融資が受けられるまでに1週間程度かかります。

銀行の審査は消費者金融などと比較して厳しいので、ブラックリストに載っている場合には審査に通らないといってよいでしょう。

消費者金融カードローンの新規借り入れの審査も難しい

消費者金融カードローンは、銀行カードローンと比較すれば審査に通りやすい傾向にあります※。

ただし、「総量規制」に抵触する場合には消費者金融ローンで新規での借り入れはできません。

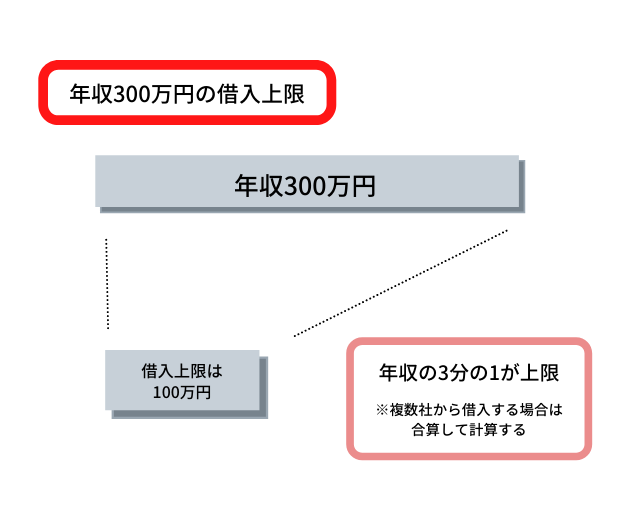

2010(平成22)年に改正された貸金業法では、消費者金融などの貸金業者から債務者が借り入れできる金額に上限を付ける「総量規制」が導入されました。

総量規制では、年収の3分の1までしかお金を借りられません。

例えば、年収300万円の場合は100万円まで、年収600万円の場合は200万円までが借り入れの上限となります。

なお、総量規制は収入があることが借り入れの前提となるので、収入がない専業主婦や学生については消費者金融から借り入れができません。

消費者金融で新規借り入れを希望する場合も、ブラックリストに載っている人は借り入れは難しいでしょう。

貸金業法では債務者に返済能力があるかを審査する義務があります。ブラックリストに載る人は信用力が低く、返済能力が低いと貸金業者が判断する可能性が高いからです。

さらに、貸金業法の第16条では誇大広告を禁止しています。

貸金業法|第十六条

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

例えば、貸金業者が「ブラックOK」「ブラックでも借入可能」といった広告はできません。

なお、上記のような広告をWebサイトなどで謳っている会社は「ヤミ金」である可能性が高いので、絶対に利用しないようにしましょう。

ブラックでも中小消費者金融(街金)からお金を借りられる可能性もある

中小金融機関(街金)とは、小規模・中規模の経営をしている消費者金融のことです。

中小消費者金融に対して「ヤミ金ではないか?」と不安に感じる人もいるかもしれませんが、貸金業登録をしている会社であればヤミ金ではありません。

中小消費者金融は、銀行や大手消費者金融と比較して審査に通りやすいといわれています。

銀行や大手消費者金融のような集客力がない中小消費者金融としては、多少のリスクを取ってでも融資して利益を得たいという考えがあるからです。

中小消費者金融の場合、ブラックリストに載っていても、その理由が返済遅延で、すでに返済遅延の状態が解消済みなどの場合は借り入れができることがあります。

貸金業法では、債務者に返済能力がないと融資をしてはいけませんが、ブラックの人に融資をしてはいけない法律はないからです。

ただし、ブラックリストに載っている状態で中小消費者金融から融資を受ける場合には、下記について注意する必要があります。

- 少額の融資しか受けられない

- 借り入れできるまでに時間がかかる

- 金利が高く設定される傾向にある

- 債務整理の種類によっては利用できない

中小消費者金融でも、信用力が低く、借金が回収できる可能性が著しく低いと判断されれば借り入れはできません。

ブラックリストとは信用情報機関に金融事故が登録されることを指す

「ブラックリストに載るとマズい…」という印象を持つ人がほとんどでしょうが、そもそもブラックリストとはどういう意味で、どんなデメリットがあるのでしょうか?

ここでは、主に下記について解説しましょう。

ブラックリストとは信用情報に傷がつくこと

ブラックリストと聞くと、金融事故を起こした人物の一覧表のようなイメージを持つかもしれませんが、そのようなリストは存在しません。

一般的に、信用情報に傷がつくこと(信用情報機関に金融事故が登録される)を「ブラックリストに載る」といいます。

信用情報に傷がつくと、下記のデメリットがあります。

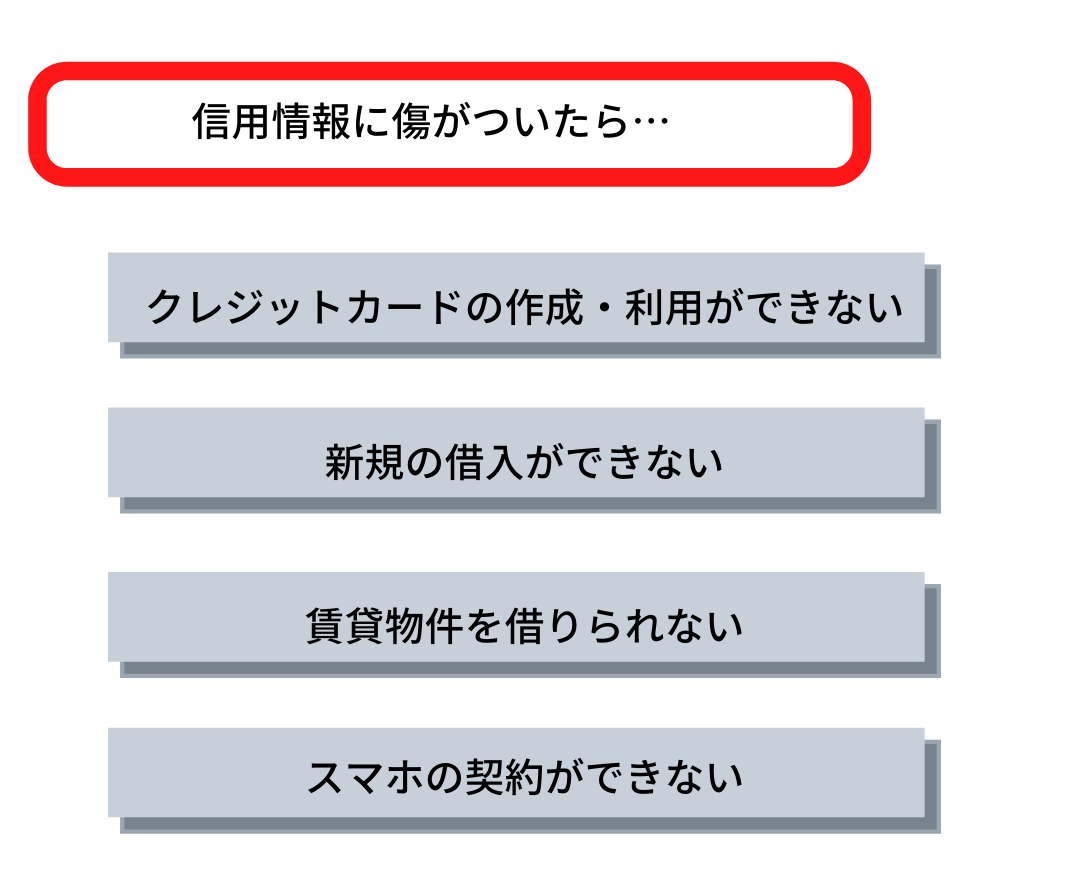

ブラックリストに載ると信用力が低い人だと判断され、新規の借り入れやクレジットカードの作成・利用ができる可能性が著しく低くなります。

金融機関や貸金業者は、信用情報に傷がついた人と取引をしてはいけない法律はありませんが、各社は自己防衛のため申込者が利用できなくするのです。

また、信用情報に傷がつくと、賃貸物件の契約ができなくなったり、スマホの契約ができなくなったりする可能性があるので、一般の生活への支障も避けられなくなります。

延滞・遅延をするとブラックリストに載る

ブラックリストに載る要因としては、「延滞・遅延」「任意整理」「自己破産・個人再生」などがあります。

ブラックリストに載る期間は下記のとおりです。

| ブラックリストに載る要因 | ブラックリストに載る期間 |

|---|---|

| 延滞・遅延 | 5年程度 |

| 任意整理 | 5年程度 |

| 自己破産・個人再生 | 5年~10年程度 |

信用情報には、ローンやクレジットカードの契約内容、返済状況などが細かく記載されます。

仮に返済に遅れたとしても数日~数週間の短い期間で返済できれば、「遅延した」という印はついても、信用情報に傷がついた状態とはなりません。

ただし、61日以上または3ヶ月以上の延滞・遅延をすると、「異動」という表示になり、ブラックリストに載ることになります。

ブラックリストに載りたくない場合は、当初の返済日から60日を超える前に返済するようにしましょう。

後述で詳しく述べますが、「債務整理」の中でも「任意整理」については5年程度でブラックリストから消えます。

また、「自己破産」に関しては、信用情報機関により掲載期間が異なります。CICとJICCという信用情報機関だと5年程度でブラックリストから消えますが、KSCという信用情報機関ではブラックリストから消えるまでに10年程度かかります。

信用情報機関は3種類ある

信用情報機関は、以下の3種類があります。

| 信用情報機関 | 加盟金融機関 | 特徴 |

|---|---|---|

| 全国銀行個人信用情報センター(KSC) | 銀行・保証会社 | 消費者信用の円滑化等を図るための目的で全国銀行協会が設置 |

| 株式会社シー・アイ・シー(CIC) | 消費者金融・信販会社・銀行 | 割賦販売法および貸金業法に基づく指定信用情報機関 |

| 株式会社日本信用情報機構(JICC) | 消費者金融・クレジット会社・保証会社など | 信用情報の収集・登録・管理・提供ならびに交流が目的 |

各信用情報機関のWebサイトを確認すると、加盟している金融機関・貸金業者を確認できます。

自分が申し込む金融機関・貸金業者がどの信用情報機関に加盟しているかを知りたい場合は、各信用情報機関のWebサイトで確認しましょう。

なお、各信用情報機関は「FINE」や「CRIN」といった相互交流ネットワークを利用しています。FINEとはCICとJICCが貸金業法に基づき情報共有するネットワークで、CRINとはKSC・CIC・JICCの3社が情報共有するネットワークをいいます。

こういった相互交流ネットワークにより、契約内容・借入残高・延滞などの信用情報は共有されるので、過去に金融事故を起こした金融機関・貸金業者以外に融資の申し込みをする場合も、ブラック情報は知られていると考えておいたほうがよいでしょう。

信用情報機関について詳しく知りたい人は「信用情報機関って何?3つの機関の違いや開示までの手順など徹底解説」の記事をご覧ください。

自分がブラックリストに載っているか調べる方法

自分がブラックリストに載っているかは、各信用情報機関に情報開示を依頼すると確認できます。

例えば、消費者金融の多くが加入しているCICに情報開示の申請をすれば、ローンの契約内容・返済状況などさまざまな情報がわかります。

CICで確認する場合、下記のとおり「インターネット」「郵送」の2つの方法を利用できます。

| インターネット | 郵送 | |

|---|---|---|

| 手数料 | 500円 (※クレジットカード決済、キャリア決済) |

1,500円 (※ゆうちょ銀行で発行の定額小為替証書) |

| サービス日時 | 毎日 8:00~21:45 |

申し込みから10日程度で開示報告書が到着 |

| 用意するもの | クレジット等の契約に利用した発信番号を通知できる電話 | 開示申込書 本人確認書類等 |

参照:「情報開示とは|指定信用情報機関のCIC」「「来社開示サービスの終了」および「開示手数料の改定」のお知らせ」

※CICの窓口による開示サービスは2023年2月28日(火)までで終了し、2023年3月1日(水)から開示手数料はインターネットの場合で500円、郵送の場合で1,500円に改定されました。

自分がなぜブラックになったのか、原因を具体的に知りたい場合や、いつブラックが解消されるかを知りたい場合は、情報開示を申請するのも一つの方法です。

ブラックリストは一生消えないわけではない

信用情報機関にブラックリストが掲載される期間は5年~10年程度です。

ブラック情報が消えたら、カードローンから借り入れができたり、クレジットカードを作れたりするようになります。

信用情報機関に登録されている信用情報からブラックリストが消えれば、金融機関・貸金業者は過去の信用情報を調べられないからです。

しかし、ブラックリストに載っている期間は、カードローンやクレジットカードの新規利用はできません。

また、自己破産や個人再生をする場合には官報に掲載されるので、ブラックリストに載っている事実が周囲にバレる可能性もあります。周囲にバレたら人間関係や仕事に影響が出る可能性があります。

なお、申込者本人がブラックリストに載っていても、配偶者や家族に影響はありません。

例えば、自家用車を購入するため新規で借り入れが必要になった場合でも、配偶者か家族が借り入れることで車を購入することができます。

短期間に複数の金融機関に申し込むのはNG|申し込みブラックとは?

返済の延滞や債務整理だけではなく、カードローンやクレジットカードの申し込みが多いと、ブラック扱いされる可能性があります。

実際にブラックリストに載るわけではありませんが、「申し込みブラック」として金融機関や貸金業者が厳しく審査します。

ここでは、申し込みブラックになる原因と、申し込みブラックにならないようにする対処法について解説しましょう。

短期間に複数回申し込むと、申し込みブラックになる

申し込みブラックとは、短期間に複数回、カードローンやクレジットカードの申し込みを繰り返すことです。

信用情報機関は、債務者がローンやクレジットカードに申し込みをした内容や時期も把握しています。

短期間に複数回、カードローンやクレジットカードの申し込みを行う債務者に対しては、「お金にかなり困っている」「返済できない可能性がある」という判断がなされ、金融機関や貸金業者の審査に通りにくくなる可能性が高いのです。

一般的に、短期間で3社以上に申し込みを繰り返すと、申し込みブラックに認定される可能性が高いです。

なお、カードローンやクレジットカードの申し込みをしてから6ヶ月は信用情報の記録が残るので注意しましょう。

申し込みブラックにならないためには

申し込みブラックにならないためには、審査に通らないからといって複数の銀行や消費者金融などにやみくもに申し込みをしないことです。ある程度期間を置いてから申し込むようにしましょう。

銀行や消費者金融の審査に通らないのには理由があるのです。必死に申し込むほど状況が悪くなる可能性があるので注意しましょう。

ブラックでもお金を借りられる可能性がある6つの方法

ブラックリストに載ると、金融機関や貸金業者で新規で借り入れをするのが難しくなります。

どうしても借り入れが必要な場合、資金を調達できる方法はあるのでしょうか?

ここでは、ブラック状態でもお金を借りる方法を紹介します。利用できる方法があればぜひ活用してください。

公的制度を利用する

ブラックリストに載り、金融機関や貸金業者からの新規の借り入れが難しい場合には、公的制度を利用する方法があります。

公的融資の場合は借り入れの条件は厳しいですが、金利が安く返済負担が軽くなるのがメリットです。

また、生活が困窮している場合には給付金が支給される制度もあります。

生活福祉資金貸付制度

生活福祉資金貸付制度(厚生労働省)とは、幅広い資金の使途に対して借り入れができる公的制度です。

連帯保証人がいる場合は無利子、連帯保証人がいない場合でも金利は年1.5%と返済負担が少なく借り入れができるのが特徴です。

ただし、低所得世帯や失業中であることなど、一定の条件を満たさなければ借り入れはできません。

自分の状況で借り入れが可能か、厚生労働省のWebサイトで確認してください。

緊急小口資金

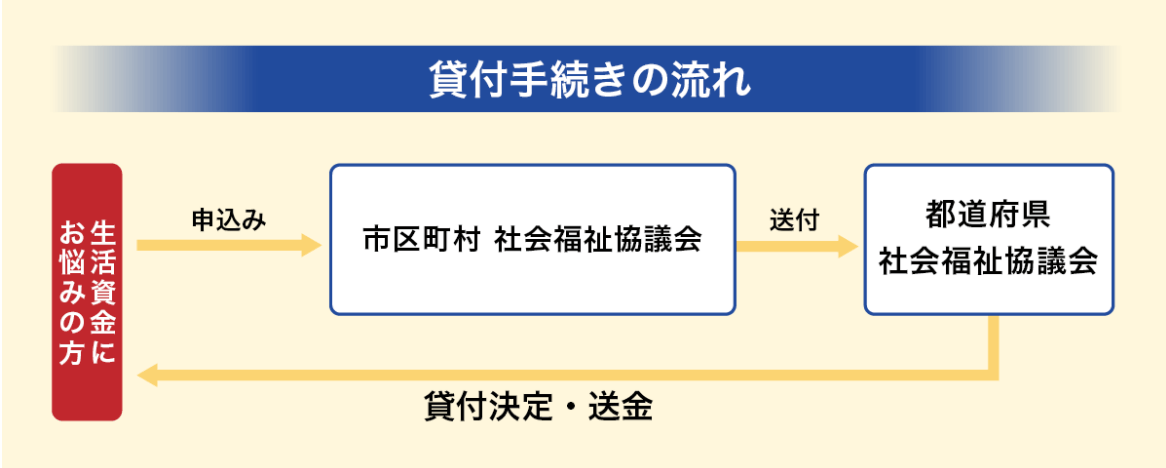

緊急小口資金は、生活福祉資金貸付制度の一種であり、緊急でお金が必要な場合に使える制度です。

以前は低所得者が対象で上限額は10万円でしたが、2022(令和4)年6月末までの申請であれば、新型コロナウイルス感染症の影響を受けて上限額は20万円まで利用できるようになりました。

保証人は不要で、無利子で借り入れができます。

緊急小口資金の利用を希望する人は、お住まいの市区町村社会福祉協議会に問い合わせてください。

生活困窮者自立支援制度

生活困窮者自立支援制度(厚生労働省)を利用すると、自立相談支援や就労準備支援などのサポートを受けられます。

休業等に伴う収入の減少などで家賃が支払えなくなるおそれがある人に対しては、「住居確保給付金」の支給もしてくれるので、生活の土台を固めたうえで生活の立て直しができるようになります。

住居確保給付金は、原則3ヶ月(最大9ヶ月)家賃相当額を自治体から家主に直接支払われる仕組みになっています。

質屋を利用する

ブランド品や高級時計などの品物を保有している場合には、質屋に持ち込んでお金を借りる方法があります。

一般的に買取価格の70~80%程度を借りられるので、仮に買取価格20万円のハンドバックを持ち込めば、15万円程度の借り入れが可能です。

質屋の返済期限は、一般的に借り入れ日から3ヶ月以内になっています。

期日までに元金の全額と利息を支払えば、預けた品物は返してもらえますが、返済できなければ「質流れ」となり、品物の所有権は質屋に移ります。

ただし、期日内に返済できない場合には、利息分を支払えば返済期日の延長も可能です。

質屋でお金を借りる場合、債務者本人の信用情報は関係なく、資産の価値だけで融資の可否が決まります。

質屋であればブラックでもお金を借りられるので、資産価値の高い品物を所有している場合には利用してみるのも一つの選択肢といえるでしょう。

生命保険の契約者貸付制度も一つの選択肢

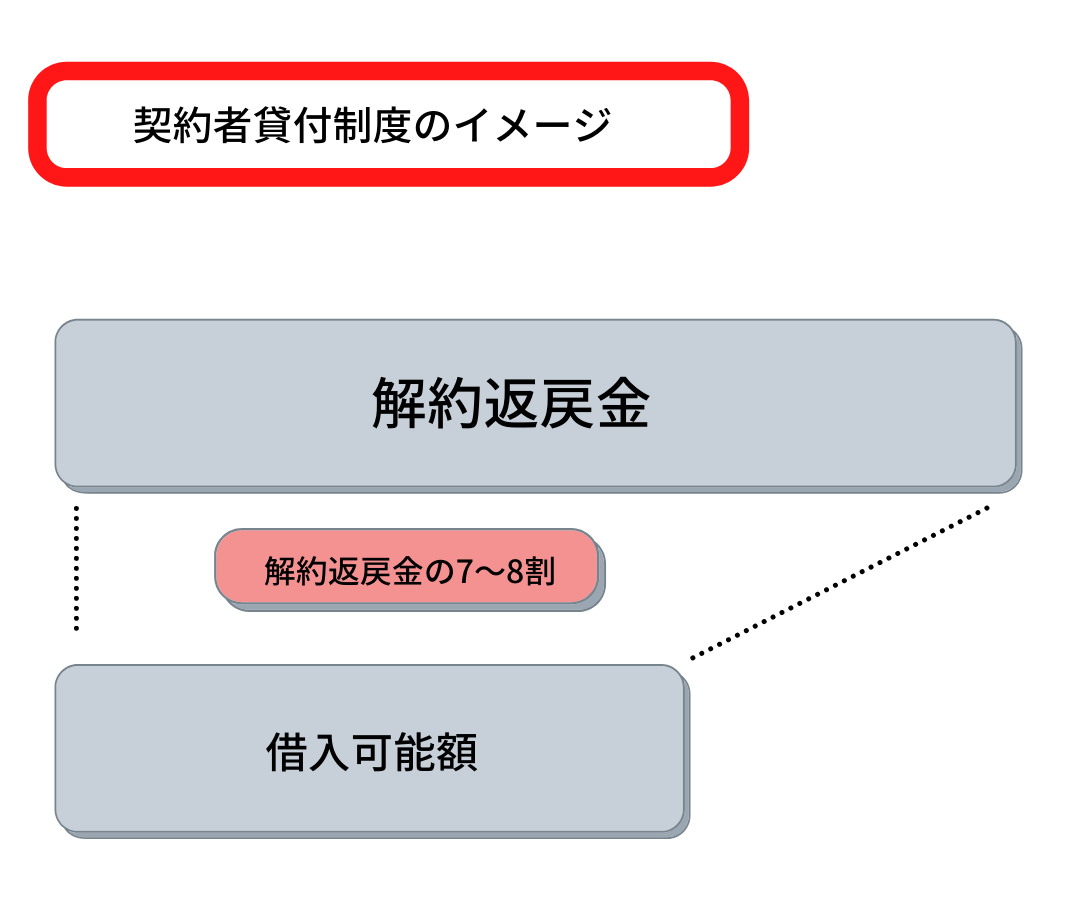

生命保険(終身保険・養老保険・個人年金保険・学資保険など貯蓄タイプの保険)に加入している場合は、「契約者貸付制度」が利用できます。

生命保険には「掛け捨てタイプの保険」と「貯蓄タイプの保険」がありますが、貯蓄タイプの保険を中途解約する場合は、「解約返戻金」といって積み立ててきた保険料の一部が返還されます。

契約者貸付制度を利用すると、解約返戻金の約7~8割の額を借り入れできます。

解約返戻金が高いタイプの保険に加入している場合、借り入れできる金額も大きくなります。

契約者貸付制度を利用するメリットは下記のとおりです。

- 生命保険に加入したまま利用できる

- 金利が低い

- 借り入れの審査が不要

契約者貸付制度を利用する際の注意点としては、契約者本人のみが利用できるということです。

例えば、生命保険の契約者が夫、被保険者が妻、保険金の受取人が子というケースもありますが、このケースで利用できるのは契約者である夫のみです。

また、契約者貸付制度を利用中に保険金が発生するような事象が発生したら、保険金と相殺されてしまう点について注意しておきましょう。

ブラックの人がお金を借りるのはNG。借りる以外の選択肢

ブラックの人がお金を借りることもできなくはありませんが、お金を借りれば返済負担が重くなるだけです。

できれば借り入れを増やす以外の選択肢を考えて実行したほうが、返済に追われる生活から脱出できる可能性が高くなります。

ここでは、ブラックの人がお金を借りる以外にどうやって負担を減らせるか紹介しましょう。

生活保護を活用する

生活が困窮している場合には、生活保護制度を利用するのも一つの方法です。

生活保護制度は、日本国憲法の第25条で定められた「健康で文化的な最低限度の生活」を国民に保障するための制度です。

生活保護の主な受給条件は下記のとおりです。

- 収入が厚生労働省の基準を下回っている

- 病気などで勤労できない

- 家族に働ける人がいない

- 家や車などの資産を所有していない

- 公的保障制度を利用しても生活できない

- 親族からの支援を受けられない

生活保護費は、最低生活費を計算した後に実際の収入や保障を差し引いた金額になります。

最低生活費を計算するためには下記の6つを足し合わせます。

【A】生活扶助基準(食費・被服費・光熱費など/地域ごとに基準を設定)

【B】加算額(障害者、母子家庭、児童を養育する場合などに加算)

【C】住宅扶助基準(実際に支払っている家賃・地代/※上限あり)

【D】教育扶助基準、高等学校等就学費(小学生~高校生の教育費)

【E】介護扶助基準(居宅介護等にかかった介護費の平均月額)

【F】医療扶助基準(診療等にかかった医療費の平均月額)

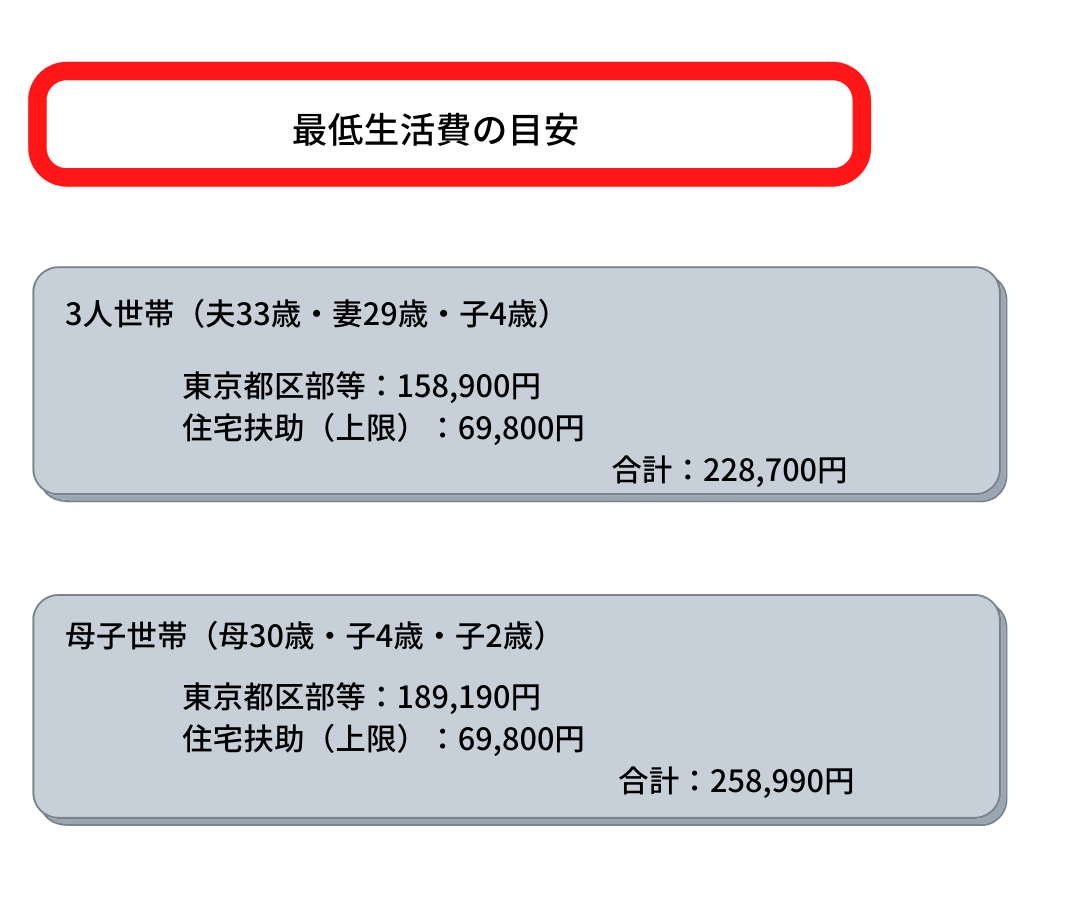

生活扶助基準では、家族構成や住んでいる場所によって異なる金額が算出されます。住宅扶助基準では実費が支給されます。

例えば東京23区の場合、生活扶助額は以下の金額が支給されます。

最低生活費がまるごと支給されるわけではなく、収入・国からの手当(公的年金・児童手当など)がある場合は、それらを差し引いた金額が支給されます。

生活保護についてもっと詳しく知りたい人は「生活保護はいくらもらえる?6つの受給条件と実際の金額や計算方法」の記事をご覧ください。債務整理の選択も検討してみる

借金の返済ができずに生活が困窮している場合には、法律事務所や法テラスに「債務整理」について相談してみましょう。

債務整理をすれば、金融機関や貸金業者などからの取り立てが止まるので、精神的な負担も軽減できます。

債務整理には以下の3種類の方法があります。自分にとって最適な方法を弁護士と相談しながら選びましょう。

| 債務整理の種類 | 特徴 |

|---|---|

| 任意整理 | ・将来分の利息や遅延損害金がカットできる可能性がある ・元本分の返済は続ける ・返済能力がある場合に利用できる ・各金融機関・貸金業者と交渉を行い債務の減額をする(裁判所の介入はない) ・任意整理をする金融機関を債務者が選べる ・官報に公表されない ・信用情報に傷がつく ・資産の差し押さえはなし |

| 個人再生 | ・借金は元本も減額される(5分の1程度) ・返済能力がある場合に利用可能 ・裁判所を介した手続き ・官報に掲載される ・信用情報に傷がつく ・資産は差し押さえられない |

| 自己破産 | ・借金が一部を除き、全額免除される ・返済能力がないと判断されれば利用できる ・裁判所を介した手続き ・官報に掲載される ・信用情報に傷がつく ・資産は差し押さえられる ・職業が制限される |

任意整理:将来分の利息が減額できる可能性がある

任意整理は、将来分の利息や遅延損害金の支払いの減免を金融機関や貸金業者と直接交渉する債務整理の一種です。

金融機関・貸金業者が相談に応じてくれれば利用でき、裁判所も介入しないので官報にも載りません。債務整理の中では最も周囲にバレにくい方法といってもいいでしょう。

ただし、元本の返済は続ける必要があるので、返済負担を劇的には減らせません。収入が安定していて、返済能力がある人のみ利用できます。

任意整理は、その他の債務整理と同じく、信用情報に傷がつく点については理解しましょう。

個人再生:借金を5分の1程度まで減らせる可能性がある

個人再生を利用すれば、借金を5分の1程度減らすことができます。減額された借金は、原則3年以内に返済する必要があります。

個人再生の場合、裁判所を介した手続きになるので、官報には載ります。ただし、財産を差し押さえられない点については自己破産と比較するとメリットとなります。

自己破産:一部の債務を除き、借金を免除してもらえる

自己破産は、一部の債務を除き、借金を免除してもらえる方法です。

自己破産は裁判所を介した手続きになるので、官報にも載りますし、財産も差し押さえられます。

また自己破産の場合、一部の職業に就くことが制限されます。例えば、下記の業務は一定期間できなくなります。

- 弁護士

- 司法書士

- 税理士

- 公認会計士

- 宅地建物取引士

- 警備員 など

借金問題を解決させて、生活再建のため職を得る

さらに収入を増やすために、転職をしたり、副業をしたりする方法も考えましょう。

収入が増えれば生活に余裕が生まれて、返済に追われる自転車操業状態から卒業できます。

最近ではデリバリーサービスのように、自分の好きなタイミングで数時間だけ働く仕事も増えています。あらかじめ働く日時を決める必要がないので、精神的負担も少ないです。時給ではなく、やればやるだけ収入が増える仕事を選べばモチベーションも上がるでしょう。

ただし、収入が増えたからといって生活水準を上げるのは厳禁です。

滞りなく借金の返済を進めるとともに、将来的に何かあったときのことも考えて着実に貯蓄もしていきましょう。

この記事のまとめ

ブラックリストに載ったら、新規で借り入れをするのが非常に難しくなります。

また、申し込みブラックを避けるために、短期間で借り入れの申し込みを繰り返すのは避けましょう。

ブラック状態でも、公的融資や質屋、生命保険の契約者貸付制度を利用すれば借り入れができます。

しかし、借り入れをしたところで資金繰りが改善しないのであれば、さらに生活が苦しくなるだけです。根本的な解決を目指しましょう。

例えば、収入が得られない・少ない状態ならば生活保護を申請するのも選択肢の一つです。状況に合わせた生活保護費が支給されます。

また、借金を減らしたいのであれば、債務整理を利用する方法もあります。借金を減らすだけではなく、借金の取り立ても止まるので精神的なプレッシャーも軽減できます。

監修者

監修者