学生におすすめのクレジットカード13選!1分で自分に合ったカードがわかる診断チャート付き

![]() 更新日:2024.04.18

更新日:2024.04.18

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

現実的には、収入の少ない学生や未成年の場合には、クレジットカードがなかなか作れないケースもあります。

心配な人には学生向けのクレジットカードをおすすめしますが、ネット上などでよく見かける「学生向けクレジットカードランキング」などのサイトはあまり参考になりません。

ランキングサイトで選ばない方がいい理由

- 統計的にデータをとっており、学生向けではないことも…

- 学生がよく使うシーンでお得に活用できるカードに出会えない

当サイトでは上記の内容を踏まえて、学生向けのクレジットカード、クレジットカードの作り方、作る際の注意点、Q&Aなどをご紹介します。

この記事を読んでわかること

- 学生は収入が少なくてもクレジットカードを作れる可能性がある

- 背伸びしすぎず、毎月返済できるぶんだけカードを使うようにすることが大切

- 海外旅行先で利用するなら、エポスカードがおすすめ

- 「旅行が好き」「マイルを貯めたい」という学生にはJALカードnaviがおすすめ

- 還元率を重視するなら、JCB CARD Wや楽天カードをチェック

目次

- 1【2023年最新】1分で完了!学生向けクレジットカード診断

- 1-1学生時代の最初のカード選びは大事!3人に1人は社会人になってカードを変更

- 1-2学生向けクレジットカード診断チャート

- 1-3診断チャートで選べなかった学生へ!シンプルVer.

- 2診断結果からわかる学生におすすめのクレジットカード13選

- 2-1三井住友カード(NL)

- 2-2JCB CARD W

- 2-3楽天カード

- 2-4エポスカード

- 2-5リクルートカード

- 2-6ビックカメラSuicaカード

- 2-7ゴールドポイントカードプラス

- 2-8JALカードnavi

- 2-9To Me CARD(一般カード)

- 2-10ルミネカード

- 2-11パルコカード

- 2-12ANA JCBカード(学生)

- 2-13ライフカード(学生)

- 3学生のクレジットカードの作り方と手順

- 3-1申し込み方法は3種類

- 3-24STEP!申し込み~手元に届くまでの流れ

- 3-3カードが手元に届いたらやるべきこと

- 4学生は収入が少なくてもクレジットカードを作れる?審査基準について

- 4-1学生は収入が少なくてもカードを作れる

- 4-2学生がクレジットカードの審査で見られるポイント

- 5【注意】学生がクレジットカードを作る際に知っておきたい3つのポイント

- 5-1不正利用などでカードを悪用されるリスクがある

- 5-2むやみにキャッシングやリボ払いを利用すると手数料に苦しむことに

- 5-3支払いが遅れると、他のカードが作れなくなる恐れも

- 6学生のクレジットカードに関するQ&A

- 6-1Q1.クレジットカードの国際ブランドはどれを選んでも変わらない?

- 6-2Q2.カードの利用限度額が10万円の場合、1ヶ月あたり10万円まで使える?

- 6-3Q3.海外旅行や大型家電の購入などで限度額が足りるか心配なとき、どうしたらいい?

- 6-4Q4.学生でもクレジットカードを複数枚持てる?

- 6-5Q5.今日中にクレジットカードが欲しいとき、どうしたらいい?

- 6-6Q6.学生専用カードとは?どんなカードがあるの?

- 6-7Q7.学生専用カードって卒業したら使えなくなるの?

- 6-8Q8.学生でもゴールドカードって作れるの?

- 6-9Q9.クレジットカードの有効期限は延長できるの?

【2023年最新】1分で完了!学生向けクレジットカード診断

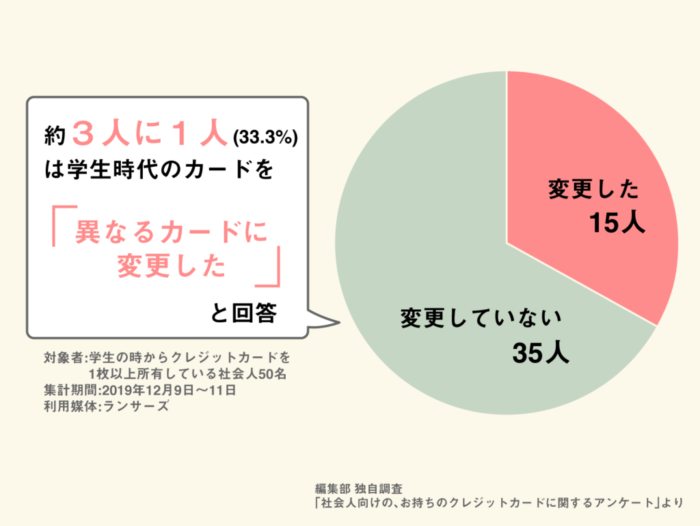

学生時代の最初のカード選びは大事!3人に1人は社会人になってカードを変更

学生の頃からクレジットカードを利用している社会人を対象に独自にアンケートを取ったところ、約3人に1人は学生時代に選んだカードから別カードに変更していました。

これが何を表しているかというと、「学生時代にクレジットカード選びを失敗している人が多い」ということ。

クレジットカードは、社会人になってもずっと使い続けられるものです。

それにもかかわらず3人に1人も異なるカードに変更しているのは、自分に合っていないカードを学生時代に作ってしまう人が多いということなのです。

そんな事態を避けるためにも学生時代の「1枚目選び」はとても大事といえます。

「自分の生活スタイルに合っている」「ポイントを効率的にもらえる」といった観点からしっかり吟味して選びましょう。

まずは学生向け診断チャートを使って、自分に合ったクレジットカード探しから始めてみましょう。

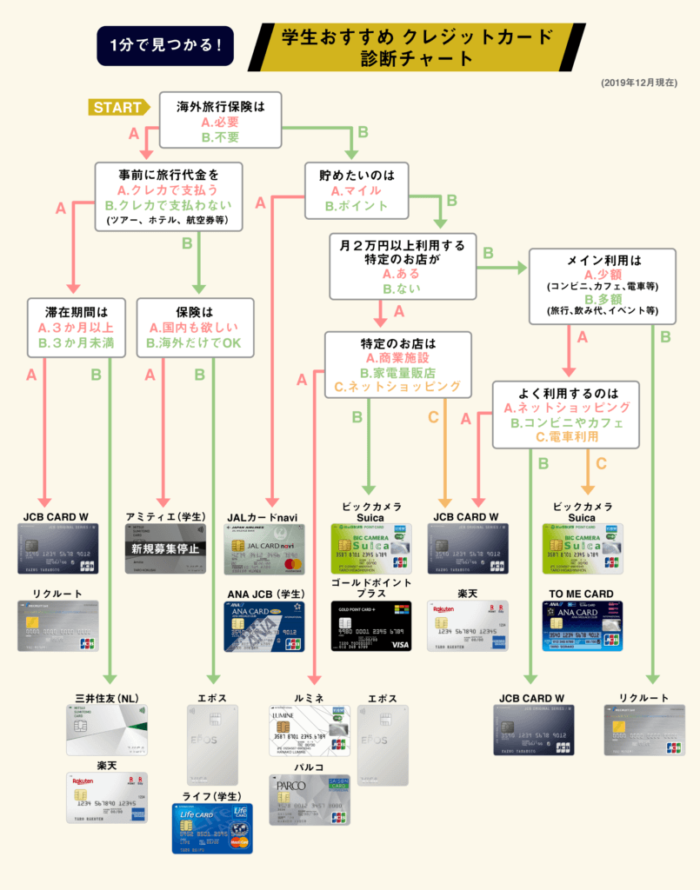

学生向けクレジットカード診断チャート

こちらの診断チャートにあるクレジットカードは、学生の皆さんにとって有益なものを厳選して紹介しています。

学生向けクレジットカードを選ぶときのポイント

- メインで使いたい目的は何か

- 利用金額は少額か多額か

- 特定の店舗での利用は多いか

- 旅行であれば保険が必要か、滞在期間は長いか

よく友人や両親からカードの紹介を受けるという人もいますが、自分で診断から選んだ方が客観的に良いカードを選べます。

紹介カードの年会費について

ここで紹介しているカードはすべて、在学中は年会費が無料のカード(※一部、年1回以上の利用が条件のカードもあり)です。

卒業後に年会費が発生するカードも一部ありますが、年会費が1,375円(税込)以内と少額で、卒業時に解約もできるの安心して選んでください。

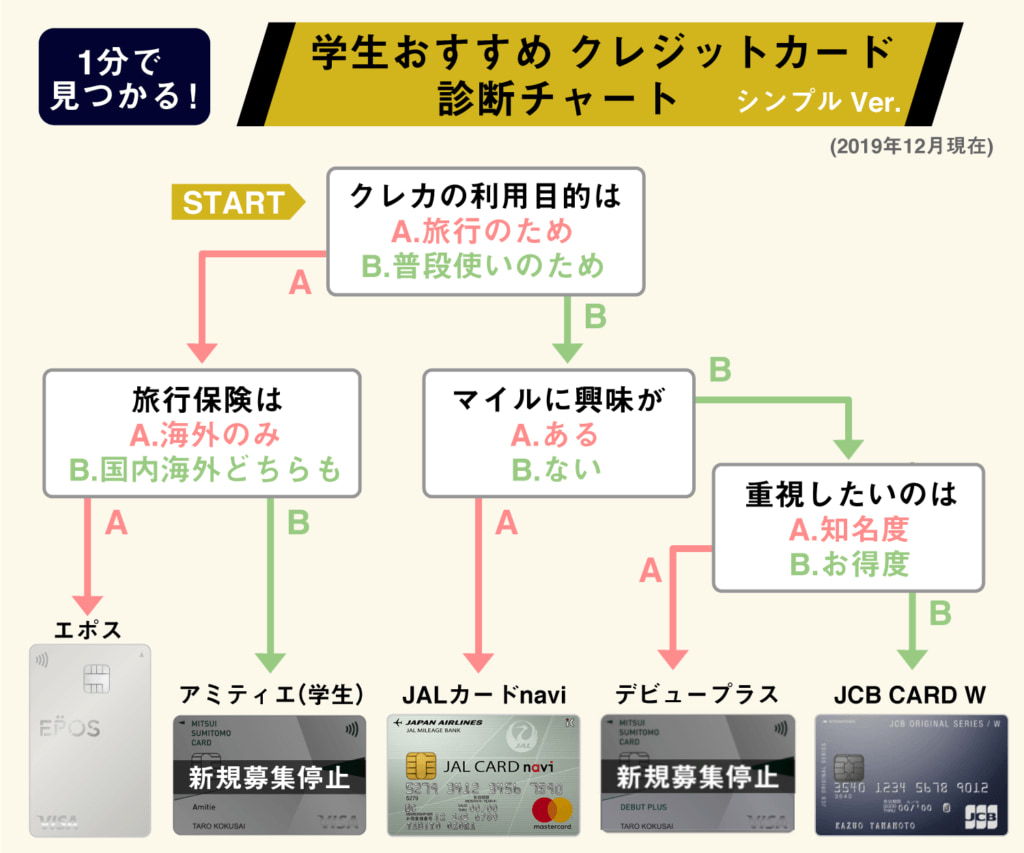

診断チャートで選べなかった学生へ!シンプルVer.

「使うときのイメージがまだ浮かばない」「チャートの質問が具体的すぎて答えられない…」

という学生向けに、より質問をシンプルにした診断チャートです。ぜひ活用してください。

診断結果からわかる学生におすすめのクレジットカード13選

ここでは、診断チャート上で紹介した13枚のクレジットカードをより詳しく紹介していきます。

学生向けクレジットカード一覧

| カード名 | 年会費 | 還元率 | 国際ブランド | 電子マネー |

|---|---|---|---|---|

| 三井住友カード(NL) | 永年無料 | 0.5~5.0% | VISA、M asterCard | iD、WAON |

| JCB CARD W | 無料 | 1.0%~10.5%(※) | JCB | QUICPay |

| 楽天カード | 永年無料 | 1.0% | VISA、M asterCard、American Express、JCB | 楽天Edy |

| エポスカード | 永年無料 | 0.5% | VISA | 楽天Edy |

| リクルートカード | 永年無料 | 1.2% | VISA、M asterCard、JCB | Suica、QUICPay |

| ビックカメラSuicaカード | 524円(税込) | 0.5~1.5% | VISA、JCB | Suica |

| ゴールドポイントカード・プラス | 無料 | 1.0% | VISA | なし |

| JALカードnavi | 無料 | 1.0% | VISA、M asterCard、JCB | なし |

| To Me CARD(一般カード) | 無料 | 0.5% | VISA、M asterCard | PASMO |

| ルミネカード | 1,048円(税込) | 0.5% | VISA、M asterCard、JCB | Suica |

| パルコカード | 永年無料 | 0.5% | VISA、M asterCard、American Express、JCB | なし |

| ANA JCBカード(学生) | 無料 | 1.0% | VISA、M asterCard、JCB | 楽天Edy |

| ライフカード(学生) | 永年無料 | 0.5%~0.75% | VISA、M asterCard、JCB | Suica、iD、楽天Edy、nanaco |

三井住友カード(NL)

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- ナンバーレスなので、セキュリティ面で安心

三井住友カードは大手銀行が発行しているカードです。もちろん名前だけでなく、徹底したセキュリティ対策とサポートがあるのは魅力のひとつです。

特に三井住友カード(NL)は券面のカード番号や有効期限、セキュリティコードの記載がないので、もし落としたり、取られたりしたときも不正利用されにくくなり、より安全に利用できます。

さらに、年会費は永年無料で、はじめてクレジットカードを作る学生に、ぜひ推奨したい1枚です。

JCB CARD W

JCB CARD W

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%~10.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 提携店舗での利用で還元率大幅アップ。アマゾン2.2倍、スターバックス5.5倍、セブン-イレブン2倍

- 39歳以下が申し込めるWEB入会限定カード

- 利用付帯の海外旅行保険付き

監修者

池田星太【カード選定理由】一般的なJCBカードは0.5%のポイント還元ですが、このカードは年会費無料で1.0%~10.5%(※)の還元率を得られます。また、スターバックス、Amazon、セブン-イレブンなどふだん使いやすい店舗で還元率がさらにアップします。

※最大還元率はJCB PREMOに交換した場合

JCBカードが発行しているネット申し込み&39歳以下限定のクレジットカード。

セキュリティ面でのサポートやトラブル時の対応には実際の利用者からも定評があります。

貯まったポイントは200P=800円分として、スターバックス カード(プリペイドカード)にチャージすることも可能です。

ふだんからスタバをよく利用する方は、持っていて損はありませんよ。

楽天カード

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 楽天サービスでの利用でポイントアップ

監修者

池田星太【カード選定理由】どこで使っても1%のポイント還元を得ることができ、楽天市場では3%の還元率を得ることができます。

獲得した楽天ポイントは、マクドナルドをはじめとした街中の店舗や、楽天ペイと組み合わせることでスマホ決済としても活用できます。

貯まりやすく、使いやすいのが楽天カードの特徴です。

そのうえ、年会費が永年無料で利用できるため学生でも安心して使えます。

国際ブランドがVISA、Mastercard、JCB、アメックスの4種類と豊富であり、かつ海外旅行保険も付帯しているため海外でも安心して利用することができます。

エポスカード

エポスカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

*2021/4/15から、新しい券面デザインに変更

特長

- 年会費無料ながら、海外旅行傷害保険が270万円と高水準

監修者

池田星太【カード選定理由】エポスカードはマルイを使わない方であっても、持っているだけ、見せるだけで使える特典もあるため、飲食店や居酒屋、カラオケ、レンタカー、カーシェアでは重宝します。

また、年会費無料で海外旅行保険が自動で付帯するので、旅行好きならぜひ検討したい、希少なカードといえます。

エポスカードはマルイが発行するクレジットカードです。年4回の会員限定セールでは、マルイでのお買い物が10%OFFになります。

海外旅行保険が自動付帯なので、海外旅行に行きたい学生にはベストといえる1枚です。

さらに、ビッグエコーやカラオケ館の室料が30%OFF、HUMAXシネマズやイオンシネマの入場料が割引になるなどの特典もあり、学生の幅広い日常をカバーする1枚といえます。

リクルートカード

リクルートカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 永年無料なのに、常時1.2%で高還元

監修者

池田星太【カード選定理由】どこで使っても1.2%という還元率は国内最高レベル。

リクルート系列のサービスではさらにお得になります。<br/ >例えばホットペッパーでは、幹事限定でポイントが獲得できたりと、飲み会、女子会でも活躍する1枚です。

年会費が永年無料なため、収入が少ない学生でも利用しやすいカードです。

また、基本の還元率が高く、ポイントが貯まりやすいのが特徴です。

貯まったポイントはPontaポイントに交換することで、ローソンやケンタッキーなどのさまざまな店舗で利用することができます。

ビックカメラSuicaカード

ビックカメラSuicaカード

総合評価

| 年会費 | 524円(税込) |

|---|---|

| 還元率 | 0.5~1.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

監修者

池田星太【カード選定理由】ビックカメラ・コジマ・ソフマップで最大11.5%の還元率が得られることに加え、JR東日本の定期券購入で3%、Suicaチャージで1.5%の還元率を得られます。オートチャージも可能となっており、JRでの移動が多い学生には特に注目の1枚です。

初年度年会費が無料のカードです。さらに次年度も、年1回クレジット利用をするだけで年会費が無料になるため、無料のハードルはさほど高くないといえます。

貯まったビックカメラポイントはSuicaにチャージ可能で、駅でも家電量販店でもお得に使える1枚です。

ゴールドポイントカードプラス

ゴールドポイントカード・プラス

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- ヨドバシグループ各店での買い物で11%

監修者

池田星太【カード選定理由】ヨドバシカメラグループの各店で11%の還元率が得られるので、家電好きな人や、一人暮らしを始めて家電を購入する機会の多い学生は必見です。

家電以外でも1%の還元率が得られるので、メインカードとしても十分に活躍します。

ヨドバシカメラでは、ゴールドポイントカードの提示で10%のポイントが還元されますが、ゴールドポイントプラスの利用では、よりお得にポイントを貯めることができます。

特に家電は高額であることが多いので、ぜひとも活用したい1枚です。

また、このカードを利用して購入した商品であれば、破損、盗難、水没の場合でも、90日間は無料で最高100万円まで補償してくれるので安心です。

JALカードnavi

監修者

池田星太【カード選定理由】通常200円で1マイルのところ、100円につき1マイル貯まる高還元率カードです。

在学期間中は有効期限なく貯めることができ、特典航空券の交換に必要なマイル数も最低3000マイルからと通常の特典航空券に比べて優遇されています。

実質的な還元率はさらに上がるでしょう。

これは学生のみが作れる学生専用カードで、通常のJALカードに比べて特典がたくさん。

ポイントの代わりにマイルが貯まるので、「旅行が好き」「マイルを貯めたい」という学生は要チェックです。

具体的には、月々5万円の支払いを1年間このカードで決済すると、飛行機で東京から沖縄に行けるほどのマイルが貯まります。

日々の買い物で、JALカード naviを利用するだけで国内旅行ができると思うと、お得ですよね。

To Me CARD(一般カード)

監修者

池田星太【カード選定理由】東京メトロの乗車ポイントとクレジットカードの利用ポイントがダブルで貯まるお得なカードです。

学生はキャンパスの移動や友人との飲み会など何かと移動が多いものですが、そんなときに重宝します。

東京メトロに乗車するだけでポイントが貯まるだけでなく、定期券購入やオートチャージでもお得にポイントを貯めることができます。

東京メトロとUCが提携したカードのため、東京メトロを利用するだけで、メトロポイントや永久不滅ポイントが貯まります。

しかも年会費無料なので、PASMOオートチャージ機能が欲しい方には便利に使える一枚です。

ルミネカード

監修者

池田星太【カード選定理由】初年度年会費の、ルミネやNEWoManで5%オフで買い物ができるカードです。

年数回行われるキャンペーンでは10%オフのチャンスもあります。

JR東日本が発行するクレジットカードであるため、JRの定期券が搭載でき、オートチャージにも対応するなど通学でも活躍します。

ルミネでよく買い物をするという方は、ルミネカードを検討するとよいでしょう。

ルミネ内にある店舗であれば、洋服だけでなく本やDVD、レストランでの食事、家具なども割引になるのでとてもお得ですよ。

パルコカード

監修者

池田星太【カード選定理由】パルコの年間利用実績に応じて2~6%のポイントを獲得することが可能です。

さらにアプリを登録することで、最高7%までポイントを獲得できます。

その他、西友・リヴィンでは毎月のセゾンカード感謝デーに「5%OFF」になるため、日常使いでも活躍します。

全国のパルコにて、このカードで決済するとPARCOポイントと永久不滅ポイントが同時に貯まり、貯まったPARCOポイントはレジで1ポイントから使用可能。

パルコをよく利用する人に推奨したいカードです。

永久不滅ポイントが貯まるうえに年会費が永年無料なので気軽に申し込めます。

またパルコ指定のホテル・映画館などを優待価格で利用できる点も魅力ですね。

ANA JCBカード(学生)

監修者

池田星太【カード選定理由】学生でANAマイルを貯めたいなら要チェックの1枚です。

通常貯まったポイントを高レートでANAマイルへ移行するには移行手数料が発生しますが、このカードは移行手数料が無料となりますので、効率的にANAマイルを貯めることができます。

航空券の購入にとどまらずツアーや提携ホテルの予約、空港内店舗など、旅行中のさまざまなシーンで使える優待があるので、旅行好きの学生に向いていますね。

入会の際のボーナスポイントだけではなく、卒業後にANAカード(一般)に切り替える場合2000マイルが付くので、長期的にANAマイルを貯めたい人向けのカードです。

また、在学中は年会費無料であるため、学生に特典の多いカードといえます。

ライフカード(学生)

監修者

池田星太【カード選定理由】海外でのショッピング利用では3%キャッシュバックされるので、還元率だけを考えれば、学生カード最強のカードのひとつといえるかもしれません。

年会費無料にもかかわらず、海外旅行保険も最高2000万円まで自動で付帯しており、海外旅行や留学でも活躍します。

年間利用金額に応じて次年度の還元率がアップするため、使えば使うほどお得になるカードです。

具体的には、50万円以上で1.5倍 に、100万円以上で1.8倍になります。

また、入会後1年間や毎年の誕生月にポイントアップするなど、国内の利用においても活躍します。

学生のクレジットカードの作り方と手順

気になるカードが見つかったら、次は実際に学生がクレジットカードを作るときの手順を見ていきましょう。

申し込み方法は3種類

クレジットカードの申し込み方法は、以下の3種類です。

- Web

- 店頭

- 郵送

近年ではWeb申し込み限定のカードが増えてきたり、Webで申し込むと500ポイントプレゼントといったキャンペーンがよく行われています。

時間を選ばず手軽に申し込めるという点でも、やはりWeb申し込みをおすすめします。

4STEP!申し込み~手元に届くまでの流れ

クレジットカードを申し込んでから、手元に届くまでの4つのステップをご紹介します。

STEP1. 申し込みに必要なものを用意する

まずは申し込みに必要なものを用意しましょう。

学生がクレジットカードを申し込むのに必要なものは以下の3つです。

これがあればOK!必要なものリスト

- 本人確認書類(運転免許証、パスポート、健康保険証、住民票の写しなどから1つ)

- クレジットカード代金の引き落とし口座がわかるもの(通帳またはキャッシュカード)

- 保護者の同意書(未成年のみ)

住民票をまだ移しておらず、住民票の住所と現住所が異なる場合は、公共料金の領収証(電気・水道・都市ガス・NHKのいずれか1つ)が使えます。

STEP2. 申し込みをする

各クレジットカードのサービスカウンター、またはWebサイトから申し込みます。

申し込みには氏名や生年月日、住所などの個人情報に加え、銀行の引き落とし口座の情報が必要です。

ただし、未成年者の場合は親権者の同意が求められるため、Webからは申し込めない場合もあります。

※親権者の同意の手続きは、カード会社によって異なります。

おもに「親権者への電話確認」か「同意書の送付」のどちらかとなるので、未成年者はカード会社に問い合わせてみましょう。

STEP3. 審査結果を待つ

申し込みが完了したら、カード会社による入会審査に移ります。

入会審査とは、カード会社が申し込み時の情報をもとに、「入会基準をクリアしているかどうか」を判断することです。

場合によっては、本人確認のためにカード会社から電話がかかってくることもあります。

STEP4. カード発行・受け取り

入会審査を通過したら、いよいよクレジットカードが発行されます。

通常は簡易書留で自宅に郵送されますが、店頭受け取りが可能なケースもあります。

なお、申し込みから発行までにかかる期間はおよそ1~2週間が目安。

即日発行されるカードもあれば、3週間以上かかるカードもあります。急ぎの場合は事前にカード会社に確認しましょう。

学生のためのクレジットカードの作り方をわかりやすくまとめた記事はこちら

カードが手元に届いたらやるべきこと

学生の皆さんが安心してクレジットカードを使うために、実際にカードが手元に届いたら、まずすべきことをまとめました。

名前の記入

クレジットカードが手元に届いたら、まず裏面に署名をしましょう。

署名は、クレジットカードを使用するのが「信用に値する所有者本人である」ことを証明するために必要になります。

カードに署名をしないといくつかのリスクが発生します。

- 不正利用されるリスクが高くなる

- 盗難・紛失の被害にあっても補償対象にならないケースがある

- 店舗でクレジットカード利用を断られる可能性がある

署名のないカードは第三者の手に渡ってしまうと、誰でも署名ができてしまうため、不正利用されてしまうリスクが非常に高くなります。

その場合、補償対象から外れてしまう可能性もありますので注意が必要です。

また店舗側は、出されたカードの裏面に署名がない場合、その場で署名を求めるか、応じない場合は支払いを断る権利があります。

会計の際に、あわてることがないように届いたらすぐに署名をしておきましょう。

締め日と支払日の確認

クレジットカードの利用金額の締め日と支払日の確認は必ず確認しておきましょう。

◆締め日

次回支払いをする金額が確定する日

◆支払日

指定した口座から利用金額が引き落とされる日

この締め日と支払日は、クレジットカードによって異なります。

「あれ、今頃引き落とし?」「口座にお金ない…」

なんてことのないように、作ったカードの締め日と支払いのサイクルをきちんと確認しておきましょう。

多くのカードは支払日を2パターンある指定日から選択できるので、アルバイトのお給料日などを考慮しながら設定するといいですね。

リボ払いやキャッシングの有無

カードが届いたら、使う前に必ず契約内容を確認しましょう。

特にリボ払いやキャッシングは、申し込みの際には見落としてしまいやすいポイントです。

リボ払いとは、リボルビング払いの略で、毎月の支払額を一定にして金利とともに返済する支払い方法のこと。

キャッシングとは、現金を借りられるクレジットカードに付帯する機能です。

仕組みを理解して使えば便利なシステムですが、高額な手数料がかかってしまうため、学生のうちはできるだけ利用を避けた方が賢明です。

「いつの間にかリボ払いの設定になっていた…」なんてことのないように、届いた時点で設定の有無を確認しておきましょう。

学生は収入が少なくてもクレジットカードを作れる?審査基準について

通常、Webや店頭でクレジットカードを申し込むと、カード会社による審査があります。

審査とは、簡単にいえばあなたがお金を貸すのにふさわしい人物か判断することです。

審査があると聞くと、

「収入がないと作れないの?」「審査ではどんなことをチェックされるの?」

と不安になる学生も多いかもしれませんね。

まずは収入の有無がどれほど影響するのか見ていきましょう。

学生は収入が少なくてもカードを作れる

結論からいうと、学生自身に収入がなくても、クレジットカードを作ることができます。

その理由は、大きく2つあります。

- 親に定期的な収入があれば、カードの利用代金を返済できると判断するため

- 学生の間に気に入ってもらい、卒業後もずっと使い続けてほしいと考えているため

学生にとってうれしい特典が付いていたり、年会費が無料だったりする背景には、カード会社の思惑もあるのです。

収入がないからといって、クレジットカードを諦める必要はないといえます。

なお、アルバイトなどの収入がある方は、その旨を申告してOK。

カードの申込書には、月の収入×12ヶ月分を「年収」として記入しましょう。

続いて、学生のクレジットカードの審査ではどのような点がチェックされるのか、いわゆる「審査基準」を見ていきましょう。

学生がクレジットカードの審査で見られるポイント

学生がクレジットカードを作る際、審査で見られるおもなポイントは次の3つです。

- 携帯電話料金の支払いや奨学金の返済などで過去に滞納履歴がないか

- 申し込みに虚偽がないか

- 多重債務などの可能性がないか

まず、奨学金貸与の有無自体はクレジットカードの審査に直接影響することはありません。

しかし、卒業後3ヶ月以上奨学金の返済を滞らせてしまったり、過去に携帯電話料金など何らかの料金の滞納履歴がある場合は審査に影響します。

また、申込時に虚偽が疑われる内容や、キャッシング枠に多額の記入がある場合も審査に落ちる可能性が高くなります。

カードの申込時はうそをつかず、キャッシング枠はできるだけ0にしておくことが重要です。

【注意】学生がクレジットカードを作る際に知っておきたい3つのポイント

カードを作る前に、学生の皆さんに知っておいてほしい3つの注意点をまとめました。

後悔することがないよう、必ず読んでほしいポイントです。

クレジットカードを作る際に知っておきたい3つの注意点

- スキミングによる不正利用など、カードを悪用されるリスクがある

- むやみにキャッシングやリボ払いを利用すると手数料に苦しむことに

- 使いすぎて支払いが遅れると、他のカードが作れなくなる恐れも

それぞれについて詳しく見ていきましょう。

不正利用などでカードを悪用されるリスクがある

現金の場合、財布を紛失したり盗難されたりしても、その金額以上の損失はありません。

しかしクレジットカードの場合は、悪用されると多額の損失をこうむるリスクがあります。

限度額以上の請求が来ることはありませんが、数万円の損失でも学生にとってはかなりの痛手ですよね。

もしもカードの紛失・盗難があったり、身に覚えのない請求が届いた場合は、すぐにクレジットカード会社に問い合わせ、カードの利用を停止してもらいましょう。

その時点で悪用されていなければ損失はありませんし、カードに盗難・紛失による不正利用への補償が付いていれば損失額を補填してもらえます。

多くのカードに補償が付いているとはいえ、ふだんから貴重品の管理には気を配ることが大切です。

また、もしもの場合に備えて、クレジットカード会社の緊急連絡先はスマホや手帳に控えておきましょう。

むやみにキャッシングやリボ払いを利用すると手数料に苦しむことに

基本的に、学生のうちはキャッシングやリボ払いは利用しないようにしましょう。

クレジットカードを作る際に各カード会社はお得なキャンペーンや入会特典を提示しています。

ですが、魅力的なキャンペーンに限って、毎月の支払いが自動でリボ払いになったり、キャッシングの利用が前提だったりするので注意が必要です。

リボ払いやキャッシングは、「毎月の支払いを一定額にできる」「手元にお金がないときにカードから現金を引き出せる」など一見魅力的ですが、返済には一般的に年率15.0%という高い利率の手数料がかかります。

正しい知識をもたずにリボ払いやキャッシングを利用してしまうと、いつの間にか多額の借金を背負っていた…なんてことにもなりうるのです。

学生のうちはリボ払いやキャッシングに頼らず、返済できるぶんだけを利用しましょう。

支払いが遅れると、他のカードが作れなくなる恐れも

クレジットカードは現金とは違い、使った金額が翌月銀行口座から引き落とされます。

そのため、うっかり口座にお金を入れ忘れて、引き落としができず延滞してしまう人も。

クレジットカードの支払いを長い間滞納してしまうと、カードの解約につながります。

その場合、10年間は信用情報に記録が残ってしまうので、新しくクレジットカードを申し込んでも審査に落ちてしまう可能性が非常に高くなります。

信用情報とは?

- 個人の申し込み情報、成約(カード発行)情報、残高情報、延滞情報などカードの取引にまつわる情報のこと

- カード会社が審査の際に必ず参照する

学生のうちに信用情報に傷をつけてしまうと、社会人になって新しくクレジットカードを作りたいときに作れない可能性もあります。

支払いの管理には十分注意しましょう。

学生のクレジットカードに関するQ&A

Q1.クレジットカードの国際ブランドはどれを選んでも変わらない?

A. 基本的にはVISA、JCB、Mastercardのどれを選んでもOK

ただし、ごくまれにお店によっては特定の国際ブランドが使えないこともあります。

会計時に慌てることがないように、心配な場合は事前にお店に確認しておくとよいでしょう。

Q2.カードの利用限度額が10万円の場合、1ヶ月あたり10万円まで使える?

A.利用限度額は、支払いが済んでいない利用残高の合算です

つまり、毎月きっかり10万円ずつ使えるわけではなく、支払いが完了した時点で、その金額分の枠が空いて再び利用できるようになるという仕組みです。

例えば今月7万円しか利用していないとしても、未支払い分が3万円残っていれば、それ以上カードは利用できません。

Q3.海外旅行や大型家電の購入などで限度額が足りるか心配なとき、どうしたらいい?

A. 審査を通過すれば、学生でも一時的に限度額を増額できるカードがあります

クレジットカードによっては、一時的に限度額を増額できます。ただし、増額には審査があります。

海外旅行や留学を目的とした増額であれば審査に通りやすいといわれていますが、学生の場合は最大でも30万円程度が一般的と考えましょう。

海外旅行時にカードの限度額が心配な場合は、クレジットカードを2枚持って行くことを推奨します。

学生でも限度額を一時的に上げられるカード

| カード名 | 一時増額可能な金額 |

|---|---|

| 三井住友ナンバーレスカード | 最大30万円 |

| 楽天カード | 限度額の2倍まで(最大50万円) |

三井住友ナンバーレスカードは、一般的な学生の限度額は10~30万円が目安。

一時的な増額は最大30万円まで可能です。

なお、一時増額には親権者の同意が必要です。

楽天カードは、学生の通常の限度額は最大30万円で、一時増額は限度額の2倍まで (最大50万円まで)です。

他のクレジットカードに比べて限度額が高めなのが特徴です。

ただし、入会後半年間は増枠審査を受け付けていないので、ご注意ください。

Q4.学生でもクレジットカードを複数枚持てる?

A. 審査に通れば、何枚でも持てます

現在、日本人のクレジットカード平均保有枚数は2~3枚といわれていて、複数枚のカードを持つこと自体は珍しくありません。

海外旅行や留学などに行くとなると、国際ブランドや限度額の面でも複数枚持っていた方が何かと安心です。

しかし、複数枚持つということはそのぶん管理が大変になりますし、短期間に集中して申し込むと審査に落ちてしまうリスクもあります。

学生のうちは多くても2枚持っていれば、十分快適に過ごせるでしょう。

Q5.今日中にクレジットカードが欲しいとき、どうしたらいい?

A. 「即日発行」のクレジットカードを選びましょう

クレジットカードの中には最短で即日発行が可能なカードもあります。

ただし、申し込んだ時間帯によっては、当日中にカードを受け取ることができません。

詳しくは、即日発行のクレジットカードに関する記事をご覧ください。

即日発行可能なカード

| カード名 | 即日発行の条件 |

|---|---|

| エポスカード | ・Webまたはアプリで申し込み ・エポスカードセンターで受け取り |

| セゾンカード | ・19:30までにWeb申し込み ・セゾンカウンターで受け取り ・ICチップ機能のないカードのみ |

エポスカードとセゾンカードは数少ない即日発行ができるクレジットカードです。

エポスカードはマルイなどにあるエポスカードセンターで、セゾンカードはららぽーとや東京ミッドタウンなどの中にあるセゾンカウンターで受け取れます。

事前に店舗の営業時間をチェックしておくと安心です。

Q6.学生専用カードとは?どんなカードがあるの?

A. 高校生を除く18歳以上の学生(大学生、大学院生、専門学校生、短大生)のためのクレジットカードのこと

学生専用カードは在学時限定のカードで、お得な特典が付いていることが多いです。

ここでは、学生専用カードの中から、「安全性」「使いやすさ」を兼ね備えていて、はじめてのカードとして利用しやすい1枚を紹介します。

| カード名 | JALカードnavi |

|---|---|

| 年会費 | 在学中無料 (卒業後は税込2,200円) |

| 申込対象 | 18歳以上30歳未満の学生 (高校生は除く) |

| ポイント還元率 | 1%(100円で1マイル) |

| 海外旅行 傷害保険 の有無 |

有(自動付帯) |

| 紛失 盗難サポート |

有 |

| 卒業後 どうなるか |

JAL普通カード (継続する場合は2000マイルプレゼント) |

卒業後は、一般カードに自動的に切り替わるので、面倒な手続きも必要ありません。

種類が多くて、やっぱりどのカードがいいのか迷ってしまうという皆さんには、学生専用カードの中から選ぶことを推奨します。

Q7.学生専用カードって卒業したら使えなくなるの?

A. 基本的には、卒業すると一般カードに自動切り替えになります

カード申込時に記入した卒業予定年を迎えると切り替わるようになっているため、もし卒業年度に変更がある場合はカード会社に連絡しましょう。

クレジットカードによっては、一般カードへの切り替えと同時に年会費がかかる場合もありますので、卒業のタイミングで必ずカード情報を確認することを推奨します。

Q8.学生でもゴールドカードって作れるの?

A. 可能性はゼロではありませんが、審査に必ず通るとはかぎりません

最近ではゴールドカードの中でも、年会費が格安で若年層向けのものが出てきています。

申し込み資格が18歳以上とされている場合は、学生でも申し込むことは可能です。

しかし、100%審査に通るとはかぎりません。

「アルバイトをしていない」「今までクレジットカードを一度も持ったことがない」という学生の皆さんは、いきなりゴールドカードを申し込むよりも、一歩手前のカードを作って利用実績を積むことでスムーズにゴールドカードを手に入れることができます。

Q9.クレジットカードの有効期限は延長できるの?

A. 期限の延長はできません

ただし、利用状況に大きな問題がなければ、有効期限を迎えるタイミングで新しいカード(更新カード)が自宅に届きます。

新しいカードはこれまでと同様に使うことができます。

なお、クレジットカードの有効期限は申し込んでから3~5年ほどが一般的です。

この記事のまとめ

- 学生のうちから自分に最適なカード選びをしておけると、ポイントを貯めやすいうえに、後々面倒な変更手続きが必要ないのでお得

- クレジットカード選びに迷ったら、学生専用カードがおすすめ

- 背伸びしすぎず、毎月返済できるぶんだけカードを使うようにしよう

監修者

監修者