【新社会人50人に聞いた】おすすめのクレジットカードを専門家が解説!

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

新社会人となり、初めてクレジットカードを作りたい、もしくは学生時代から使っていたカードを社会人らしい1枚に変更したいという人も多いはず。

しかしクレジットカードは無数にあるので、選べずに困ってしまいますよね。

この記事では、クレジットカードの専門家である池田星太さんが新社会人になって初めてのクレジットカードの選び方、若者にメリットが多く、おすすめのクレジットカードを紹介します。

あなたにとって最適なカードが見つかるでしょう。

【編集部おすすめカード】

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- ナンバーレスなので、セキュリティ面で安心

目次

- 1先輩50人に聞いた!新社会人で作ったクレジットカードと満足度は?

- 1-1新社会人の人気クレジットカード第1位は「楽天カード」

- 1-2新社会人のクレジットカードはどうやって選んだ?

- 1-3新社会人のときに作ったカードに満足しているのは70〜80%

- 1-4アンケート結果からわかった新社会人クレジットカードの選び方

- 2新社会人のクレジットカード選びで大事な3つのポイント

- 2-1年会費無料で利用できるカードが人気

- 2-2ポイント還元率が高いカードがお得

- 2-3海外旅行保険などの付帯サービスも大切

- 3厳選!新社会人におすすめのクレジットカード

- 3-1Amazonやスターバックスで還元率アップ:JCB CARD W/W plus L

- 3-2Yahoo!ショッピングやPayPayユーザーなら:PayPayカード

- 3-3どこで利用しても還元率が1.2%以上:リクルートカード

- 3-4対象のコンビニやマクドナルドで最大ポイント還元5%:三井住友カード (NL)

- 3-5ポイントが入会後1年は1.5倍、誕生日月は3倍:ライフカード

- 3-6有効期限のない永久不滅ポイント:セゾンブルー・アメリカン・エキスプレス・カード

- 4新社会人がクレジットカードを作るタイミングはいつが良い?

- 4-1入社後の4月以降の申し込みが有利

- 4-2入社前の3月に申し込むと…?

- 4-3未成年なら親と相談しよう

- 5クレジットカードを上手に使うヒント

- 5-1リボ払いは考えて利用しよう

- 5-2分割払いは少ない回数で

- 5-3クレヒス(クレジットヒストリー)を管理しよう!

- 5-4使いすぎ注意!Web明細書・支出管理アプリを活用

- 6クレジットカードに関するトラブル解決法

- 6-1紛失・盗難

- 6-2スキミング

- 6-3利用限度額を超えた

- 6-4身に覚えのない請求がきた

- 6-5店頭でカードが利用できない

先輩50人に聞いた!新社会人で作ったクレジットカードと満足度は?

社会人になって初めて作るクレジットカードは失敗したくないですよね。

そこで、みなさんより少し前に社会人になった先輩50人に、初めて作ったクレジットカードと選び方、満足度を聞きました。

【編集部独自調査】「クレジットカードを持っている方向けアンケート」

対象者:クレジットカードを持っている方50名

集計期間:2020年

利用媒体:クラウドワークス

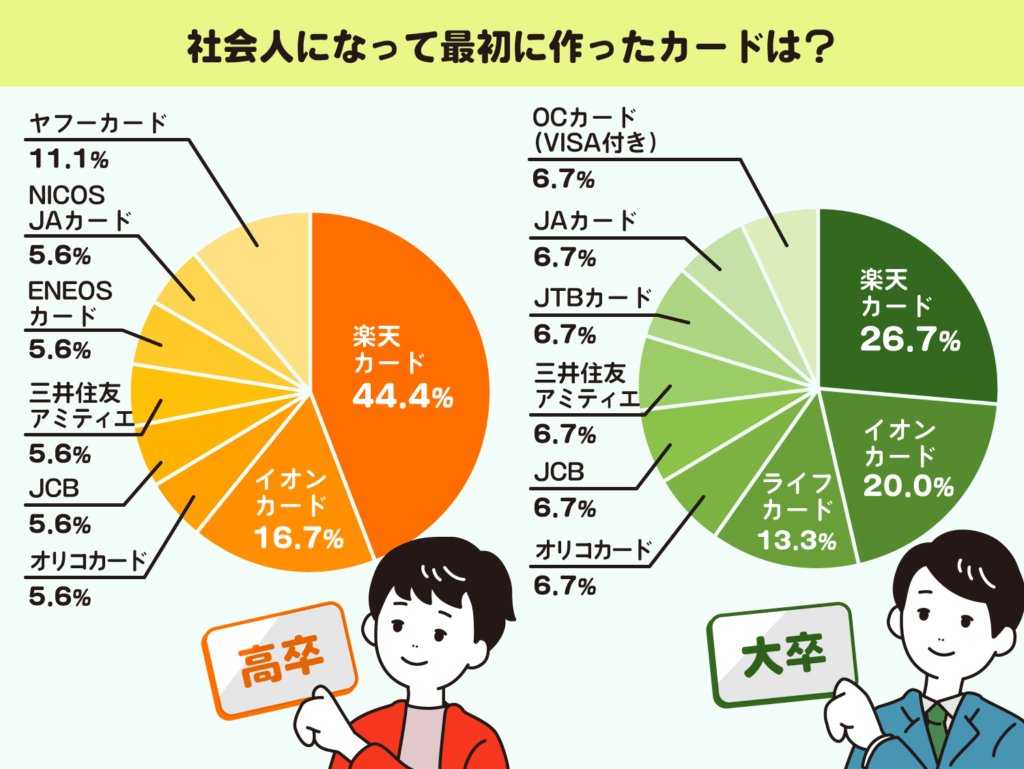

新社会人の人気クレジットカード第1位は「楽天カード」

初めて作ったクレジットカードでもっとも多かったのは高卒者・大卒者ともに楽天カードでした。

年会費無料で、収入が少なめな若年層でも作りやすいのが人気の理由のようです。

楽天カード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 年会費永年無料

キャンペーン情報

- 新規入会&利用で5,000ポイント

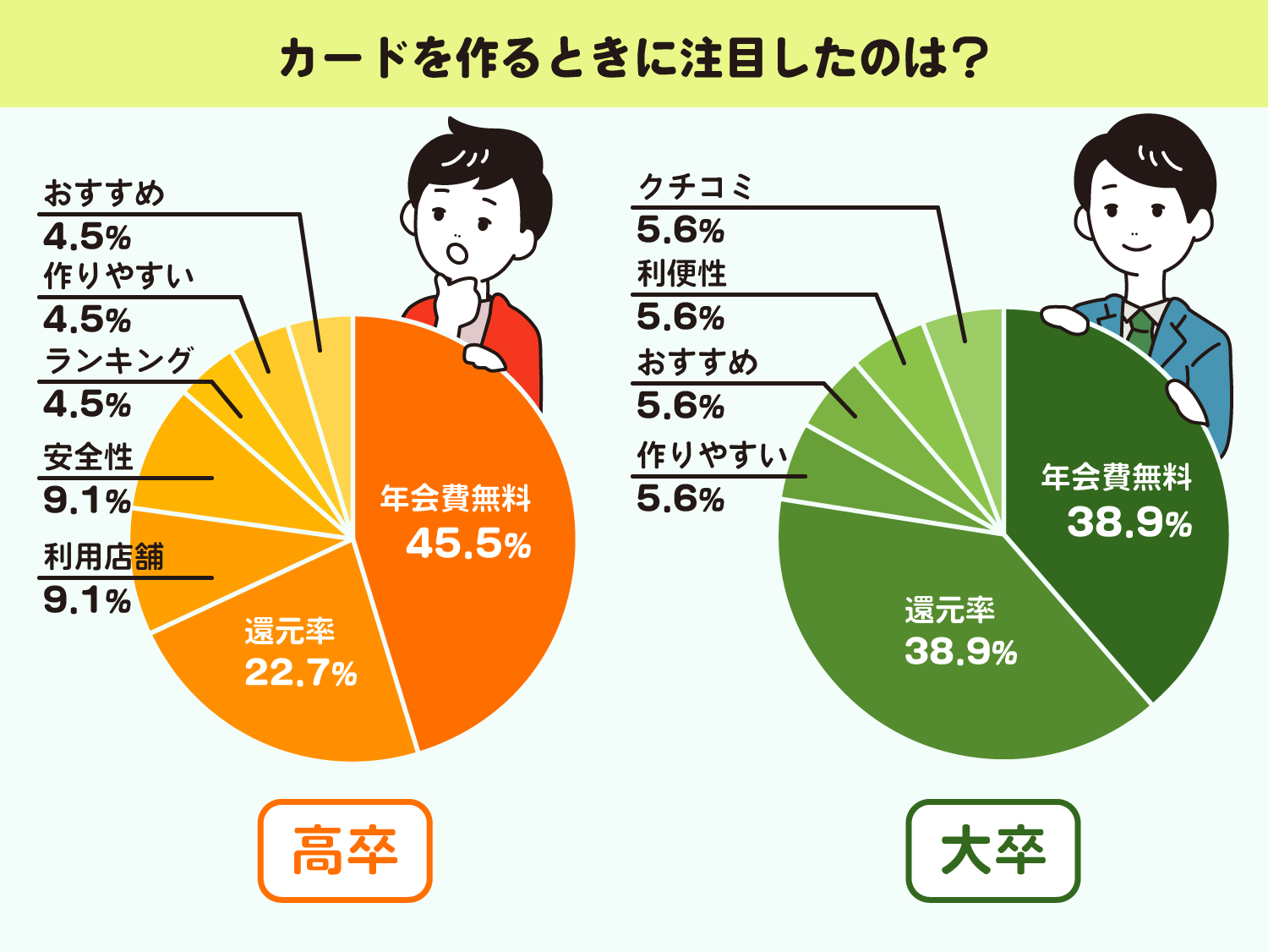

新社会人のクレジットカードはどうやって選んだ?

では、先輩たちはどのようにクレジットカードを選んだのでしょうか。

上の図でわかるように、高卒者は年会費無料かどうかを重視した方が多かったのに対し、大卒者では年会費無料とポイントの還元率が同率になっています。

若いうちに新社会人になった方が、よりコストを抑えてクレジットカードを持ちたいと思っているようです。

新社会人のときに作ったカードに満足しているのは70〜80%

ではアンケートに答えてくださった先輩たちは、上記で答えたクレジットカードにどのくらい満足しているのでしょうか。

新社会人になって作ったクレジットカードの満足度

- 高卒で社会人になった方:満足度85%

- 大卒で社会人になった方:満足度73%

全体的な満足度は高かったようですが、満足していない人の理由は「意外にふだん使えなかった」「途中で還元率が下がってしまった」などでした。

「思ってたのと違う」とならないように、自分に合ったカードを選ぶ必要があるようです。

アンケート結果からわかった新社会人クレジットカードの選び方

アンケート結果をまとめると、新社会人は次のような選び方をしていることがわかりました。

新社会人のカードの選び方

- 年会費が無料

収入の少ない若いうちは年会費のかからないカードが選ばれています。 初年度は無料でも2年目以降からかかるカードもあるので、その点はよく確認しましょう。 - 日常的にお得に使える

よく行くコンビニやよく使うネットショッピングサイトでポイント還元率が高くなるカードが選ばれています。

基本の還元率が低く見えても、特定の店舗で還元率がアップするカードもあります。 - 若い人に有利な特典がある

年会費が優遇されたり還元率がアップしたりと、若い人に有利な特典があるカードが選ばれています。

新社会人のクレジットカード選びで大事な3つのポイント

社会人向けのクレジットカードの選び方のポイントは「年会費無料」「ポイント還元率が高い」「付帯サービス」です。

詳しくみていきましょう。

年会費無料で利用できるカードが人気

年会費とはクレジットカードを持つことで発生する会費です。クレジットカードには年会費が有料のものと無料のものがあります。

新社会人はまだ収入も少ないですから、維持費となってしまう年会費はゼロに近いほどありがたいはず。

アンケート結果からも、新社会人には年会費無料のカードが人気ということがわかります。

年会費無料のカードはたくさんありますから、条件に当てはまるカードから選ぶようにしましょう。

ポイント還元率が高いカードがお得

多くのクレジットカードにはポイント還元の機能が付いています。ポイントはカードごとに還元率が設定されており、ポイントは商品や特典と交換できるので、なるべく高還元率の1枚を持っておきたいものです。

やはり新社会人にはポイント還元率が高いカードが人気。カードごとにどのような形の還元があるのか、よく使う店で還元があるか、還元率はどれくらいかを確認してカードを選びましょう。

海外旅行保険などの付帯サービスも大切

クレジットカードには支払い機能以外で、付帯するさまざまなサービスがついています。たとえば旅行保険、サポートデスク、空港ラウンジの利用といったものです。

アンケートでは、新社会人から「付帯サービスも大切」という声が多く聞かれています。カードごとに付帯するサービスは違いますから、自分にメリットのあるサービスがないかどうかを調べて、カードを選びましょう。

厳選!新社会人におすすめのクレジットカード

年会費無料のクレジットカードの中から、新社会人が使いやすく、メリットも大きいと思われるクレジットカードを選びました。じっくり選びたい方も、急いで作りたい方も、自分に合った1枚が見つかるでしょう。

| カード名称 | 楽天カード | JCB CARD W | JCB CARD W plus L | PayPayカード | リクルートカード | 三井住友カード(NL) | ライフカード | dカード | セゾンブルー・アメリカン・エキスプレス・カード |

|---|---|---|---|---|---|---|---|---|---|

| 券面 |  |

-e1641277670584.jpg) |

|

|

|

|

|

|

|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 永年無料 | 無料 | 無料 | 3,300円(26歳になるまで無料) |

| 還元率 | 1.0% | 1.0% | 1.0% | 1.0% | 1.2% | 0.5〜5.0% | 0.5% | 1.0% | 0.5~1.0% |

| 付帯サービス | 海外旅行保険 | 海外旅行傷害保険、海外ショッピングガード保険 | 海外旅行傷害保険、海外ショッピングガード保険 | なし | 旅行損害保険(国内・海外)、ショッピング保険(国内・海外) | 海外旅行傷害保険(利用付帯) | 海外アシスタンスサービス | dカードケータイ補償、お買い物あんしん保険、旅行保険(29歳以下のみ) | 旅行保険(国内・海外)、ショッピング安心保険 |

Amazonやスターバックスで還元率アップ:JCB CARD W/W plus L

JCB CARD W

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%~5.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

特長

- 提携店舗での利用で還元率大幅アップ。アマゾン2.2倍、スターバックス5.5倍、セブン-イレブン2倍

- 39歳以下が申し込めるWEB入会限定カード

- 利用付帯の海外旅行保険付き

JCB CARD W plus L

総合評価

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0~5.5% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合

キャンペーン情報

- 新規入会&MyJCBアプリログインでAmazon.co.jpの利用金額20%(最大12,000円)をキャッシュバック

- 新規入会&MyJCBアプリログインでApple Pay・Google Payの利用金額20%(最大3,000円)をキャッシュバック

- 家族カード入会で最大4,000円キャッシュバック

期間:2024年4月1日~2024年9月30日 - お友達紹介キャンペーン!紹介した方もされた方も1,500円キャッシュバック

- 18歳〜24歳限定!新規入会&MyJCBアプリログインでもれなく「Amazonギフトカード(Eメールタイプ)1,000円分」プレゼント

期間:2024年2月1日(木)〜4月30日(火)

JCB CARD W/W plus Lは39歳以下・WEB入会限定のクレジットカードです。還元率は1%と、ショッピングの利用でもらえるポイントは、一般的なJCBカードの2倍に設定されています。

さらにスターバックスやセブンイレブン、Amazonなど「JCBオリジナルシリーズパートナー」の加盟店で買い物をする場合はポイントが最大で11倍になります。 付帯サービスは海外旅行傷害保険(最高2,000万円)、海外ショッピングガード保険(最高100万円)です。

こんな方におすすめ

- 39歳以下

- 初めてクレジットカードを作る

- スターバックスやセブンイレブン、Amazonをよく利用する

話を聞いた人

池田さんJCB CARD Wで特に注目したいのはスターバックスカードへのチャージで5.5%の還元が得られる点。ちょっとした打ち合わせでスターバックスを利用する際にもしっかりとポイントが貯められます。

そのほかセブンイレブンで2%還元など日常使いでもお得になるカードです。

Yahoo!ショッピングやPayPayユーザーなら:PayPayカード

PayPayカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- Yahoo!ショッピング・LOHACOの利用で合計3%たまる

- セキュリティ安心の番号レス券面

キャンペーン情報

- 本ページからの下記企画の申し込みは2024年4月23日(火)で終了しました。

【PayPayカード新規入会で3,000円相当のPayPayポイント】

※今後新規入会企画を実施する場合は1カ月前に告知します。

PayPayカードは2021年12月に誕生した新しいカードです。還元率は1%ですが、Yahoo!ショッピング・LOHACOでの決済の場合は、追加で1%とTポイントの1%を合わせて3%が付与されます。

こんな方におすすめ

- PayPayをよく利用する方

- Yahoo!ショッピングやLOHACOをよく利用する方

どこで利用しても還元率が1.2%以上:リクルートカード

リクルートカード

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.2% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- 永年無料なのに、常時1.2%で高還元

リクルートカードの還元率は1.2%なので、1万円の買い物をすれば120円相当のポイントが貯まります。クレジットカードのなかではトップクラスの高還元率です。

株式会社リクルートが発行するクレジットカードなので、じゃらんやポンパレモールなどリクルートのサービスをよく利用する人にとってメリットが大きいでしょう。 付帯サービスは旅行損害保険(国内:最高1,000万円、海外:最高2,000万円)、ショッピング保険(国内・海外:年間200万円)があります。

こんな方におすすめ

- 高い還元率でポイントを貯めたい

- ホットペーパーやじゃらんなどリクルート関連のサービスをよく利用する

話を聞いた人

池田さんリクルートグループのサービスでは、最大4.2%の還元が得られます。飲み会の幹事をする際に、ホットペッパーグルメで予約してリクルートカードで支払うと、効率的にポイントを獲得できます。

幹事をするのは何かと面倒ですが、支払いでポイントをしっかりと稼ぐことができれば楽しくなるかもしれません。

対象のコンビニやマクドナルドで最大ポイント還元5%:三井住友カード (NL)

三井住友カード(NL)

総合評価

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5~7.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

特長

- ナンバーレスなので、セキュリティ面で安心

三井住友カード(NL)は両面に番号が印字されていないクレジットカード。還元率は0.5~5.0%。セブン-イレブン・ローソン・マクドナルドなどでの利用で最大5%ポイント還元されます。

また対象の店舗を3つまで登録すると、通常ポイントに加えて200円に0.5%ポイントが加算されます。付帯サービスは海外旅行傷害保険(最高2,000万円)です。

こんな方におすすめ

- セブン-イレブン・ローソンなどとマクドナルドをよく利用する

- カードセキュリティが気になる

- 券面のデザインにこだわりたい

ポイントが入会後1年は1.5倍、誕生日月は3倍:ライフカード

ライフカードの還元率は0.5%です。入会後1年はポイント1.5倍、誕生日月はポイントが3倍になります。会員限定ショッピングモールサイト「L‐Mall」利用でポイント最大25倍。

付帯サービスには海外アシスタンスサービスがあります。海外旅行の情報収集、ホテル・レストランの予約、病気やケガをしたときの病院の照会など、海外旅行をサポートしてくれます。

こんな方におすすめ

- よく海外旅行に行く

- ポイントをしっかり貯めたい

有効期限のない永久不滅ポイント:セゾンブルー・アメリカン・エキスプレス・カード

セゾンブルー・アメリカン・エキスプレス・カード

総合評価

| 年会費 | 3,300円(税込) |

|---|---|

| 還元率 | 0.5%~1.0% |

| 国際ブランド |

|

| 電子マネー |

|

|

|

セゾンブルー・アメリカン・エキスプレス・カードの還元率は0.5%~1.0%で、海外ショッピングでは永久不滅ポイントが通常の2倍になります。

付帯サービスは旅行保険(国内・海外:最高3,000万円)、ショッピング安心保険(年間最高100万円)です。病気やケガでの治療費用も300万円まで補償されます。治療費用については年会費無料のカードではトップクラスの水準です。

年会費は3,000円ですが、U25応援キャンペーンが行われているので、26歳になるまでは無料です。若い世代でアメックスのカードを持っている人は少ないので、他人と差をつけたいならおすすめの1枚です。

こんな方におすすめ

- はじめてクレジットカードを作る

- 若い人でアメックスのカードを持ちたい

話を聞いた人

池田さんアメックスは高額な年会費が必要となりますが、こちらのカードは無料で持てる点が大きな魅力。 海外旅行や出張がある方でも、最高3,000万円までの補償が付帯しており、新社会人にとって魅力的なカードとなっています。国際ブランドの中でもアメックス自体のステータスイメージも良いため、ビジネスシーンで活躍する一枚です。

新社会人がクレジットカードを作るタイミングはいつが良い?

「これから新社会人になる」という方は、クレジットカードを申し込むタイミングに迷うのではないでしょうか。入社前の学生時代が良いのか、社会人になった後が良いのか…。新社会人がクレジットカードを作る最適なタイミングについて解説します。

入社後の4月以降の申し込みが有利

新社会人向けカードを作るタイミングは、社会人になってからのほうが審査が有利になるため、入社後の4月以降の申し込みが有利といえます。

カードの審査の重要な項目として、会社名や年収の記入が求められますが、この項目を記入できるのは入社日からです。ここを記入することで、カード発行の審査が有利になるのに加え、利用限度額アップの可能性が期待できます。

入社前の3月に申し込むと…?

入社前である3月にクレジットカードを申し込むと、審査の際に「学生」と判断されます。学生は収入がありませんから、申し込めるカードの選択肢は少なくなりますし、申し込めたとしても利用限度額は社会人より低くなりがちです。

入社前でどうしてもカードが必要な場合は、学生カードのように18歳以上を対象としているカードを選ぶと、審査についても安心して申し込めるでしょう。

未成年なら親と相談しよう

クレジットカードは対象が18歳以上であっても、未成年であれば親権者の同意が必要となります。高卒で新社会人になる場合でも親権者の同意が必要となりますので注意しましょう。

親の同意を得ることが難しい場合、審査不要のプリペイドカードを作る方法もあります。最近では「Kyash」のようにスマホ上で簡単に、バーチャルのプリペイドカードを発行できるサービスも登場しています。

クレジットカードを上手に使うヒント

クレジットカードはとても便利なものですが、使い方を一歩間違えると大きな後悔を招いてしまう可能性もはらんでいます。

ここからは、クレジットカードで失敗しないためのポイントをまとめて解説していきます。

リボ払いは考えて利用しよう

クレジットカードの支払い方法の1つにリボ払い(リボルビング払い)があります。毎月の支払いを一定額に抑えることができます。

カード会社もリボ払いは大きな収益源ですので、頻繁に営業の案内を送ってきます。支払い方法をリボ払いに変えることによって、年会費の割引やポイント還元率がアップする場合もありますが、それらの割引額とリボ払いの手数料が見合っているかどうか、見極める必要があります。

いずれにしても高額な手数料が発生しますので、メリットとデメリットを慎重に検討したうえで利用しましょう。

話を聞いた人

池田さんカード会社によってはリボ払いという言葉を使わずに「あと払い」など言葉を変えているだけの場合もあります。どうしても利用したい場合は、仕組みをしっかり理解し、見通しのたった返済計画を立てましょう。

分割払いは少ない回数で

分割払いも回数によって手数料が発生します。多くのクレジットカードでは、2回払いまでは無料としている場合がほとんどです。

分割払いは回数が多くなる(=返済期間が長い)ほど手数料が多くなりますので、できるだけ少ない分割回数となるように注意しましょう。

クレヒス(クレジットヒストリー)を管理しよう!

クレジットヒストリーとは、クレジットカードやローンなど支払いの履歴がすべて記録されたものです。

特に注意したいのが携帯電話の割賦払い。支払いが遅延するとクレヒスに残りますので支払い遅れに注意しましょう。

使いすぎ注意!Web明細書・支出管理アプリを活用

クレジットカードは、現金がなくても買い物ができてしまうので使い過ぎてしまう心配があります。

出ていくお金をきちんと管理できる家計簿アプリを使うと、利用履歴を自動取得してくれるため楽に利用状況を把握できます。

話を聞いた人

池田さんクレジットカードには手持ちの現金が足りないときに借りられる「キャッシング」という機能も付帯されています(カードによる)。 便利なサービスなのですが、当然借り過ぎには注意が必要です。キャッシング機能の申込時に上限額を高くしすぎない、もしくは0円にしてしまうといった対策が必要です。

クレジットカードに関するトラブル解決法

クレジットカードを利用していると、意図せずトラブルに見舞われることがあります。以下ではありがちなトラブルとその解決方法を紹介します。

紛失・盗難

クレジットカードを紛失したり、盗難の被害にあったりしたときはすぐにカード会社へ連絡し、警察に届けを出しましょう。カード会社へ連絡すれば、その時点でそのカードは利用できなくなります。

万が一、不正使用されても届け出日の60日前(90日のカードもあります)からカード会社が損害を補償してくれるケースが多いようです。また海外で紛失または盗難被害にあったときは各社のコールセンターに連絡して指示を受けてください。

スキミング

スキミングとは、クレジットカードの情報を盗み取ることです。スキミングされると偽造クレジットカードを作られて不正使用の被害にあう可能性があります。

スキミング被害を防ぐには、ICチップの付いているカードを作るのが適しているでしょう。ICカードは複製が極めて困難なので、スキミングによる被害を防げます。

なおICチップの搭載されたクレジットカードはコンビニでの利用など少額決済のときを除き、利用するときに4ケタの暗証番号を入力します。暗証番号は第三者に知られないように注意してください。

利用限度額を超えた

クレジットカードは、その人の返済能力に合った限度額(枠)が定められています。利用限度額を超えた支払いをしようとしたときは、当然その支払いを完了できません。

返済をすれば枠に余裕ができ、また支払いが可能になります。単に限度額を超える支払いができないというだけなので、特に心配する必要はありません。なお海外旅行や結婚式など高額の利用予定があるときは一時的な増枠が可能なので、必要なときはカード会社に申請しましょう。

身に覚えのない請求がきた

クレジットカードの明細書には、身に覚えのない請求が記載されていることがあります。このような場合は、利用した店舗名と請求者名が違っていることがほとんどです。

万が一、本当に自身で購入したものでない請求がきている場合は、家族がこっそり使っていないかどうかも確認してください。また仮に不正使用だとしても、紛失・盗難のところで説明したとおりの手順で対処すれば大丈夫です。

店頭でカードが利用できない

店頭でカードが利用できない具体例としては、先述した利用限度額を超えているときの他、カードの磁気不良、お店の装置のトラブルなどがあります。その場では原因がわからないことも多いので、こうしたときのために1枚だけではなく2~3枚のカードを持っておくと安心です。

この記事のまとめ

- 新社会人のときに作ったカードで満足しているのは7割~8割

- 新社会人向けクレジットカードを選ぶポイントは「年会費無料」「ポイント還元率が高い」「付帯サービス」

- 新社会人がクレジットカードを作るタイミングは入社後の4月以降の申し込みが有利

- クレジットカードを上手に使うコツは「リボ払いを避ける」「分割払いは回数を少なく」「クレヒスを管理」「Web明細書・支出管理アプリの活用」

監修者

監修者