生活保護のデメリットは?ケースワーカーに聞いた受給者の生活も紹介

![]() 更新日:2024.05.03

更新日:2024.05.03

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

生活保護を受給するデメリットとしては、おもに以下のようなものがあります。

- 資産や住居の制限がある

- ケースワーカーに管理される

- 贅沢できない

- ローンが組めなくなる

- クレジットカードが作れなくなる

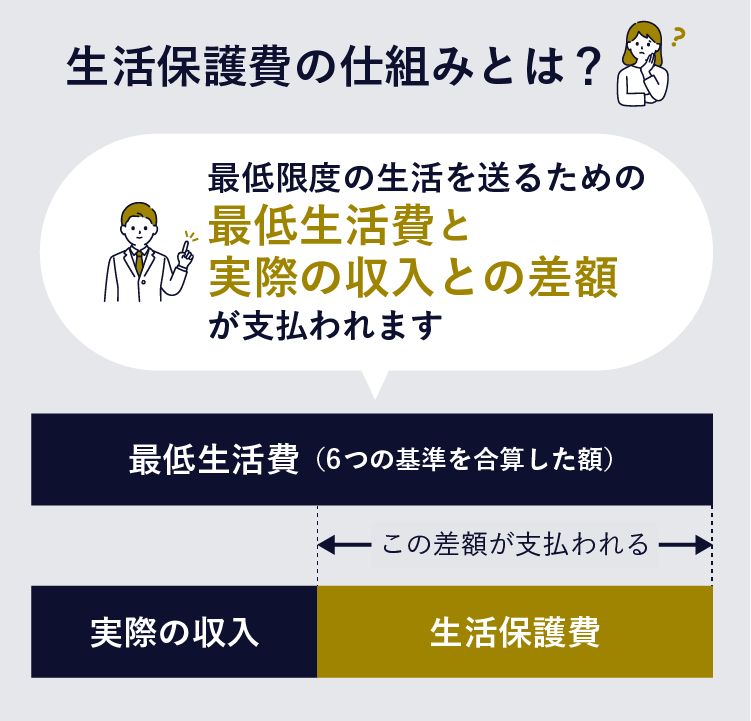

なかでも影響が大きいのは資産が制限される点でしょう。

所有が制限される資産は以下のとおりで、さまざまなものを手放さなければいけない可能性があります。

生活保護の受給を考えている人は、こうしたデメリットや制限を把握しておきましょう。

そもそも生活保護は申請すれば受けられるものではなく、受給にあたり厳正な審査が行われます。

「世帯収入が最低生活費以下(約13~15万円)」や「収入や資産がなく、就労も不可」などの条件を満たしていないと受給は難しいです。

生活に困難を感じた場合はまず公的な支援を検討し、それでも解決できない場合は生活保護を検討しましょう。

実際にもらえる金額については生活保護でいくらもらえるか計算した記事でご確認ください。

また、先述のとおり生活保護にはデメリットもあるため注意が必要です。

この記事では、どのようなことが制限されるのか、生活保護の具体的なデメリットからメリットまで解説していきます。

生活保護のデメリットと注意点

- 生活保護のデメリットは、資産や住居の制限、ケースワーカーによる生活状況のチェック、贅沢ができなくなるなど

- 生活保護の申請は国民の権利なので、必要なときは遠慮なく申請すべき

- ただし、受給しながら生活をする上で制約や義務もあるためしっかり守る必要がある

目次

生活保護のデメリット7つ|どんな制約がある?

生活保護を受給する際の主なデメリットは以下のとおりです。

- 資産や所有物に制限がかかる

- 贅沢ができなくなる

- 住む場所が制限される

- ローンが組めず借り入れもできない

- クレジットカードが作れなくなる

- 家族や親戚に連絡される

- ケースワーカーに生活状況をチェックされる

それぞれのデメリットについて、具体的にどのような支障があるのか、何が制限されるのかを一つずつ詳しく見ていきましょう。

資産や所有物に制限がかかる

まず、所有できる資産や物に制限がかかる点が大きなデメリットといえるでしょう。

これは、生活保護を受給する条件に「資産がないこと」と定められているためです。

以下の資産を所有している場合は売却をし、生活費に充てなければなりません。

- 不動産

- 生命保険や学資保険

- 貴金属

- 債券等の有価証券

- 自動車・バイク

- 預貯金

なお、生活保護を受給している間に上記の資産に変動があった場合には、申告をして生活保護費を調整する必要があると生活保護法61条によって定められています。

(届出の義務)

第六十一条 “被保護者は、収入、支出その他生計の状況について変動があつたとき、又は居住地若しくは世帯の構成に異動があつたときは、すみやかに、保護の実施機関又は福祉事務所長にその旨を届け出なければならない。”

引用:生活保護法第61条

ではここからは、それぞれどんなものが資産として制限されるのか、具体的に解説していきます。

不動産:現在利用していない・高く売れる不動産は所有を制限される可能性がある

所有している不動産の中でも、以下のようなケースは売却しなければならない可能性があります。

- 現に住んでいない不動産やローン付きの不動産

- 処分価値が利用価値に比して著しく大きいもの

簡単にいうと、現在住んでいない不動産や、ローンを返済中の不動産、高く売れる不動産は原則として売却をし、生活の維持に充てなければなりません。

例外として、現在利用している住宅や田畑、事業用の山林などを保有している場合や、売却のための費用が高いものであれば、保有したまま生活保護を受けられます。

具体的に、以下のケースに当てはまる場合は売却の対象になりません。

- その資産が現実に最低限度の生活維持のために活用されており、かつ、処分するよりも保有している方が生活維持及び自立の助長に実効があがっているもの

- 現在活用されてはいないが、近い将来において活用されることがほぼ確実であって、かつ、処分するよりも保有している方が生活維持に実効があがると認められるもの

- 処分することができないか、又は著しく困難なもの

- 売却代金よりも売却に要する経費が高いもの

- 社会通念上処分させることを適当としないもの

引用:厚生労働省公式ホームページ「生活保護法による保護の実施要領について」

生命保険や学資保険:貯蓄性や返戻金が高いものは解約する必要がある

生命保険や学資保険において、貯蓄性の高い保険、あるいは返戻金が高いものについては解約する必要があります。

例として、以下のような貯蓄性のある保険に入っていた場合は、解約して資産として生活費に充てるように言われます。

- 養老保険

- 個人年金保険

- 終身保険

- 学資保険

これは、厚生労働省の公式ホームページにも以下のように言及があります。

保険の解約返戻金は、資産として活用させるのが原則。

ただし、

(1) 返戻金が少額(最低生活費の概ね3ヵ月程度以下が目安)

(2) 保険料額が当該地域の一般世帯との均衡を失しない(最低生活費の概ね1割程度以下が目安)

場合には、保護適用後保険金又は解約返戻金を受領した時点で生活保護法第63条を適用することを条件に、解約させないで保護を適用して差し支えないこととしている。

引用:厚生労働省公式ホームページ「保護開始時の手持金及び保険の取扱い」

したがって、返戻金のない、以下のような掛け捨て型の保険であれば新規の加入も可能です。

- 定期保険

- 収入保障保険

- 医療保険

- がん保険

貴金属や高級品:高価なものは売却して生活費に充てなければならない

高価な貴金属(指輪・時計・ネックレス・ダイヤモンド等)や服飾品を所持している場合、売却を求められる可能性があります。

具体的には、金や銀、ダイヤモンドなどの宝石類、高級な時計やブランドものの服飾品など、売却すれば高額になると認められるものが対象となります。

とはいえ、厳密にいくらまでがその対象となるかは福祉事務所や、その担当者によっても基準が異なります。

心配なことがあれば、まずは管轄の福祉事務所へ相談してみるとよいでしょう。

債券等の有価証券:株券や債券は資産と見なされ売却を求められる

株券・国債証券・投資信託の受益証券など、資産形成のための有価証券を持っていると資産とみなされるので売却するように言われてしまいます。

これは、厚生労働省が公開している「2023(令和5)年4月1日施行 生活保護実施要領等」にも以下のように記載されています。

株券、国債証券、投資信託の受益証券など資産形成に資する有価証券は、保有を認められない。

なお、保護申請時において、未公開株券等の直ちに処分することが困難な有価証券であって、一定期限の到来により処分可能となるものを保有する場合に限り、保護適用後売却益を受領した時点で、開始時の資力として法第63条を適用することを条件に保護を適用して差し支えない。

引用元:厚生労働省公式ホームページ「2023(令和5)年4月1日施行 生活保護実施要領等」

(費用返還義務)

第63条 被保護者が、急迫の場合等において資力があるにもかかわらず、保護を受けたときは、保護に要する費用を支弁した都道府県又は市町村に対して、すみやかに、その受けた保護金品に相当する金額の範囲内において保護の実施機関の定める額を返還しなければならない。

引用元:生活保護法63条

なお、未公開株券等すぐに処分することが難しい有価証券は、それを持ったまま生活保護を受けられる可能性があります。

ただしその場合は、生活保護を適用した後に、可能なタイミングで売却します。

そして、売却した金額は、生活保護の開始前に資産として持っていたとされて、その分を返還する必要があるのです。

自動車・バイク:通勤や通院などの理由があるケース以外は手放す必要がある

基本的には自動車やバイクは処分する必要があります。

ただし、以下に記載があるように、通勤や通院などの理由があれば、保有を認められる場合もあります。

自動車は資産となりますので、原則として処分していただき、生活の維持のために活用していただくことになります。

障害をお持ちの方の通勤、通院等に必要な場合等には自動車の保有を認められることがあります。お住まいの福祉事務所にご相談ください。

引用:厚生労働省公式ホームページ「「生活保護制度」に関するQ&A(厚生労働省)」

厚生労働省が公開している「生活保護法による保護の実施要領について」によると、具体的には通勤の際の移動に必要など、以下のようなケースであれば社会通念上処分させることを適当としないとして、通勤用自動車を保有してよいとされています。

- 障害者が自動車により通勤する場合

- 公共交通機関の利用が著しく困難な地域に居住する者等が自動車により通勤する場合

- 公共交通機関の利用が著しく困難な地域にある勤務先に自動車により通勤する場合

- 深夜勤務等の業務に従事している者が自動車により通勤する場合

引用:厚生労働省公式ホームページ「生活保護法による保護の実施要領について」

ただしこの場合においても、「自動車の処分価値が小さい」「自動車を使った勤務の収入が、自動車の維持費を大きく上回ること」などの条件に当てはまる必要があります。

預貯金:十分な資産があるとそもそも生活保護を申請できない

十分な預貯金がある場合には、まず生活保護の申請ができません。

生活保護申請時には、手持ちの現金と合わせて、最低生活費の2分の1までの預貯金であれば収入として認定されないため、保有が可能です。

この最低生活費は、受給者の居住地域や世帯人数、年齢などによって異なりますが、東京都に居住している父・母・子からなる3人世帯で月13万〜15万円程度とされています。

それ以上の預貯金がある場合には、余剰分を生活費に充てる必要があります。預貯金が増えれば生活するのに十分な資産があると見なされ、生活保護が停止される可能性もあります。

また、生活保護の受給中、既に支給された保護費のやり繰りによって生じた預貯金等がある場合には、担当のケースワーカーに使用目的を聴取され、使用目的によっては貯蓄が認められます。

ただし、保有してはいけない商品等に使用する目的であれば収入認定や保護停止もありうるので注意しましょう。

なお、保護停止した場合は再度申請をすれば生活保護費の支給が再開される可能性もあります。

贅沢ができなくなる

生活保護を受給すると、ブランド品や、就労等の理由がない場合にはマイカーが持てなくなります。

また、遊びを目的とした旅行などをする場合、国内・海外旅行を問わず、基本的には月々の生活保護費の余剰金から費用を捻出することになります。

しかしその際にも届出が必要で、担当のケースワーカーからは旅行の目的を聞かれることになります。

特に海外旅行などは大きな出費となりますので、場合によっては、旅行費用が収入認定されてしまい、生活保護費の返還を求められる可能性もあるため、注意が必要です。

以下は例外として収入認定がされないケースです。

- 親族の冠婚葬祭や危篤の場合やお墓参り

- 修学旅行

- 公的機関が主催する文化・スポーツ等の国際的な大会への参加へ選抜された、もしくは招待された場合

- 上記のような目的からおおむね2週間以内の期間で海外へ出かけるとき

そのほか、趣味に関する費用などについては、生活保護費の余剰金の中でやりくりする分には大きな問題はありません。

ただし食費を切り詰めて趣味に充てたり、ギャンブルで使い切ってしまったりなど、極端なお金の使い方をするのはNGです。

ケースワーカーからの指導の対象となりますし、生活保護の停止もあり得ます。

住む場所が制限される

生活保護の家賃補助は居住地域や世帯人数によって上限が決まっています。

そのため、現住所の家賃が家賃補助を上回っている場合は、補助以内で借りられる場所に転居する必要があるのです。

ただし、必要な引っ越し費用などは支給されます。

なお、持ち家の場合は住宅ローンの有無で、受給できるかどうか変わります。

住宅ローンのある家の場合、「残高300万円以下」「完済予定が5年以内」などの完済が近い例を除き生活保護自体が受けられない可能性が高いです。

また、住宅ローンがない家の場合は資産とされるため、こちらも生活保護を受けられない場合があります。

ただし、不動産の価値が低く、売却すると居住用の家がなくなってしまう場合には、住んだまま生活保護が受けられるケースもあります。

ローンが組めず借り入れもできない

法律上、借り入れは可能ではありますが、借り入れたお金は収入とみなされます。

また、ローンを組んでしまうと、事実上、返済を生活保護費から支払わざるを得なくなりますが、厚生労働省では以下のように、保護費をローンの返済に充てることを原則として認めていません。

無断で借り入れをしたり、ローンを組んだりした場合には生活保護費が停止となる可能性があるので注意しましょう。

なお、すでに返済中のローンなど、借金がありながら、生活保護を受けたいという場合には、法テラスなどへ相談するようにしましょう。

借金を減額する「債務整理」を勧められるはずです。この際、相談費用は無料となります。

クレジットカードが作れなくなる

クレジットカードの作成が厳禁というわけではありませんが、そもそも生活保護を受けていると、支払い能力が低いとみなされてしまいます。

そのため、クレジットカードの審査に通らない可能性が高いです。

クレジットカードの作成自体は、ケースワーカーなどに目的等を申し出れば可能な場合もあります。

ただし、リボや分割等での購入は借金とみなされるため、利用しない方がよいでしょう。

基本的には現金で、クレジットカードの利用が必要な場合は一括での支払いをするように指導されることが多いです。

家族や親戚に連絡される

生活保護受給の際には、家族や親戚に役所から連絡をされてしまう点もデメリットのひとつです。

「頼れる家族・親戚もいない」ことは生活保護の大前提の条件となるため、生活保護を申請した時点で、本人への援助が可能かどうかの確認連絡(扶養照会)が行われます。

この際、家族(「直系血族(親・子)」および「兄弟姉妹」)および3親等の親戚までの範囲には連絡されてしまう可能性があるのです。

そのため、生活保護受給申請をするにあたって、この扶養照会を大きなハードルと感じる人も多いようです。

しかし扶養照会には、家族など金銭的な援助元の有無を確認すると同時に、精神的な支援をしてくれる人や、身元引受人がいるかどうかを確かめる目的があります。

たとえば、申請者が高齢で、介護が必要にもかかわらず一人暮らしということであれば、日々の生活で支援してくれる人がいないかを確認するために親族に連絡されます。

このように、行政が入っていけない側面へのサポートができる人を探すためにも、扶養照会は必須です。

なおケースによっては、家族や親戚でも扶養照会の連絡が行われない場合もあります。おもな例としては以下のような事情がある場合が挙げられます。

- DV(家庭内暴力)や虐待などがあった場合

- 高齢や入院をしているなど、明らかに扶養が期待できない場合

- 数十年音信不通など、長期にわたって連絡がつかない場合

2021年2月には、厚生労働省が『扶養義務履行が期待できない者の判断基準の留意点等について』という通知を出しました。

これは、扶養義務のある人との縁が切られていたり、10年程度音信不通であるなど、「扶養義務の履行が期待できない」と判断された人への扶養照会は行わなくてよいと認めるものです。

上記のような条件を満たし「親族の扶養は期待できない」と申し出ることで、扶養照会の拒否ができるようになったケースも。

福祉事務所によって基準は異なる可能性もありますが、こうした個別の事情も考慮し柔軟に対応してくれますので、不安があればその都度相談してみましょう。

なお、扶養義務者以外の人に、「生活保護を受けている」という連絡が行くことは決してありませんので、近隣の住民に受給がバレることは基本的にはないといえます。

ただし、受給者自身がバラしてしまったり、騒音など近隣トラブルがきっかけでバレてしまったりする可能性もないとはいえませんので、無闇に吹聴する行為などはやめた方がよいでしょう。

ケースワーカーに生活状況をチェックされる

生活保護を受給する際、ケースワーカーが年に数回自宅を訪問し、生活保護費の用途や収入等について指導する「訪問調査」が行われます。

この際、プライバシーの面で精神的な負担となる点はデメリットといえるでしょう。

しかし、この訪問調査に応じない場合、生活保護が打ち切られてしまう可能性もあります。

その月の収入・支出はきっちりと申告し、生活保護費の無駄遣いをしていないことを明らかにすることが大切です。

訪問調査の頻度は、福祉事務所の方針や受給者の生活状況によって異なります。

高齢者の一人暮らしで支援が必要な場合には頻繁に訪れる場合もありますし、定期的に親族が通っている場合には半年に1回程度の頻度となることもあります。

生活保護を受給し始めた初期の段階であれば、月に1回程度訪問調査が行われると考えておくとよいでしょう。

訪問のタイミングは基本的には日中、就労で日中は留守にしているという場合には夕方頃となります。多くの場合、ケースワーカーから訪問調査を行う旨の連絡があるようです。

訪問調査の所要時間は15分〜30分程度、長くとも1時間程度とされています。

生活保護のメリット5つ|保険料や税金が免除されるって本当?

生活保護を受給する際のおもなメリットは以下のとおりです。

これから一つずつ見ていきましょう。

最低限の生活費を受け取れる

世帯人数に合わせて、最低限の生活に必要な生活費を受け取ることが可能です。

具体的に受け取れる費用の内訳は以下のとおりです。

生じる費用 |

||

|---|---|---|

| 日常生活に必要な費用 (食費・被服費・光熱費等) |

基準額は、 (1)食費等の個人的費用 (2)光熱水費等の世帯共通費用を合算して算出。 特定の世帯には加算がある(母子加算等) |

|

| アパート等の家賃 | 定められた範囲内で実費を支給 | |

| 義務教育を受けるために必要な学用品費 | 定められた基準額を支給 | |

| 医療サービスの費用 | 費用は直接医療機関へ支払い (本人負担なし) |

|

| 介護サービスの費用 | 費用は直接介護事業者へ支払い (本人負担なし) |

|

| 出産費用 | 定められた範囲内で実費を支給 | |

| 就労に必要な技能の修得等にかかる費用 | 定められた範囲内で実費を支給 | |

| 葬祭費用 | 定められた範囲内で実費を支給 |

所得税や住民税が免除される

所得税や住民税が免除されます。免除される可能性のある各税金については以下のとおりです。

| 住民税 | 生活扶助以外の扶助の場合は減免申請要 | 町村役場 |

生活保護を受けると自動的に非課税扱いになります。 |

| 個人事業税 | 所長が必要と認めた場合は免除となります。 | ||

| 固定資産税 | 町村役場 |

各市町村の条例により、減免となる場合があります。 | |

| 心身障害者扶養 共済掛金 |

生活困窮により,掛金の納付が困難な場合は免除となります。 | ||

| 国民年金保険料 | 生活扶助以外の扶助の場合は減免申請要 | 生活保護(生活扶助)を受けると納付が免除となります。 | |

| JR通勤定期券の割引 | 通勤定期乗車券が3割引きで購入できます。 | ||

| NHK放送受信料 | 全額免除となります。 |

上の表以外にも、自動車がある場合には軽自動車税、持ち家の場合は固定資産税、個人事業主であれば個人事業税も免除されます。

保険料が免除される

「国民年金保険料免除事由(該当・消滅)届」を提出すると、国民年金保険料が免除されます。

ただし、保険料を免除されている期間についての老齢基礎年金の額は、

平成21年3月以前の期間は1か月を1/3

平成21年4月以降の期間は1か月を1/2

として計算され、減額されてしまいます。

したがって、将来的な年金受取額は減額されるので長い目でみるとメリットであるとは言い切れないかもしれません。

その期間に係る年金額を満額にしたい場合は、保険料を払えるようになってから追納する必要があります。

NHK受信料が免除される

生活保護を受けている場合は、申請するとNHKの放送受信料が全額免除されます。

このとき、『放送受信料免除申請書』を提出する必要があります。

提出先はNHKですが、事前に自治体に申請書を提出し、免除事由の証明を受けることになります。

証明を受けた後、NHKに『放送受信料免除申請書』を郵送もしくは持参すると、「免除受理通知書」を渡され手続き完了となります。

医療費・保険料が無料になる

医療費や介護サービスは現物支給ですが無料となり、保育料金についても生活保護世帯は無料です。

生活保護受給者は、国民健康保険の被保険者から除外されているため、ほとんどの生活保護受給者の医療費はその全額を医療扶助で負担されています。

医療扶助は、

- 診察

- 薬剤又は治療材料

- 医学的処置手術及びその他の治療並びに施術

- 居宅における療養上の管理及びその療養に伴う世話その他の看護

- 病院又は診療所への入院及びその療養に伴う世話その他の看護

- 移送

の範囲内で実施されます。

実際の生活保護受給者の生活についてケースワーカーに聞いてみた

編集部では実際にケースワーカーの方に、生活保護の手続き方法や生活保護のデメリット、受給中の人の生活などについて、以下の流れで話を聞いてみました。

- 生活保護を受給するための手続きの流れは?

- 扶養照会はどのように行われる?

- 生活保護を受給している人の生活のスケジュールは?

- ケースワーカーの訪問はどのように行われる?

- 生活保護を受ける際のデメリットは?

- 生活保護を受給することで、実際に健康的な生活ができるようになる?

- 生活保護を受給している人が「生きがい」や「前向きに感じていること」は?

ケースワーカー

福祉事務所にもよりますが、基本的な流れは以下のようになっています。

1.生活保護申請前の相談

福祉事務所にて、申請前に相談を受け付けます。生活の状況を聞き取りつつ、生活保護制度についてのご説明をします。

2.保護の申請と調査

生活保護の申請をされましたら、申請者の方から同意書をもらい、金融機関の利用や資産、保険の有無などを調査します。

このとき、貯蓄性のある保険などは解約をし、返戻金を生活費にあてることをおすすめします。

そのほか、申請者の生活状況は実際に住居へ赴いて確認します。

扶養義務者の有無や就労の可否などもこの段階で調べます。

3.保護費の支給

生活保護の申請から原則14日以内に、生活保護を受けられるか否かのご連絡を差し上げます。

申請が通れば、最低生活費から収入を差し引いた分を生活保護費として毎月受給することが可能です。

ケースワーカー

郵送で3親等以内の親族の方にご連絡します。

この扶養照会の目的は、経済的な支援はもちろんですが、精神的な部分の支援ができる方や、身元引受人となれる方を探すことにもあります。

ただし、家族からDVを受けていたり、何十年も連絡を取っていない親戚がいたりするケースでは、自治体によって対応は異なるものの、強引に扶養照会をすることはないといえます。

ケースワーカー

生活のスケジュールは人によって異なります。

高齢者の方の場合は、基本的にはお買い物に行くなどしつつ、家で生活をされている場合が多いです。

障害を抱えていらっしゃる方であれば、就労継続支援A型(雇用契約を結んだ就労の機会を提供するサービス)・B型(雇用契約を結ばない就労の機会を提供するサービス)などの支援を受けながら、週に何日・何時間と決めて働く人もいます。

就労はしているものの最低生活費を超えられない収入の人は、その差額分の生活保護費を受けながら働いて暮らしています。

ケースワーカー

訪問の頻度は受給者の方の状況によって異なり、3ヶ月に1度だったり、なかには半年に1度の方もいらっしゃいます。

もし受給者の方が高齢の場合は、もう少し高い頻度で訪問することもあります。

訪問の際には電話で事前に連絡をするなど、可能であればお約束を取り付けます。

健康的な暮らしができているか、お困りごとはないかなどをお伺いしており、玄関先で15分程度お話を聞くケースもありますし、ご相談がある場合には1時間など長くお話を聞くケースもあります。

ケースワーカー

生活保護を受ける際に、車など所有できる資産に制限があることはご存知かと思います。これをデメリットに感じる人もいるでしょう。

とはいえ携帯電話など、もはや生活必需品になっているものについては、生活保護費の中から購入すること自体は認められています。なかには携帯電話を持っていなかったら、ケースワーカーから契約をお願いすることも。

また、就業にどうしても必要という場合には、高価なものでなければ、パソコンなども所有を認められる可能性があります。

家計が圧迫されない程度にやりくりをして、その余剰金で購入する分には大きな問題はありません。

そのほか、一点大きなデメリットがあるとすれば、「働く意欲がなくなってしまう可能性がある」点が挙げられます。

生活保護受給当初は自立したいと思っていた人が、保護費による暮らしを続けるにつれ、働く意欲を失っていくというケースが増えているのです。

また、働いたことによって収入が発生すると、その分は生活保護費を減らされてしまうことを懸念し、積極的に働こうとしない方もいらっしゃいます。

基本的に、就労可能な年齢・状況である場合には、義務として1ヶ月に1度就職先を探しているか、進捗はどうかなどの報告をしてもらうことになります。

福祉事務所では就労支援も行っておりますので、思うように働き先が見つからない場合は、ケースワーカーにご相談ください。

ケースワーカー

人によって食事量や生活習慣、行動範囲、お金の使い方も異なるため一概にはいえませんが、収入がほとんどなかったところに、一定のお金が入ってくることで助かっているという人はいらっしゃいます。

また、受給者の方には担当のケースワーカーが付き、定期的に訪問をしています。

その際、受給者の方が食事を減らすなどの切り詰めた生活をして、健康を損なっているようであれば、必要に応じて指導を行います。

このように、お金の支出入の管理だけではなく、受給者の方の健康状態に関しても、ケースワーカーの方で適宜確認をするようにしています。

ケースワーカー

「生きがい」や「前向きに感じていること」は人によるかとは思います。

たとえば、生活に困窮し明日食べるものがないという状況の人であれば、生活保護を受けることによってちゃんとご飯を食べられるようになり、希望が持てたというケースもあります。

また、受給者の方の中には、発達障害などが原因の生きづらさを抱える人も多いです。

ハローワークなどの就労支援を受けてもなかなか仕事が続かないという人が、生活保護の受給の際に検査を受けて、初めて発達障害と認定されることも少なくありません。

それによって、仕事が続かなかったり、人間関係が上手くいかなかったりなどの生きづらさから解放されたという声もありました。

生活保護の申請やその行程における支援によって、抱えていた悩みが明るみになり、前向きになれたという話も多いです。

インタビューを通してわかったこと

- 生活保護を受ける際には、資産等が制限されるほか、働く意欲がなくなってしまうこともデメリットとして存在します。

- 就職活動中の場合は、1ヶ月に1度程度、進捗などを報告する必要があります。福祉事務所やハローワークでも就労支援を行っていますので、積極的に利用しましょう。

- 資産の制限や報告の義務などはありますが、生活保護を受けることによって希望が持てた、生きづらさが軽減されたというケースも多いようです。

収入が低い、就労がうまくいかないなどで生活が困窮しているのであれば、一度管轄の福祉事務所へ相談してみるとよいでしょう。

生活保護とは、国が保障するセーフティネットの目的で用意された制度

生活保護とは、日本国憲法25条第1項で「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」と謳われているとおり、国が保証するセーフティネットの目的で用意された制度です。

したがって、生活保護の受給は、国民の権利ですから、条件が該当し、受給が必要な場合は遠慮なく申請しましょう。

生活保護の申請は国民の権利と認められている

厚生労働省が「生活保護の申請は国民の権利です。生活保護を必要とする可能性はどなたにでもあるものですので、ためらわずにご相談ください。」と明言しているように、生活が困窮している場合は申請すべきです。

資産や能力等すべてを活用してもなお生活に困窮する方に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障し、その自立を助長する制度です。(支給される保護費は地域や世帯の状況によって異なります。)

引用:厚生労働省公式ホームページ「生活保護制度」

しかし実際のところ、生活保護の受給要件に当てはまる人の多くは、生活保護の申請を行っていない可能性があるのです。

日本弁護士連合会による資料でも、受給資格がある世帯のうち約80%は利用しておらず、捕捉率は15.3〜18.0%と算出しています。

ヨーロッパで受給資格がある世帯の60〜90%が利用しているのと比べると、先進国の中でも利用者数はとても少ないといえます。

また、生活保護受給者には権利がある一方で、以下のような義務もあります。

- 譲渡禁止…生活保護を受ける権利を、他人に譲り渡すことはできない

- 生活上の義務…指定された用途に費用を使い、節約を図ることなど

- 指示等に従う義務…生活を安定させ一日も早く自立できるための指示に従うこと

- 届出の義務…収入や生活に関する届け出をすること

生活保護を受給したら、権利を行使するとともに、上記の義務をきちんと果たしましょう。

この記事のまとめ

生活保護を受給すると、資産や住居を制限されたり、ケースワーカーに生活状況をチェックされ、贅沢ができなくなるなどのデメリットがあります。

もし生活に困窮した場合は、まずは、年金、児童手当、児童扶養手当、傷病手当金、失業給付金などの給付金が受けられるかどうか確認してみましょう。

それでも解決できず、働くこともできない、頼れる身内もいないなど、生活保護の受給条件を満たす場合は、メリットとデメリットをしっかりと理解した上で、国民の権利でもある生活保護の申請をしましょう。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー