国の教育ローンの審査は母子家庭でも通る?金利や保証料でのメリットも解説

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

高校・大学の入学・進学などでまとまった教育資金が必要となるとき、活用を検討したいのが「国の教育ローン(教育一般貸付)」です。

しかし国の教育ローンについてわからないことが多く、奨学金制度との違いなどがわからず困っている人も少なくないでしょう。

この記事では、国の教育ローンの特徴とメリット・デメリットを紹介しつつ、賢い活用法を解説していきます。

国の教育ローンの特徴

目次

- 1国の教育ローン(教育一般貸付)とは?主な4つの特徴を詳しく紹介

- 1-1原則として上限350万円まで借り入れ可能

- 1-2受験前でも受験後でも申し込みが可能

- 1-3日本学生支援機構の奨学金と併用できる

- 1-4中学校卒業以上の子どものさまざまな学校、幅広い用途に対応

- 2国の教育ローンの利用条件|親の年収に条件がある?金利はいくら?

- 2-1保護者(世帯)の年収によって上限制限がある

- 2-2国の教育ローンの金利は年1~2%台(固定型)と低く、返済負担も軽い

- 2-3母子家庭、父子家庭などは金利や保証料にて優遇措置がある

- 3審査は厳しい?国の教育ローンの審査基準を独自分析

- 3-1国の教育ローンの審査は申し込み後、申込者の総合的な状況から判断する

- 3-2国の教育ローンの審査に落ちるのは主に6つのケース

- 3-3国の教育ローンの審査に落ちたら「入学時特別増額貸与奨学金」の活用も検討を

- 4ネット申し込みもあり!国の教育ローンの申し込み方法

- 4-1店舗に行くよりネットで申し込むのが便利

- 4-2国の教育ローンの申し込みの際に必要な書類

- 4-3「入学資金」「在学資金」などの場合に必要な書類

- 4-4審査が通ればローン契約を結び、借り入れが可能に

- 5無理なく支払える?国の教育ローンの返済シミュレーションをチェック

- 5-1返済計画をチェック!毎月無理なく返済できる

- 6国の教育ローンだけじゃない!教育資金を借りるさまざまな方法

- 6-1日本学生支援機構の奨学金は返済義務が学生本人

- 6-2生活福祉資金の教育支援資金は低金利で借りられる

- 6-3国の教育ローンとどう違う?金利は高めだが融資限度額が高い銀行の教育ローン

- 7国の教育ローンでよくある質問

国の教育ローン(教育一般貸付)とは?主な4つの特徴を詳しく紹介

「国の教育ローン(教育一般貸付)」とは、日本政策金融公庫が提供している、高校・大学・専門学校などの教育資金に特化した低金利の貸付制度です。

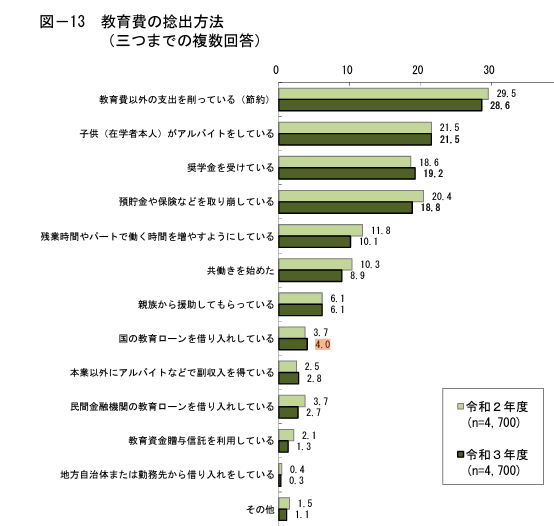

日本政策金融公庫が実施した令和3年度「教育費負担の実態調査結果」によると、高校入学から大学卒業までに必要な費用は942.5万円となっています。

教育費の捻出方法では、19.2%の回答者が「奨学金」を利用しているのに対して、「国の教育ローン」と回答した人は4.0%にとどまっています。

国の教育ローンは奨学金ほど使われていないのが現状のようです。国の教育ローンがどのようなものなのか、実態が知られていないことも背景にあるでしょう。

そこで、まずは国の教育ローンの基本的な特徴について紹介します。

【国の教育ローンの4つの特徴】原則として上限350万円まで借り入れ可能

国の教育ローンの借入額の上限は、学生・生徒一人につき350万円です。

貸付限度額の特例制度が設けられており、学生・生徒一人につき借入額の上限が450万円となる場合があります。

例えば自宅を離れて通学する場合、修業年限5年以上の大学(昼間部)、大学院、海外留学(修業年限3ヶ月以上の外国の教育施設への留学)のいずれかへの進学が、借入額上限の450万円の要件となっています。

国の教育ローンの利用者は保護者で、借入金は1年分をまとめて受け取ります。

参照:日本政策金融公庫公式サイト「国の教育ローンまるわかり本」受験前でも受験後でも申し込みが可能

国の教育ローンは、1年中いつでも申し込めます。

審査や入金の手続きがあるため、

余裕を持って教育資金が必要となる時期の2~3ヶ月前に申し込むとよいでしょう。

もちろん、合格後の国の教育ローンの申し込みも可能です。

国の教育ローンの申し込みは郵送、または日本政策金融公庫の公式サイトから行います。

国の教育ローンの利用の相談は、教育ローンコールセンター(0570-008656 または 03-5321-8656)、または最寄りの日本政策金融公庫各支店(全国152店舗)で行うことができます。

チャットでの相談、および資料請求は日本政策金融公庫の公式サイトから24時間受け付けています。

日本学生支援機構の奨学金と併用できる

教育資金の公的制度として知られる独立行政法人日本学生支援機構(旧・日本育英会)の「奨学金制度」と国の教育ローンは併用できます。

日本学生支援機構の奨学金制度とは、憲法や教育基本法に定める「教育の機会均等」の理念のもと、経済的理由で修学が困難な優れた学生等に学資の貸与および給付を行う制度です。

奨学金には貸与奨学金のほか、返済不要の給付奨学金が用意されています。

奨学金制度の概要については後で詳しく紹介します。

中学校卒業以上の子どものさまざまな学校、幅広い用途に対応

国の教育ローンが利用できる学校は、中学校卒業以上の人を対象とする教育施設に限ります。

詳しくは下の表のとおりです。

・融資金にかかる保証金| 対象となる学校 | 修業年限6ヶ月以上 | ・高等学校、高等専門学校、特別支援学校の高等部 ・大学、大学院(法科大学院など専門職大学院を含む)、短期大学 ・専修学校、各種学校(予備校、デザイン学校など) ・その他職業能力開発校などの教育施設 |

|---|---|---|

| 修業年限3ヶ月以上 | 外国の高等学校、短期大学、大学、大学院、語学学校など | |

| 資金使途 | ・学校納付金(入学金、授業料、施設設備費など) ・受験費用(受験料、受験時の交通費・宿泊費など) ・在学のため必要となる住居費用(アパート・マンションの敷金・家賃など) ・教科書代、教材費、パソコン購入費、通学費用、諸学旅行費用、学生の国民年金保険料など |

|

ただし、大学等であっても在籍する課程によって、あるいは学校教育法によらない学校については対象とならない場合があります。

正規の学籍で在籍しない場合(大学や短大の研究生・聴講生など)や、学生が公務員として通う学校(防衛(医科)大学校、航空保安大学校、海上保安(大)学校、気象大学校、税務大学校など)、企業内訓練施設の費用は、国の教育ローンを利用できません。

国の教育ローンの利用条件|親の年収に条件がある?金利はいくら?

国の教育ローンは、金利などの返済条件が一般的な民間金融機関のローンと比較して非常に有利です。

その反面、国の教育ローンは幅広い世帯に教育の機会を与えることを目的とする融資制度であるため、世帯の所得額によっては利用できないことがあります。

ここでは、国の教育ローンの利用条件について詳しく解説します。

保護者(世帯)の年収によって上限制限がある

国の教育ローンを利用できるかどうかは、世帯の年収・所得によって決まります。

詳しくは下の表のとおりです。

年収は源泉徴収票の「支払金額」、所得は確定申告書の「所得金額合計」欄を確認してください。

| 扶養する子どもの数 | 世帯年収(給与所得者) | 世帯所得(事業所得者) |

|---|---|---|

| 1人 | 790万円以内 | 600万円以内 |

| 2人 | 890万円以内 | 690万円以内 |

| 3人 | 990万円以内 | 790万円以内 |

| 4人 | 1,090万円以内 | 890万円以内 |

| 5人 | 1,190万円以内 | 990万円以内 |

ただし子どもが2人以内の場合、以下の要件のいずれか1つに該当する場合、給与所得者の世帯年収では990万円、事業所得者の世帯所得では790万円まで上限額が緩和されます。

- 勤続(営業)年数が3年未満

- 居住年数が1年未満

- 世帯の誰かが自宅外通学(予定)者

- 借入申込人またはその配偶者が単身赴任

- 今回の融資が海外留学資金

- 借入申込人の年収(所得)に占める借入金返済の負担率が30%超

- 要介護(要支援)認定を受けている親族などの介護に関する費用を負担

- 大規模な災害により被災された人

- 新型コロナウイルス感染症の影響を受けて世帯の収入または所得が減少した人

上記の8、9による上限額の緩和を希望する場合は、日本政策金融公庫の公式サイトから申し込むことができないため、教育ローンコールセンターに問い合わせてください。

参照:日本政策金融公庫公式サイト「世帯年収(所得)の上限額について」国の教育ローンの金利は年1~2%台(固定型)と低く、返済負担も軽い

国の教育ローンの金利は年1.95%(固定金利・保証料別)となっています(2023年3月29日現在)。

国の教育ローンの返済期間は最長で18年以内と定められていますが、繰り上げ返済はいつでも行うことができます。

後で詳しく説明しますが、民間金融機関の教育ローンの金利が1.0%台~3.0%程度であることと比較しても条件は有利な場合があります。

国の教育ローンは固定金利であるため、借り入れをしたときの金利が完済まで続きます。仮に将来の市中の金利が上昇しても、その影響を受けることはありません。

国の教育ローンの返済方法は元利均等返済で月々の返済額も完済まで変わらないので、計画的に返済することができます。

参照:日本政策金融公庫公式サイト「金利・ご返済方法」母子家庭、父子家庭などは金利や保証料にて優遇措置がある

国の教育ローンは、母子家庭や父子家庭、交通遺児家庭、子どもが多い世帯・年収や所得が低い世帯などを対象とした優遇措置が設けられています。

詳しくは下の表のとおりです。

(給与所得者) |

(事業所得者) |

|||

|---|---|---|---|---|

父子家庭 交通遺児家庭 |

||||

母子家庭、父子家庭、交通遺児家庭では、世帯年収や所得を問わず、通常に比べて金利は年0.4%引き下げられ、保証料は2分の1となる優遇を受けられます。

扶養する子の人数が3人以上で、世帯年収(給与所得者)が500万円、もしくは世帯所得(事業所得者)が356万円以内の世帯については、通常に比べて金利は年0.4%引き下げられ、保証料は2分の1となる優遇を受けられます。

世帯年収(給与所得者)が200万円、もしくは世帯所得(事業所得者)が132万円以内の世帯については、通常に比べて金利は年0.4%引き下げられます。

参照:日本政策金融公庫公式サイト「ご家庭の状況に応じた優遇制度」審査は厳しい?国の教育ローンの審査基準を独自分析

国の教育ローンには、収入や所得の制約を緩和し、幅広い世帯に教育の機会を与えるという目的に応じた利用条件(世帯年収・世帯所得など)が定められています。

国の教育ローンの借り入れを申し込むと、利用条件以外について審査が行われ、場合によっては利用を断られることもあります。

ここでは国の教育ローンの審査の基準について詳しく分析していきます。

国の教育ローンの審査は申し込み後、申込者の総合的な状況から判断する

国の教育ローンを申し込んだ際に提出した資料などをもとに、申込者の勤務(営業)の状況、収入(所得)の状況、借入の状況、住宅ローンや公共料金の返済・支払いの状況などから、総合的に判断されます。

ポイントは以下の3点です。

- 収入が安定しているか

- 信用情報に傷がついていないか

- 他社からの借入件数や借入残高が多すぎないか

安定収入は、借り入れの審査で最も重視されるポイントの一つです。

一般的には、勤続年数の長い正社員が審査を通過しやすいといえます。

ただし、パートやアルバイト等の雇用形態でも、継続して安定した収入があれば利用可能となることもあります。

過去に借り入れの返済滞納や債務整理(任意整理・個人再生・自己破産など)を行ったことがあり、信用情報に傷がついていると、審査を通過することが難しくなります。

いわゆる「ブラックリストに載る」と呼ばれる状態です。

世帯収入や世帯所得の条件を満たしていたとしても、他社からの借入の件数や金額が多い場合は、返済能力に疑問を持たれ、審査に通りにくくなる可能性があります。

参照:日本政策金融公庫公式サイト「よくあるご質問 Q3-4 審査基準を教えてください。」国の教育ローンの審査に落ちるのは主に6つのケース

国の教育ローンの審査は誰もが通るわけではありません。残念ながら、審査に落ちてしまうケースもあります。

国の教育ローンの審査に通らない可能性があるポイントは、下記6つのケースです。

- 世帯年収や所得の条件を満たしていない(年収が低すぎる)

- 生活保護世帯

- 返済負担率が高い

- 公共料金の支払いや他の借り入れの返済を遅延している

- 自己破産をした

- 申込内容に不備がある

世帯年収や所得の条件を満たしていない(年収が低すぎる)

年収や所得が低すぎる、たとえば家賃と公共料金の合計が月収より高くなってしまうような世帯は、返済の見込みが低いので、審査に落ちる可能性が高いといえます。

生活保護世帯

生活保護受給者は、国の教育ローンで貸付対象外となってしまうケースがあります。

生活保護法では、保護費をローンの返済にあてることが認められていないからです。

ただし、同一の世帯内に働いている家族がいる場合は、保護費を受給されていたとしても融資を受けられる可能性があります。

返済負担率が高い

返済負担率とは、年間の返済額を年収で割った数値を100倍して求めます。

年間返済額は、住宅ローンやカードローン、クレジットカードのリボ払いなど、すべての借り入れの合計返済額です。

返済負担率の数値が大きいほど、年収に占める年間返済額が大きいので、国の教育ローンの審査では不利になります。

公共料金の支払いや他の借り入れの返済を遅延している

水道代や電気代などの公共料金や、他の借り入れの返済を遅延している人は、国の教育ローンで借り入れたとしても延滞する可能性があるとみなされ、審査に落ちる可能性が高くなります。

自己破産をした

自己破産をした人は、信用情報機関に登録している信用情報にその事実が約5~7年間記録されるため、5~7年後までローンを組めなくなります。

申込内容に不備がある

本人情報や年収(所得)、他社からの借り入れなどを誤って記載してしまった場合、そのことが日本政策金融公庫に認識されると審査には通りません。

嘘をついて借り入れを行おうとしたと判断されるためです。

借り入れ・返済状況に関する情報は、審査の際に信用情報機関に登録されている信用情報を確認できるため、ごまかすことは不可能です。

国の教育ローンの審査に落ちたら「入学時特別増額貸与奨学金」の活用も検討を

入学時特別増額貸与奨学金とは、独立行政法人日本学生支援機構が提供する奨学金の一つです。

独立行政法人日本学生支援機構の第一種奨学金(無利子)または第二種奨学金(有利子)に加えて、入学した月の分の奨学金の月額に一時金として増額して貸与される有利子の奨学金です。

国の教育ローンに申し込んだものの、利用できなかった世帯の学生・生徒が利用できる対象に含まれています。

詳しくは下の表のとおりです。

| 申込条件 | 1 独立行政法人日本学生支援機構の第一種奨学金または第二種奨学金を希望する人 2 1のうち、奨学金申請時の家計基準における認定所得金額が0円(マイナスを含む)となる人(4人世帯の給与所得者の場合で、収入が400万円程度以下) 3 1のうち、国の教育ローンが利用できなかった人のうち、「融資できない旨を記載した公庫発行の通知文のコピー」を提出できる人 4 大学院での入学時特別増額貸与奨学金を希望する場合、本人の収入(定職、アルバイト、父母等からの給付、奨学金、その他の収入により本人が1年間に得た金額)と配偶者の定職収入の金額の合計額が、120万円以下の人 |

|---|---|

| 貸与額 | 入学(留学)月の奨学金に、次の中から選択した額を増額する 100,000円、200,000円、300,000円、400,000円または500,000円 |

| 利率 | ・利率は、貸与時の決定した金利が返済終了まで続く「利率固定方式」と、返済期間中に利率が変動する「利率見直し方式」で異なる ・それぞれの利率は毎月変動しているので、独立行政法人日本学生支援機構の公式サイトで確認が必要 ・利息付き奨学金の貸与利率(平成19年4月以降に採用された人) |

ちなみに以下の人は入学時特別増額貸与奨学金を利用できません。

- 国の教育ローンに申し込み融資の審査を通過した人

- 日本政策金融公庫へいったん申し込んだ後に申し込みを取り下げた人

- 日本政策金融公庫が定める申込要件を満たさない人

ネット申し込みもあり!国の教育ローンの申し込み方法

国の教育ローンの申し込みの流れは以下のとおりです。

| ・教育ローンコールセンター(0570-008656 または 03-5321-8656)、または最寄りの日本政策金融公庫各支店(全国152店舗)で相談が可能 ・資料請求は日本政策金融公庫の公式サイトから行える |

|

| ・1年中いつでも申し込み可能。資金が必要となる時期の2~3ヶ月前が目安 ・日本政策金融公庫各支店のほか、公庫の公式サイトや郵送でも行える |

|

| 申込書類が到着すると審査が行われる | |

| ・申し込み完了から10日前後で審査結果が届く ・審査に通過すると、融資のお知らせ(兼借用証書)が届く |

|

| 必要書類を提出する | |

| 借入申込人の口座に借入金が振り込まれる | |

| 融資日の翌月または翌々月の返済希望日から返済が開始となる | |

店舗に行くよりネットで申し込むのが便利

国の教育ローンは、日本政策金融公庫の各支店や銀行等の金融機関で申し込むことができます。

国の教育ローンの申込書の持参は、本人以外の家族でも構いません。書類の郵送によって行うことも可能です。

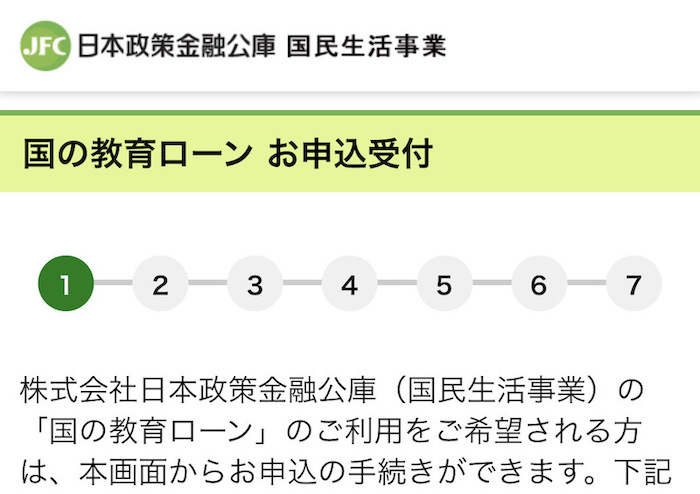

さらに日本政策金融公庫の公式サイトからも、24時間365日申し込みを行うことができます。

出典:日本政策金融公庫公式サイト「国の教育ローン お申込受付」

出典:日本政策金融公庫公式サイト「国の教育ローン お申込受付」公庫の公式サイトからの申し込みで支店や金融機関に足を運ぶことなく融資まで完結できるので、非常に便利です。

公庫の公式サイトから申し込む際には、必要書類を手元にそろえてから行いましょう。

必要書類はアップロードまたは郵送で提出します(必要書類については次の項で詳しく解説します)。

連帯保証人による保証を希望する場合は、郵送にて必要書類を提出する必要があります。

公庫の公式サイトからの申し込みで、申込情報を入力する際に以下の書類があると便利です。

| 収入・所得のわかる書類 | 源泉徴収票や確定申告書など |

|---|---|

| 進学志望校または在学校に関する資料 | パンフレットや学生証など |

国の教育ローンの申し込みの際に必要な書類

国の教育ローンを申し込む際には、以下の書類が必要となります。

- 借入申込書

- 住民票の写しまたは住民票記載事項証明書

- 運転免許証またはパスポート

- 源泉徴収票または確定申告書(控)

- 預金通帳や領収書など支払い状況のわかるもの(最近6ヶ月分以上)

借入申込書

借入申込書は教育ローンコールセンターへ請求します(ただし、日本政策金融公庫の公式サイトから申し込む場合、借入申込書は不要です)。

住民票の写しまたは住民票記載事項証明書

住民票の写しまたは住民票記載事項証明書は、世帯全員(続柄を含む)が記載されたものの原本で、本籍地およびマイナンバーの記載がないものを用意します。

運転免許証またはパスポート

運転免許証またはパスポートは、コピーの場合は本籍地の記載を黒く塗りつぶします。

運転免許証の住所・氏名等に変更がある場合は、裏面のコピーが必要です。

運転免許証もパスポートもどちらも持っていない場合は、教育ローンコールセンターへ問い合わせてください。

源泉徴収票または確定申告書(控)

源泉徴収票または確定申告書(控)は、直近分を用意します。

連帯保証人を立てる場合は、予定連帯保証人の源泉徴収票または確定申告書(控)も必要です。

預金通帳や領収書など支払い状況のわかるもの(最近6ヶ月分以上)

預金通帳や領収書など支払い状況のわかるもの(最近6ヶ月分以上)は、住宅ローン(または家賃)と公共料金の両方の支払い状況を確認できるものを用意します。

コンビニなどで支払っている場合は領収書(最近6ヶ月分以上)を、クレジットカードで支払っている場合はカード利用明細書を預金通帳とあわせて用意する必要があります。

「入学資金」「在学資金」などの場合に必要な書類

申し込む内容が「入学資金(入学金や入学する学校の授業料など入学時の費用)」の場合と、「在学資金(入学後にかかる費用)」の場合で、必要となる書類が一部異なります。

詳しくは下の表のとおりです。

| 「入学資金」の場合のみ必要な書類 | 合格を確認できる書類(合格通知書、入学許可証など)を用意する必要がある(合格前の申し込みの際は不要だが、契約時までに提出する) |

|---|---|

| 「在学資金」の場合のみ必要な書類 | 在学を確認できる書類(学生証、在学証明書など)と、使いみちを確認できる書類(学校案内、授業料納付通知書など)を用意する必要がある |

| 学生が自宅外通学(予定)者の場合のみ必要な書類 | 自宅外通学が確認できる書類(住民票の写し、不動産賃貸借契約書、貸借予定の物件明細など)を用意する必要がある |

審査が通ればローン契約を結び、借り入れが可能に

申込書類が日本政策金融公庫に到着すると、審査が開始となります。

申し込み完了から10日前後で審査結果が届きます。

審査に通過した場合は、合わせて「ご融資のお知らせ(兼借用証書)」が届きます。

契約の際には、以下の書類が必要です。

- ご融資のお知らせ(兼借用証書)

- 印鑑証明書

- 合格を確認できる書類(合格通知書、入学許可書等)(写し)(入学資金として利用する場合のみ

- 預金口座振替利用届(金融機関からの自動振替による返済を希望する場合のみ)

- 送金先口座の預金通帳(郵送の場合は、通帳の表紙および見開き1ページ目のコピーを送付)

必要書類を提出し、日本政策金融公庫に到着して不備がなければ契約は完了です。

融資が実行されることになり、借入申込人の金融機関の口座に借入金が振り込まれます。

融資日の翌月、または翌々月の返済希望日から、返済が開始となります。

参照:日本政策金融公庫公式サイト「お手続きの流れ」無理なく支払える?国の教育ローンの返済シミュレーションをチェック

国の教育ローンを申し込む前に、無理なく返済できるかどうか事前にチェックしておきましょう。

国の教育ローンの返済シミュレーションについて詳しく解説していきます。

返済計画をチェック!毎月無理なく返済できる

国の教育ローンを、2023年3月29日現在の条件で利用した場合の返済シミュレーション結果を紹介します。

シミュレーションは、日本政策金融公庫の公式サイトで行えます。

参照:日本政策金融公庫公式サイト「教育ローン用 返済シミュレーション」金利は年1.95%で、子供一人当たりの融資限度額350万円を、最長返済期間の18年で返済する場合のシミュレーション結果は、以下のとおりです。

| 毎月返済額(18年0ヶ月) | 1万9,400円 |

|---|---|

| 1年間の返済額 | 23万1,700円 |

| 返済総額 | 4,14万9,800円 |

| 保証料総額 | 19万4,120円 |

毎月の返済額は1万9,400円となります。さほど負担を感じることなく、返済可能な金額といえるでしょう。

希望により、卒業まで利息のみの返済(元金据置)も可能です。同じく希望により、ボーナス月の増額返済(年2回)も可能です。

上記のようなオプションを反映した返済シミュレーションを行うこともできます。

保証料総額は、教育資金融資保証基金による保証を利用した場合の金額です。保証料は融資金から一括で差し引かれます。

国の教育ローンだけじゃない!教育資金を借りるさまざまな方法

国の教育ローン以外にも、教育資金を用立てる方法があります。

国の教育ローンと併用できるものや、国の教育ローンの審査に落ちても申し込める制度もあります。

ここでは国の教育ローン以外の方法について、詳しく紹介していきます。

日本学生支援機構の奨学金は返済義務が学生本人

独立行政法人日本学生支援機構の奨学金制度には、返済不要の「給付奨学金」と、返済が必要な「貸与奨学金」があります。

国の教育ローンとの大きな違いは、給付奨学金があることに加えて、返済義務を負う人が異なるという点です。

国の教育ローンでは親(扶養者)に返済義務が生じますが、貸与奨学金は基本的に学生本人に返済義務が生じます。

学生が親などの扶養者に頼らず自分名義で学費を借りたい場合には、奨学金の活用を検討しましょう。

なお、学生が本人名義で国の教育ローンを申し込むと、収入が少ないことが予想されるため、審査に落ちる可能性が高くなります。

貸与奨学金の概要は下の表のとおりです。

| 貸付対象者 | 学費などをまかないたい学生 |

|---|---|

| 貸与基準 | ・第一種奨学金(大学):特に優れた学生および生徒で経済的理由により著しく修学困難な人 ・第二種奨学金(大学):第一種奨学金より緩やかな基準によって選考された人に貸与 |

| 貸付上限額 | ・第一種奨学金(大学):月額2万円~6.4万円 ・第二種奨学金(大学):月額2万円~12万円 |

| 資金の受け取り方 | 毎月定額 |

| 返済期間 | 借りた金額により異なるが、15年~20年程度かかるのが一般的 |

| 貸付利子・保証人 | ・第一種は無利子、第二種は有利子(2022(令和4)年度は利率見直し方式で上限0.3%台)(在学中は無利息) ・連帯保証人および保証人をつけるほか、保証人なしでも機関保証をつけることで貸与可能 |

第一種と第二種では、貸与基準における学力の条件が異なります。

例えば、大学・短期大学・専修学校(専門課程)へ進学予定の人の学力基準を見ると、第一種では「高等学校等における申込時までの全履修科目の評定平均値が、5段階評価で3.5以上であること」とあります。

第二種では「高等学校または専修学校(高等課程)における学業成績が平均水準以上と認められる者」という少し緩い基準に変わります。

第一種奨学金では利子がかからない一方で、貸与月額は第二種より上限が低く抑えられています。

有利子の第二種では、金利は2022年度は上限0.3%台(利率見直し方式)となっています。

15年~20年の長期間にわたる返済では、低金利であることは非常に重要なポイントです。

生活福祉資金の教育支援資金は低金利で借りられる

教育支援資金とは、生活福祉資金の中の一つの資金です。

教育支援金の場合、一定の所得以下の世帯に対して、学校教育法に定められた高等学校、大学などへの進学や通学に必要な経費を貸し付けます。

教育支援資金を貸し付けることにより、進学や修学の継続を支援し、世帯の将来的な自立につなげることを目的としています。

教育支援資金は、修学中から卒業後に就職して返済を終えるまで、継続的に支援していくための制度です。

教育支援資金の概要は下の表のとおりです。

| 教育支援費:上記学校の授業料などに必要な費用 貸付上限額(月額上限額) |

・高等学校・専修学校高等課程:35,000円 ・高等専門学校:60,000円 ・短期大学・専門職短大・専修学校専門課程:60,000円 ・大学・専門職大学:65,000円 |

|---|---|

| 就学支度費:前述の学校に入学する際に必要な入学金(入学時のみ対象) 貸付上限額(月額上限額) |

上記の学校すべて共通:500,000円 |

| 金利 | 無利子 |

| 年収などの条件 | ・世帯の収入が下記の収入基準を超えない世帯であること <2021年度収入基準:平均月収> ・世帯人員2人:272,000円 ・世帯人員3人:335,000円 ・世帯人員4人:385,000円 ・世帯人員5人:425,000円 ・日常生活には困っていないが、修学のためにまとまった資金を必要としていること ・世帯の収入により、学校卒業まで生計維持が可能な状況であること など |

| 返済期間 | 最長14年(168回) |

| 受付窓口 | 居住地域の社会福祉協議会 |

国の教育ローンとどう違う?金利は高めだが融資限度額が高い銀行の教育ローン

国の教育ローンや奨学金以外にも、民間(主に銀行)の教育ローンを利用することもできます。

それぞれの概要を下の表にまとめました。

| 民間(銀行)の教育ローン | 国の教育ローン(教育一般貸付) | |

|---|---|---|

| 主体者 | 親(扶養者) | 親(扶養者) |

| 申込時期 | いつでも | いつでも |

| 申請から入金まで | 2週間前後 | 必要時期の2~3ヶ月前が申し込みの目安 |

| 利用制限 | 収入上限や学力基準による利用制限はなし | 子が1人の場合:世帯年収(所得)の上限額は790万円(600万円) ※子どもの人数に応じて引き上げ |

| 融資対象 | 中・高校、高専、短大、大学、大学院、盲・聾・看護学校、専修学校、各種学校、進学予備校など | ・中学校卒業以上の子どものさまざまな学校、幅広い用途に対応 ・修業年限が6ヶ月以上(外国の教育施設は3ヶ月以上)で、中学校卒業以上の人を対象とする教育施設。ただし大学等であっても在籍する課程や学校教育法によらない学校については、対象とならない場合あり |

| 金利 | 金融機関によるが、国の教育ローンより高め | 年1.95%(固定金利) |

| 担保・保証人 | 無担保・無保証人が多い | 無担保/公益財団法人教育資金融資保証基金を利用するか、もしくは連帯保証人を立てる |

| 返済 | 在学中は金利のみ | 在学中は金利のみ |

銀行が融資する教育ローンには、担保が必要な「有担保型」と、担保が不要な「無担保型」の2種類があります。

有担保型の教育ローンでは、借入額の上限が1,000万円単位と多額の借り入れが可能となるほか、金利が無担保型より低く設定されるという特徴があります。

ただし最近では無担保型の教育ローンの受付を停止する金融機関も出てきており、注意が必要です。

国の教育ローンでよくある質問

国の教育ローンを利用する際に気になる質問をまとめてみました。

この機会にチェックしておきましょう。

-

A

国の教育ローンは一度借りた後、さらに教育費が必要な場合には、借入額の上限に達するまで追加融資を申し込むことが可能です。

借入額の上限は、子ども1人あたり350万円(条件を満たせば450万円)となっています。

国の教育ローンの追加融資は、最初に申し込んだ契約内容に変更・追加を加えるというかたちではなく、新しい別のローンとして申し込むことになります。

つまり、「350万円(または450万円)の枠が残っていればいつでも追加で融資を受けられる」ということではありません。

したがって、2回目以降の借り入れでも初回の申し込みと同様に、申し込みのたびに手続きと審査があります。

再度すべての必要書類をそろえて申し込むのは面倒なので、 なるべく初回の申し込みの際に必要な金額を精査したうえで借りるようにしましょう。

-

A

国の教育ローンを利用する際には、保証人を立てる必要があります。 です。

保証人は、公益財団法人教育資金融資保証基金を利用するか、もしくは連帯保証人を立てることになります。

公益財団法人教育資金融資保証基金とは、連帯保証人に代わって融資の保証をする機関です。

融資額や返済期間に応じた保証料が、融資額から一括して差し引かれます。

保証料の目安は、日本政策金融公庫公式サイトの返済シミュレーションで確認することができます。

連帯保証人は、進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除く)であることが条件です。

申込人と別居・別生計の人を連帯保証人に立てる必要があります。

連帯保証人となる人の源泉徴収票または確定申告書(控)の提出が必要となります。

-

A

国の教育ローンでは、いつでも繰り上げ返済を行うことが可能です。

繰り上げ返済を行う際の振込手数料は利用者負担となりますが、まとまった金額を繰り上げ返済できるのであれば、利息の軽減額のほうがはるかに大きくなります。

もしお金に余裕がある場合はぜひ繰り上げ返済を検討しましょう。

国の教育ローンに関するまとめ

国の教育ローン(教育一般貸付)は、日本政策金融公庫が提供している、高校・大学・専門学校などの教育資金に特化した低金利の貸付制度です。

国の教育ローンの借入上限は、子ども1人あたり350万円(条件を満たせば450万円)となっています。

国の教育ローンの主な特徴は以下のとおりです。

- 1年中いつでも申し込める

- 申し込みは郵送または日本政策金融公庫の公式サイトで完結でき、店舗や金融機関を訪ねる必要がない

- 日本学生支援機構の奨学金と併用できる

- 高校、専門学校、大学、大学院、海外留学と幅広い用途に対応

- 申込資格には年収制限がある

- 金利は年1~2%前後(固定金利)と低く長期返済が可能で、一般のカードローンや民間の教育ローンよりも有利な条件で借りられる

- 母子家庭、父子家庭などには金利優遇措置あり

- いつでも繰り上げ返済が可能

「他に多くの借り入れがある」「公共料金などの支払いを滞納している」「過去に債務整理をした」といったことがなければ、国の教育ローンの審査は比較的通りやすいとされています。

まずは教育ローンコールセンター(0570-008656 または 03-5321-8656)、または日本政策金融公庫の公式サイトのチャットで相談してみることをおすすめします。

監修者

監修者

ファイナンシャルプランナー(AFP)

FP(ファイナンシャルプランナー)兼編集者・フリーライターとして、主に投資・資産形成・資産運用のジャンルにて活動中。編集・執筆業務のかたわら、FPとして顧客相談に応じている。著書『米国株なんて買うな! インデックス投資も今はやめとけ! グローバル割安株投資』(ビジネス教育出版社)が好評発売中。