【2023年最新】おすすめ住宅ローン18選! 後悔しない選び方も解説!

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

夢のマイホーム購入に住宅ローンは欠かせません。しかし、どうやって選べばいいかわからないという人も多いのではないでしょうか?

「人生のなかでも大きな買い物だからこそ失敗したくない」という方のために、この記事では住宅ローンの選び方やチェックポイントについて解説します。また、編集部厳選のおすすめ住宅ローンも紹介するので、ぜひ参考にしてみてください。

目次

これで安心! 住宅ローン選びの選び方

ここまで、住宅ローンの基本について解説してきました。では、肝心の住宅ローンはどのようにして選べば良いのでしょうか? ここからは住宅ローンの選び方について解説します。

金利/金利タイプ

最も重視すべき条件となるのは、金利の低さです。

冒頭でも紹介しましたが、借入金額5,000万円、返済期間が35年の場合、金利が0.8%違うと支払総額は700万円以上も増加します。

それほどまでに金利の差は大きいため、可能な限り金利が低い住宅ローンを選ぶことが大切です。

金利の低さで選ぶなら変動金利が基本です。ただし、返済額がどんな場合でも一定なら、金利が高くても納得できるという方は固定金利(全期間型)を選ぶのもありと言えます。

また、固定金利(期間選択型)を選ぶ際も注意が必要です。固定期間中は金利や月々の返済額が変動しませんが、期間終了後に金利の優遇幅が縮小される可能性もあります。その場合、市場金利が上がっていなくても適用される金利が高くなってしまいます。固定金利(期間選択型)を選ぶ場合は、事前に仕組みを理解しておくことがより重要になります。

団信

団信は加入が前提となり、基本的に金利は団信保険料の分を上乗せしたの値を比較することになります。

団信を比較する場合は必要な保障内容や上乗せ金利をチェックすると良いでしょう。

おもな保障内容は以下の通りです。

| 一般団信 | 死亡、もしくは所定の高度障害状態、余命6ヵ月以内と診断された場合に住宅ローン残高相当額が保険金として支払われる |

|---|---|

| がん50%保障団信 | 一般団信の保障内容+所定のがんと診断された場合に住宅ローン残高50%相当額が保険金として支払われる |

| がん100%保障団信 | 一般団信の保障内容+所定のがんと診断された場合に住宅ローン残高100%相当額が保険金として支払われる |

| 8疾病保障団信 | 一般団信の保障内容+所定のがん、急性心筋梗塞、脳卒中、高血圧、糖尿病、慢性腎不全、肝硬変、慢性膵炎で180日以上の入院が必要となった場合など、住宅ローン残高100%相当額が保険金として支払われる |

なお、近年は金利の上乗せなしで団信に加入できる金融機関も増えています。内容も充実しており、住宅ローン業界は金利競争から団信保障内容競争に移り変わりつつあります。

ポイント経済圏

申込先の金融機関がどのポイント経済圏に属するのかは、今後の住宅ローン選びで重要になってくると考えられます。

読者の方のなかには、自分がどの経済圏にいるのかはっきりと意識したことがない方もいるかもしれません。しかし数年以内には利用するサービスを1つの経済圏に絞ることが、ポイントを賢く貯める上で必要不可欠となるでしょう。

とくに楽天ペイを持つ楽天銀行、PayPayがあるPayPay銀行など、キャッシュレス決済システムを持つ金融機関には注目が集まります。キャッシュレス決済はユーザーの購買データを効率よく収集できるため、企業としては積極的に使って欲しいという思いがあるのです。そのため、今後は経済圏への誘導を含めた付帯サービスの競争が激化していくとも考えられます。

例えば、楽天銀行では楽天カード会員限定で、住宅ローン借入で2万円キャッシュバックというキャンペーンをやっていたこともありました(現在は終了中)

自分の利用しているキャッシュレス決済を含め、どの経済圏の金融機関を選ぶかも一つのポイントとなります。

ポイント経済圏って?

ポイント経済圏とはポイントプログラムを中心に、複数のサービスまたいで連携するビジネスモデルのことです。例えば、楽天経済圏は楽天市場を始め、楽天カードや楽天銀行、楽天モバイル、楽天でんきなど生活のあらゆる場面で楽天グループの提供サービスを利用することができ、そのたびに楽天ポイントが貯まります。

【金利タイプ別】編集部厳選おすすめ住宅ローン

ここからは編集部が厳選したおすすめ住宅ローンを金利タイプ別に紹介していきます。上記の選び方を参考に、ぜひ自分に合った住宅ローンを探してみてください。

※金利および各種データは2021年6月23日時点のものです ※各種条件は 借入額:3000万円 返済期間:35年 自己資本率:10% 新規借入

【金利タイプ1】変動金利のおすすめ3選

PayPay銀行 住宅ローン(変動)

| 金利 | 年0.380% |

|---|---|

| 金利タイプ | 変動金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【一般団信プラス】なし 【がん50%保障団信】なし 【がん100%保障団信】+0.1% 【11疾病保障団信】+0.3% 【ワイド団信】+0.3% |

| 借入可能額 | 500万円以上2億円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 【一部繰り上げ返済】 インターネット手続き:無料 電話手続き:5,550円 【全額繰り上げ返済】 3万3,000円 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 1週間程度 |

| 特典・付帯サービス | ー |

| キャンペーン | ー |

・金利が0.380%と低い ・団信ラインナップが充実している

最初に紹介するのはPayPal銀行の「住宅ローン 変動」です。一般団信に加え、がん50%保障団信や、51歳未満なら所定のがん先進医療を受けた際に治療費を給付される特約もついた一般団信プラスが金利上乗せなしで加入可能な点も特徴といえます。

住信SBIネット銀行 ネット専用住宅ローン 通期引下げプラン(変動金利タイプ)

| 金利 | 年0.44% |

|---|---|

| 金利タイプ | 変動金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【全疾病保障】なし 【がん診断給付金特約(女性限定)】なし |

| 借入可能額 | 500万円以上1億円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 無料 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 最短1週間 |

| 特典・付帯サービス | ・三井住友信託銀行の (1)投資信託自動購入プラン申し込みで金利が年0.03%引き下げ (2)投資信託口座またはNISA口座の申し込みで0.01%引き下げ (3)新型定期預金<グッドセレクト(固定型)>(5年)の残高30万円以上で0.01%引き下げ (4)三井住友信託ダイナースクラブカード申し込みで0.01%引き下げ ※(1)~(4)合計で最大0.03%まで ・月10回までATM手数料、振込手数料無料 |

| キャンペーン | ー |

※ 審査の結果によっては、別途0.1%の金利が上乗せとなる場合があります。

・全疾病保障団信が無料付帯 ・条件を満たせば金利が0.03%引き下げ

住信SBIネット銀行の「ネット専用住宅ローン 通期引下げプラン(変動金利タイプ)」は一般団信、全疾病団信が無料で付帯する住宅ローンです。また、住宅ローン加入で住信SBI銀行のスマートプログラムのランク3への昇格条件を満たします。「スマート認証NEO」への登録で、ATM手数料、他行振込手数料が年10回まで無料となります。

【金利タイプ2】固定10年のおすすめ3選

PayPay銀行 住宅ローン(固定)

| 金利 | 年0.499% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【一般団信プラス】なし 【がん50%保障団信】なし 【がん100%保障団信】+0.1% 【11疾病保障団信】+0.3% 【ワイド団信】+0.3% |

| 借入可能額 | 500万円以上2億円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 【一部繰り上げ返済】 インターネット手続き:無料 電話手続き:5,550円 【全額繰り上げ返済】 3万3,000円 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 1週間程度 |

| 特典・付帯サービス | ー |

| キャンペーン | ー |

ソニー銀行 固定セレクト住宅ローン

| 金利 | 年0.55% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【がん50%保障団信】なし 【がん100%保障団信】+0.1% 【3大疾病団信】+0.2% 【生活習慣病団信】+0.2% 【ワイド団信】+0.2% |

| 借入可能額 | 500万円以上2億円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 無料 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 10〜35年 |

| 審査期間 | 仮審査:1日〜3日(最短60分) 本審査:7日〜10日 |

| 特典・付帯サービス | ・優待プログラム Club Sのランクが自動的に1ランクアップ |

| キャンペーン | ー |

・団信の上乗せ金利が低い ・Visaデビット付きの Sony Bank WALLETユーザーならキャッシュバック率アップ

ソニー銀行 固定セレクト住宅ローンは団信各種の上乗せ金利が最大0.2%と低く、必要な保障を付帯させながらも金利を抑えられる点が特徴の住宅ローンです。また、住宅ローン加入者は最大5年間、優待プログラム Club Sのランクが自動的に1ランクアップします。Visaデビット付きの Sony Bank WALLET(ソニーバンク・ウォレット)で月々の支払いのキャッシュバック率がアップ(最高2.0%)するほか、他行宛振込手数料が月4回まで無料になるといった特典が受けられます。

【金利タイプ3】固定15年のおすすめ3選

SBI新生銀行 パワースマート住宅ローン(当初固定金利タイプ)

| 金利 | 年0.900%(自己資金10%以上で0.850%) |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【安心保証付き団信】なし |

| 借入可能額 | 500万円以上1億円以下 |

| 事務手数料(税込) | 【安心パックシリーズ申し込みなしの場合】5万5,000円 【安心パックに申し込んだ場合】11万円 【安心パックW、安心パックSに申し込んだ場合】16万5,000円 |

| 繰り上げ返済手数料 | 無料 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 5〜35年 |

| 審査期間 | 最短1ヵ月程度 |

| 特典・付帯サービス | ・「新生プラチナ」が適用 (1)セブン銀行など提携金融機関ATMの出金手数料が無料 (2)インターネットによる他行宛振り込み手数料が月10回まで無料 (3)円定期預金の金利が年0.020%に(税引き後 0.0159%) など |

| キャンペーン | ・自己資金10%以上で金利0.05%引下げ ・新生アプラスゴールドカード会員の場合、安心パック、安心パックW、安心パックSの事務取扱手数料が最大2万円引き |

・自己資金10%以上で金利が年0.05%優遇される ・安心パックWへの加入で病児保育サービスや家事代行サービスで利用できるクーポン券がもらえる

SBI新生銀行のパワースマート住宅ローン(当初固定金利タイプ)は付帯サービスやキャンペーンが特徴的な住宅ローンです。オプションとして安心パックシリーズを揃えており、加入することで所定の要介護状態になった場合の保障である「安心保障付団信」や、繰り上げ返済を行うと元金返済を据え置きできる「コントロール返済」が可能になります。また、安心パックWでは病児保育サービスや家事代行サービスで利用できるクーポン券が付帯します。

西日本シティ銀行 NCB建築名人 保証料一括型(金利選択型)

| 金利 | 年0.950% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット/店舗 |

| 保証料 | (例)お借入金額1,000万円・返済期間20年の場合:14万8,100円~29万6,200円 |

| 団信上乗せ金利 | 【一般団信】なし 【11疾病保障入院プラスα】+0.1% |

| 借入可能額 | 50万円以上1億円以下 |

| 事務手数料(税込) | 5万5,000円 |

| 繰り上げ返済手数料 | 1万1,000円 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 1ヵ月程度 |

| 特典・付帯サービス | ・住宅ローンの契約でNCBポイントサービスのポイントが70ポイント加算 (1)50P以上でATM手数料がいつでも無料 (2)50P以上でコンビニATMが月間1回まで無料(最大3回まで) (3)50P以上でNCB大レックと振込手数料が110円割引 ・国内の宿泊、レジャー、スポーツ、ショッピング、育児、介護サービス、海外宿泊が優待価格で利用できるサービス「Club Off for ハッピーエブリデー」が利用可能 |

| キャンペーン | ー |

・西日本、九州地方など住まいの近くに店舗がある方向け住宅ローン ・住宅ローン利用者は国内外の宿泊やレジャー施設は優待価格に

西日本シティ銀行のNCB建築名人 保証料一括型(金利選択型)は西日本や九州地方など。取扱店の近くに在住、あるいは勤務している方向けの住宅ローンです。東京都内、大阪府内の店舗では利用できませんが、対象店舗の近くにお住まいの方であれば年0.95%の金利でローンを組むことができます。また、国内約2万2,000件の宿泊施設で宿泊料が最大90%オフになるといった特典が豊富な「Club Of for ハッピーエブリデー」も付帯します。

SBIマネープラザ ミスター住宅ローンREAL(固定金利特約タイプ)

| 金利 | 年1.010% |

|---|---|

| 金利タイプ | 固定金利特約タイプ |

| 契約タイプ | 店舗 |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【全疾病保障】なし |

| 借入可能額 | 500万円以上2億円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 3万3,000円 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 1ヵ月半程度 |

| 特典・付帯サービス | ー |

| キャンペーン | 住宅ローン契約済みでミライノ カード(JCB)GOLD/PRATINUMに新規入会・8万5,000円以上の利用で1万円相当プレゼント |

・すべての病気やケガをカバーする全疾病保障が基本付帯する ・関東、東海、近畿、九州エリアの店舗で対面での申し込み

SBIマネープラザが住信SBIネット銀行の銀行代理業であり、ミスター住宅ローンREAL(固定金利特約タイプ)自体は住信SBIネット銀行の商品です。ネット銀行の商品であるものの、対面で相談・申し込みする商品のためローンを組む際の不安を解消しながら申し込めるのもポイントです。

【金利タイプ4】固定20年のおすすめ3選

SBI新生銀行 パワースマート住宅ローン(当初固定金利タイプ)

| 金利 | 年0.950%(自己資金10%以上で0.900%) |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【安心保証付き団信】なし |

| 借入可能額 | 500万円以上1億円以下 |

| 事務手数料(税込) | 【安心パックシリーズ申し込みなしの場合】5万5,000円 【安心パックに申し込んだ場合】11万円 【安心パックW、安心パックSに申し込んだ場合】16万5,000円 |

| 繰り上げ返済手数料 | 無料 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 5〜35年 |

| 審査期間 | 最短1ヵ月程度 |

| 特典・付帯サービス | ・「新生プラチナ」が適用 (1)セブン銀行など提携金融機関ATMの出金手数料が無料 (2)インターネットによる他行宛振り込み手数料が月10回まで無料 (3)円定期預金の金利が年0.020%に(税引き後 0.0159%) など |

| キャンペーン | ・自己資金10%以上で金利0.05%引下げ ・新生アプラスゴールドカード会員の場合、安心パック、安心パックW、安心パックSの事務取扱手数料が最大2万円引き |

・自己資金10%以上で金利が年0.05%優遇される ・提携銀行ATMの出金手数料が無料に

前述したSBI新生銀行 パワースマート住宅ローン(当初固定金利タイプ)の、固定期間が20年のタイプです。外出先でお金を引き出す機会が多い方なら、設置数の多いコンビニATMなどで手数料が無料になる特典はうれしいポイントといえます。

りそな銀行 りそな住宅ローン(固定金利選択型 20年)

| 金利 | 年0.955% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 【一括前払い型】2万614円(借入期間35年、借入金額100万円あたり) 【金利上乗せ型】+0.2% 【融資手数料型】なし |

| 団信上乗せ金利 | 【一般団信】なし 【3大疾病保障特約】+0.25% 【団信革命(特定状態歩哨特約付)】+0.3% |

| 借入可能額 | 50万円以上1億円以下 |

| 事務手数料(税込) | 元金の2.2%(融資手数料型の場合) |

| 繰り上げ返済手数料 | 【一部繰り上げ返済】 インターネット手続き:無料 店頭・テレビ電話手続き:3万3,000円 【全額繰り上げ返済】 3万3,000円 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 1週間程度 |

| 特典・付帯サービス | ・マイホームマイバンクプランの利用でりそなクラブポイント1万ポイントプレゼント ・りそなクラブのステータスがルビー以上にランクアップ (1)りそなグループのATM手数料が0円 (2)コンビニATM利用手数料が月3回までキャッシュバック (3)振込手数料が月3回まで半額(マイゲート、コミュニケーションダイヤルの場合) |

| キャンペーン | ー |

・3大疾病含め、病気やケガ・要介護状態など、様々なリスクに対応する団信革命を付帯できる ・融資手数料型+団信革命のセットで年0.05%金利が優遇される

りそな銀行のりそな住宅ローン(固定金利選択型 20年)は高度障害や3大疾病、病気やケガで所定の状態になった場合、仕事に復帰しても住宅ローンの残高がゼロになる団信です。人工透析が必要になり月に数回の通院が必要になった場合でも対象となります。また、融資手数料型とセットで申し込むことで金利優遇も受けられます。

【金利タイプ5】固定30年のおすすめ3選

みなと銀行 住宅ローン 手数料型(全期間固定金利型)

| 金利 | 年1.000%※ |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | 店舗 |

| 保証料 | 3万3,000円〜5万5,000円 |

| 団信上乗せ金利 | 【一般団信】なし 【生活習慣病団信<入院プラスα>】なし |

| 借入可能額 | 50万円以上1億円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 【全額繰上返済】8,800円 【一部繰上返済】 毎月の返済額を変更しない場合 : 8,800円 毎月の返済額を変更する場合 : 11,000円 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 35年以内 |

| 審査期間 | ー |

| 特典・付帯サービス | ・みなとスマイルClub Offが付帯 (1)国内約2万件のホテル・旅館で宿泊料最大80%OFF (2)全国約700ヵ所の遊園地・テーマパークで最大75%OFF (3)グルメ最大50%オフ (4)お掃除や家事代行などライフサポートが優待価格に |

| キャンペーン | ー |

※給与振り込み指定が可能な場合、給与振り込み指定+以下の①〜⑧の項目で1つ以上、給与振り込み指定不可の場合、3つ以上の達成が条件 ①みなとカード利用②貸金庫契約③iDeCo利用④積立定期(月額1万円以上)⑤定期預金50万円以上⑥投信残高30万円以上⑦積立投信{月次購入額1万円以上)⑧平準払個人年金(月次払込額1万円以上

・所定のがんと診断された場合や10種類の生活習慣病で入院が継続180日以上となった場合の保障が金利上乗せなしで付帯 ・休日も相談できる

みなと銀行の住宅ローン 手数料型(全期間固定金利型)は生活習慣病団信が金利上乗せなしで付帯するのが特徴。また、条件達成で金利を1.00%にできます。

池田泉州銀行 住宅ローン(全期間固定金利プラン)(融資手数料型)

| 金利 | 年0.990%※ |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | 店舗 |

| 保証料 | 0円(融資手数料型の場合) |

| 団信上乗せ金利 | 【一般団信】なし 【引き受け緩和】+0.3% 【がん保障特約付リビング・ニーズ特約付】+0.2% 【3大疾病保障特約付・リビングニーズ特約付】+0.2% 【ライフサポート】+0.25% |

| 借入可能額 | 500万円以上2億円以下 |

| 事務手数料(税込) | 元金の2.2%+5万5,000円 |

| 繰り上げ返済手数料 | 【一部繰り上げ返済】 インターネット手続き:無料 店頭・テレビ電話手続き:5,500円 【全額繰り上げ返済】 2万2,000円 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 1週間程度 |

| 特典・付帯サービス | 大阪府近辺の各市町村限定で、ローンの金利引き下げといった特典が付帯 |

| キャンペーン | ー |

*注釈用テキスト※2021年9月30日までに申込みした方で、かつ以下(1)、(2)のすべてを満たす方が対象 (1)給与振込を池田泉州銀行にご指定し、かつ以下のいずれかを登録 ・LINE公式アカウントのお友だち登録 ・バンキングアプリ (2)池田泉州銀行で次のいずれかのお取引きをする ・クレジットカードによる公共料金のお引落し ・インターネットバンキング ・池田泉州デビット(JCB・Visa) ・投資信託口座開設

・大阪府近辺にお住まいの方限定で各種ローンの金利引き下げ特典が付帯 ・団信の内容も充実

池田泉州銀行の住宅ローン(全期間固定金利プラン)(融資手数料型)は所定のがんや3大疾病、ケガや病気での就業不能など、団信の保障内容が充実しています。また、大阪府や兵庫県の宝塚市など、特定の地域にお住まいの方なら教育ローンなどの借入金利が優遇されます。

みずほ銀行 みずほネット住宅ローン(全期間固定金利方式)

| 金利 | 年1.02〜1.12% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【がん保障特約付リビング・ニーズ特約付団信】+0.2% |

| 借入可能額 | 500万円以上2億円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 【一部繰り上げ返済】 みずほダイレクト(インターネットバンキング):無料 ・店頭:33,000 円 ※全額繰上返済は店頭のみ対応 |

| 返済方法 | 元利均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 最短30日以上 |

| 特典・付帯サービス | 【子育て応援サービス】 ・20歳未満のこどもがいる場合、返済額を調整できるライフステージ応援プランの手数料が無料 ・出産・育児、旅行・スポーツクラブなどの商品・サービスを割引価格で利用できる ・みずほ銀行多目的ローンの金利を0.1%引き下げ 【パートナーセレクト】 提携企業で優待サービスが受けられる 【みずほ銀行カードローン】 カードローンの金利が基準金利から年0.5%引き下げ など |

| キャンペーン | ー |

・提携企業の優待など付帯特典が充実 ・同行のそのほかのローンも優遇金利で利用できる

みずほ銀行のみずほネット住宅ローン(全期間固定金利方式)は充実の付帯サービスが特徴の一つです。島忠で家具・インテリアが3%OFFになるほか、ヤマダ電機で家電を購入した場合にポイントが5%付与されるなど、新居に越した際の家具新調などで活用できる特典がそろっています。

【金利タイプ6】フラット35のおすすめ3選

住信SBIネット銀行 フラット35(保証型)

| 金利 | 年1.280% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【一般団信】なし 【前疾病保障】なし |

| 借入可能額 | 100万円以上8,000万円以下 |

| 事務手数料(税込) | 元金の2.2% |

| 繰り上げ返済手数料 | 【一部繰り上げ返済】 無料 【全額繰り上げ返済】 3万3,000円 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 15〜35年 |

| 審査期間 | 1ヵ月半程度 |

| 特典・付帯サービス | 月10回までATM手数料、振込手数料無料 |

| キャンペーン | ー |

・全疾病保障が金利上乗せなしで付帯する ・ATM手数料も月10回まで無料に

住信SBIネット銀行のフラット35(保証型)は金利を抑えつつも団信で保障をしっかりつけられる住宅ローンです。団信は就業不能保障まで無料で付いてくるほか、コンビニATMが月10回まで無料になる点も特徴です。

ARUHI ARUHIフラット35

| 金利 | 年1.350% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【機構団信】なし 【3大疾病付機構団信】+0.24% 【機構団信(デュエット(夫婦連生団信))】+0.18% |

| 借入可能額 | 100万円以上8,000万円以下 |

| 事務手数料(税込) | 元金の1.1% |

| 繰り上げ返済手数料 | 0円 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 1〜35年 |

| 審査期間 | 最短3営業日 |

| 特典・付帯サービス | ー |

| キャンペーン | ー |

・連帯債務者である夫婦二人が団信に加入する場合は金利上乗せ0.18% ・返済口座は全国1000以上の金融機関から選べる

ARUHIのフラット35は1000以上の金融機関を返済口座に指定できるため、新たに口座を作り出す手間がかかりません。ただし、ほかの金融機関にあるようなATM手数料無料の特典はないのでその点には注意しておきましょう。また、頭金の金額で借入金利が変わるのも特徴です。頭金が50%の場合、当初10年間は0.61%と変動金利並みで融資を受けることができます。11年目以降も0.86%と金利負担を抑えられます。

イオン銀行 フラット35(Aタイプ)

| 金利 | 年1.350% |

|---|---|

| 金利タイプ | 固定金利 |

| 契約タイプ | ネット |

| 保証料 | 0円 |

| 団信上乗せ金利 | 【機構団信】自己負担 【3大疾病付機構団信】自己負担 |

| 借入可能額 | 100万円以上8,000万円以下 |

| 事務手数料(税込) | 元金の1.87% |

| 繰り上げ返済手数料 | 0円 |

| 返済方法 | 元利均等返済/元金均等返済 |

| 返済期間 | 15〜35年 |

| 審査期間 | 1~2週間程度 |

| 特典・付帯サービス | ・イオングループでのお買い物が毎日5%OFF ・定期預金金利優遇 |

| キャンペーン | ー |

・イオングループでのお買い物が毎日5%OFFになる ・イオンカードセレクトの特典が自動付帯

イオン銀行のフラット35(Aタイプ)は契約するとイオングループでのお買い物が毎日5%OFFになる点が特徴。対象店舗はイオンだけでなく、ダイエーやマックスバリュ、アコレなど幅広く、使い勝手が良い特典といえます。

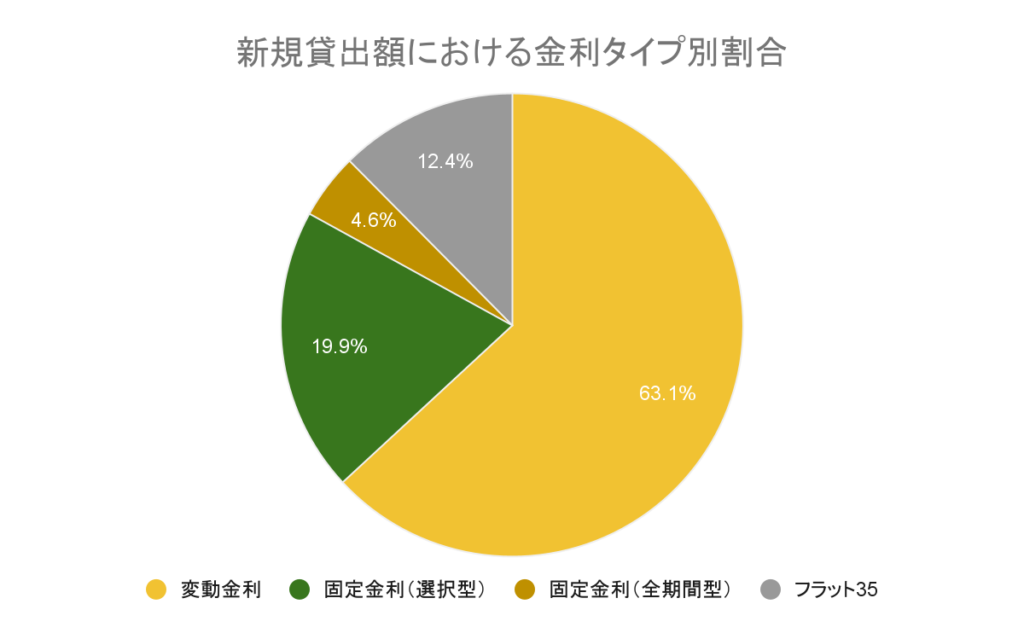

住宅ローンを契約した人の63.1%が変動金利を選んでいる

読者の方のなかには住宅ローンと聞くと、

「固定金利よりも変動金利の方が良い」

「実際の契約は有人の銀行窓口の方が安心」

といったイメージを持つ方もいるかもしれません。実際に国土交通省が公表している『令和元年度 民間住宅ローンの実態に関する調査』でも、令和元年度に新規の住宅ローンを契約した方が選択した金利の割合は以下の通りとなっています。

※国土交通省『令和元年度 民間住宅ローンの実態に関する調査』より編集部作成

上のグラフを見ると、変動金利を選んでいる人が半数以上いることが分かります。

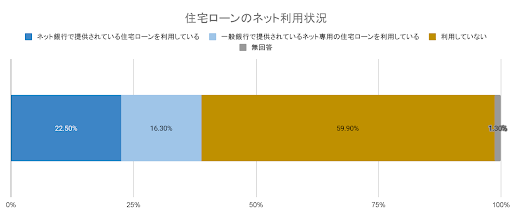

また、一般社団法人 不動産流通経営協会の2018年度の調査によると、ネット銀行で提供されている住宅ローンの利用者は回答者全体の22.5%でした。

※一般社団法人 不動産流通経営協会 『不動産流通業に関する消費者動向調査<第23回(2018年度)>』より編集部作成

都市銀行や信託銀行がネット専用で提供している住宅ローンを利用している方も全体の約16%いるようですが、6割近くの方が実店舗などで住宅ローンを契約しているようです。

どうして変動金利型が選ばれているの?

そもそも住宅ローンの固定金利と変動金利はどのような違いがあるのでしょうか?

■金利毎の違い

| 変動金利型 | 返済の途中に、市場金利に連動して金利が見直されるタイプ。一般的に、半年ごとに金利の見直しが行われ、5年に1回返済額が見直される。 |

|---|---|

| 固定金利(全期間型) | 借入れ期間中ずっと金利が変わらないタイプ |

| 固定金利(期間選択型) | 契約時に2年、3年、5年、10年などの期間を選び、その期間中の金利を固定するタイプ。期間終了後は変動金利にするか、再び固定期間を設定するか選べる |

一般的に、変動金利型は金利タイプの中では一番金利が低く設定されています。金利は景気が良くなればあがり、悪くなれば下がると押さえておけば問題ありません。そのため、景気が良くなれば、将来的には返済額が増えてしまう可能性もあります。

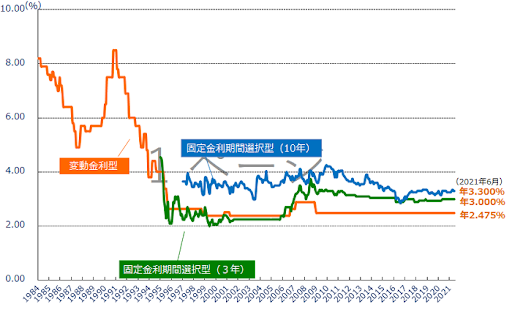

とはいえ、変動金利は25年間近くほとんど変動していません。

出典:フラット35『民間金融機関の住宅ローン金利推移(変動金利など)』

今の日本経済を考えると、

「金利が上がるほど景気が良くなることはしばらくないだろう」

というのが多くの人の認識です。そのため、固定金利より金利が低い変動金利が選ばれている傾向にあります。

変動金利の金利はどう決まる?

変動金利は短期プライムレートという金利を基準にしています。これは金融機関が企業に短期融資をする際、金利優遇を最大値まで適用した際の金利を指します。

金利は店頭などで表示されている利率がそのまま適用される場合もあれば、一定の条件を満たした場合に優遇される(差し引かれる)ケースもあるのです。

ネットバンクよりリアルバンク(都銀・地銀・信託銀行)が選ばれているのはなぜ?

実際に店舗を持つリアルバンクのなかでも、都銀や信託銀行、地銀を選ぶ人は多くいます。

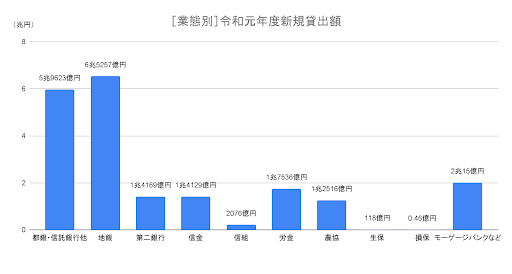

国土交通省の『令和元年度 民間住宅ローンの実態に関する調査』によると、令和元年度の個人向け住宅ローンの新規貸出額は

都銀・信託銀行他:5兆9623億円

地銀:6兆5257億円

と、飛び抜けて多くなっています。

※国土交通省「『令和元年度 民間住宅ローンの実態に関する調査』」より編集部作成

地銀はその銀行の支店長が審査の最終決定を左右するなど、地域に根付いた審査基準が残っている傾向にあります。また、基本的に土地の担保価値が低いと融資は難しくなりますが、地価が安い地方は独自の融資基準を持っていることもあります。そのため、比較的審査が通りやすく、申し込みが集まりやすいという背景があると考えられます。

予習しておきたい住宅ローンのよくある質問

ここからは住宅ローンの比較検討でよくある質問について、紹介します。

Q1:住宅ローンで頻出の専門用語ってそれぞれどういう意味なの?

住宅ローンの比較において「金利」や「団信」をチェックした方が良いと聞いたことはあるものの、具体的にそのワードが何を指すのか、曖昧な方もいるかもしれません。そこで、住宅ローン比較でよく出てくるキーワードについてまとめました。

| 金利 | 借りたお金に対して支払う利息の割合のこと。住宅ローンで表示されている金利は年利(年間の利息額の現金に対する割合) |

|---|---|

| 金利タイプ | 金利の決まり方。「変動金利型」「固定金利型」「固定期間選択型」の3種類ある |

| 保証料 | 住宅ローンの債務者が何らかの事情で返済できなくなった際、保証会社に代わりに返済してもらう契約を結ぶため保証会社に支払う費用。保証料がかからない住宅ローンもある |

| 団信保険料 | 「団体信用生命保険」の保険料。住宅ローンの金利に上乗せして支払う。団体信用生命保険とはローンの返済中に債務者が死亡または高度障害状態になったときなどに、保険金で住宅ローンの一部、または全額が返済される保険 |

| 保障内容 | 団信がどのようなときに保障されるか、その適用範囲。死亡・高度障害のほか、所定のがん・急性心筋梗塞・脳卒中の三大疾病保障や、三大疾病に糖尿病などを加えた七大疾病保障などがある |

| 事務手数料 | 借入に必要な事務手続き費用として金融機関に支払う手数料。「事務取扱手数料」や「融資手数料」とも呼ぶ |

| 繰り上げ返済 | 毎月の返済とは別に、ローンの一部、あるいは全額を返済すること。一部を返済する場合、毎月の返済額はそのままで返済期間を短くする「返済期間短縮型」と、返済期間はそのままで毎月の返済額を減らす「返済額軽減型」に分かれる |

| 付帯サービス・特典 | 住宅ローンの商品そのものの機能とは別に、各金融機関が特典として付けるサービス。特定店舗での割引特典や家事代行サービスのクーポン券などがもらえる例もある |

住宅ローンについて調べる際は上記の用語の理解が重要となりますので、これを機にしっかり押さえておきましょう。

Q2:変動金利と固定金利はどっちがいい?

前述しましたが金利には「変動金利型」「固定金利型」「固定期間選択型」の3つがあります。

| 変動金利型 | 返済の途中に、市場金利に連動して金利が見直されるタイプ。一般的に、半年ごとに金利の見直しが行われ、5年に1回返済額が見直される。 |

|---|---|

| 固定金利(全期間型) | 借入れ期間中ずっと金利が変わらないタイプ |

| 固定金利(期間選択型) | 契約時に2年、3年、5年、10年などの期間を選び、その期間中の金利を固定するタイプ。期間終了後は変動金利にするか、再び固定期間を設定するか選べる |

変動金利型は金利が低いのが特徴です。多くの変動金利住宅ローンが、利率0.5%前後に設定されています。ただし、変動金利型は金利の増加によって、返済額が増える可能性があります。

一方、固定金利は金利の変動がない分、変動金利型より金利が高く設定されています。固定金利の代表格であるフラット35の場合、1.3%前後が相場です。

基本的には金利が安い住宅ローンを選ぶのが重要となりますが、実際、金利が数%変わると、返済額にはどれくらい影響が出るのでしょうか。シミュレートしてみましょう。

(条件設定) 借入金額:5,000万円 返済年数:35年(420回) 返済方法:元利均等返済(月々の支払い額が一定)

| 利息 | 年利0.5% | 年利1.3% |

|---|---|---|

| 毎月の返済額 | 12万9,793円 | 14万8,241円 |

| 返済額のうちの利息支払い分 | 2万833円 | 5万4,167円 |

| 35年間の返済総額 | 5,451万3,060円 | 6,226万1,220円 |

上記の通り、月々の返済額が大きく変わることがわかります。35年間の返済総額の差は774万8,160円になります。

金利の安い住宅ローン、とくに変動金利が選ばれる背景には、このような返済額の差があるのです。

Q3:保証料はゼロの方が良い?

前述したように、保証料は保証会社に支払う費用、事務手数料は金融機関に支払う費用です。ただし、事務手数料を上乗せする代わりに、保証料をゼロとしている住宅ローンもあります。読者の方のなかには

「保証料がかからないならその分支払総額も安くなるのでは?」

と考える方もいるかもしれません。結論から言えば、大きな間違いではありません。保証料の設定がない住宅ローンの方が、支払総額は安くなる傾向にあると言えます。

大手銀行や地方銀行の場合、保証料は借入金額の2.0%が相場です。事務手数料は、大手銀3〜5万円程度と定額なケースがほとんどになっています。

一方、ネット銀行は保証料がゼロの代わりに、事務手数料を2.2%と設定している場合が一般的です。

Q2の5000万円を借り入れる条件で考えると、事務手数料で上乗せされる0.2%分は10万円程度になります。保証料が3〜5万円としても、保証料がない場合と比べると、保証料と事務手数料の合計金額の差はほとんどないといえます。

ではどうして保証料ゼロの方が良いかと言えると、保証料ありの住宅ローンよりも保証料ゼロの住宅ローンの方が金利が0.05%程度低く設定されていることが多いからです。Q2でも説明した通り、金利の差は支払い総額に大きく影響します。事務手数料が上乗せされた分の負担は、金利が低くなったことによる支払総額の減額で容易にカバーできるのです。

保証料は繰り上げ返済で戻ってくるケースもある

保証料は繰り上げ返済を行い短期で完済できれば一部が払い戻されるケースもあります。ただし、完済期間によって変わってきますが払戻額は多くても2〜4割程度となっています。仮に20万円を保証料として支払っていた場合、戻ってくるのは3〜5万と考えておくと良いでしょう。

Q4:繰り上げ返済は積極的に行うべき?

繰り上げ返済とは、毎月の返済とは別に、ローンの一部、あるいは全額を返済することです。

返済期間が短くなるので、その分、本来なら発生するはずだった利息をカットできるというメリットがあります。

ただし、早く返した方が必ずしも負担を抑えられるというわけではありません。

例えば、住宅ローンを支払っている人は通常10年間、年末時点でのローン残高の1%(最大40万円)が戻ってきます。

金利が1%以下で借り入れした場合、1%の控除を利用すると金利差の分おトクになるといえます。そのため、住宅ローン控除適用期間中は繰り上げ返済をせず、金利差で浮いた金額を貯蓄や運用にまわし、期間終了後にまとめて繰り上げ返済するという人も多いようです。

また、繰り上げ返済をすると手元の現金が減ってしまうことも考慮する必要があります。

子どもの進学などで近い将来まとまった資金が必要な場合は、繰り上げ返済を避けるのも一つの手です。

現在、住宅ローン控除は13年間適用される

新築物件については2022年12月末までの入居で、注文住宅の場合は2021年9月末までの契約、分譲住宅の購入は同年11月までの契約に限り、住宅ローン控除が特例として13年間に延長されています。

Q5:審査が通りにくい人っている?

あまり一般には知られていませんが、クレジットカードを多く持っていると、融資額が少なくなってしまう可能性があります。

住宅ローンの審査時、マイカーローンなどその他のローンを契約していると融資額は減らされてしまいます。ではなぜクレジットカードが関係してくるのかというと、クレジットカードにはそれぞれお金を借りられるキャッシング枠が設定されており、キャッシングを利用していなくてもローンがあるとみなされてしまうのです。

住宅ローンを契約する際は、余分に持っているクレジットカードを解約することをおすすめしています。

Q6:ネット銀行は審査が厳しい?

冒頭でも説明しましたが、地方銀行は信用金庫は支店長が最終決定権を握っていることがあり、条件が厳しい人でも場合によっては金利を上乗せすることでローンを組めたり、地元有力者の口利きでローンが通ったりするケースがありました。

一方、ネット銀行は提供する金利が一つしかない場合が多く、収入が低い、勤続年数が短いなど信用が低い方は簡単に否決されてしまう傾向にあります。マニュアルを徹底し効率化することで、人件費などのコストカットを図っているのです。

地方銀行のように少し金利上乗せを条件に審査を通す、といった例は少ないため、比較的厳しいと言えるでしょう。

Q7:連帯保証人って必要?

連帯保証人は保証人に与えられている催告・検索の抗弁権がない人のことです。

保証人とは債務者が金銭を返済しない場合、その人に代わって借金を返済することを約束した人を指します。保証人には返済の請求を受けた際、自分より先に債務者本人に請求してほしいと訴える「催告の抗弁権」、債務者の財産を差し押さえしてほしいと訴える「検索の抗弁権」があります。

現在は保証会社が保証人の役割を果たすケースが一般的なため、連帯保証人は原則不要となっています。

連帯保証人が必要になるケースとしては、配偶者のいる方が住宅ローンを組む際、ご自身の年収では十分な融資が受けられないため配偶者の方に連帯保証人となってもらい満額の融資を受けるといった例が考えられます。しかし、それも近年ではあまり見ません。

夫婦でローンを組むときの主流はペアローンか連帯債務の2つです。

| ペアローン | 2人で2本のローンを組む。契約が2つ分となるため、登記手続きを依頼する司法書士の報酬、契約書の作成に必要な印紙代も2人分発生する |

|---|---|

| 連帯債務 | 2人で1本のローンを組む。契約は1つ分なので、司法書士の報酬や印紙代も1つ分 |

上記を見ると連帯債務の方がメリットが大きいように見えますが、取り扱っている民間銀行が少ないため、仕方なくペアローンを選ぶという人も多いようです。

5分でわかる! 住宅ローン審査の流れ

最後に、住宅ローンの審査の流れをおさらいしておきましょう。

住宅ローンは

1.購入したい物件を見つける ↓ 2.事前審査 ↓ 3.事前審査の承認 ↓ 4.購入物件の申し込み ↓ 5.本審査 ↓ 6.不動産売買契約 ↓ 7.本審査の承認 ↓ 8.契約手続き・融資実行

という流れで進んでいきます。

上記を見て分かるとおり、住宅ローンの審査と物件の購入手続きは同時平行で行っていくことになります。

また、事前審査、本審査、契約手続きで必要な書類が異なるため、あらかじめ用意しておくといいでしょう。一般的には以下のような書類がそれぞれ必要となります。

| 事前審査で必要な書類 | 本審査で必要な書類 | 契約手続き時に必要な書類 |

|---|---|---|

| (1)本人確認書類 ・運転免許証 ・健康保険証 など (2)収入確認書類 ・源泉徴収票 ・住民税決定通知書 ・課税証明書 ・確定申告書 ・納税証明書 など (3)物件確認書類 ・購入予定物件の販売チラシ ・間取り図 など | (1)本人確認書類 ・運転免許証 ・健康保険証 ・住民票 (2)収入確認書類 ・源泉徴収票 ・住民税決定通知書 ・確定申告書 ・納税証明書その1、その2 など (3)物件確認書類 ・売買契約書 ・重要事項説明書 ・工事請負契約証 ・登記事項証明書 ・建築確認申請書 ・建築確認済証 ・検査済証 ・地積測量図 ・間取り図 ・公図 など | (1)本人確認書類 ・運転免許証 ・健康保険証 ・住民票 ・印鑑登録証明書 (2)融資金の入金口座を確認するための書類 ・入金口座の通帳 ・口座の内容の分かるもの(入出金履歴など) |

住宅ローン契約で一番大事なのはスケジュール感

住宅ローンを契約するにあたり一番考えておきたいのはスケジュール感です。

不動産の手続きは非常にスケジュールがタイトであり、所定の期間までに本審査を終えないと契約が白紙になってしまいます。焦るあまりよく吟味ができず、業者の提携ローンを流されるまま契約してしまうというケースも多くあります。

必ずしも提携ローンが適していないわけではありませんが、人生のなかでも大きな買い物である住宅ローンは、自分で納得して選ぶことがやはり大事といえます。 また、不動産は1点もののため、お気に入りの物件が見つかってから住宅ローンについて勉強や検討をしていると、その間に売却済みとなってしまう可能性もあります。

住宅ローンは、最低限の知識を抑えるにも2〜3週間は必要となる複雑な世界です。

突然の出会いを逃さないためにも、また契約後から慌てないためにも、あらかじめどれくらいの金額なら支払っていけるのか、自分にぴったりの住宅ローンはどれかを調査しておくといいでしょう。

まとめ

いかがでしたでしょうか。自分にぴったりの住宅ローンは見つかったでしょうか。

住宅は人生で一番高い買い物であり、一生の資産になるものです。入念な比較検討はもちろん大切ですが、これしかないと感じる物件と突然出会うことも、多くあります。そのとき、住宅ローンに迷って購入タイミングを逃してしまうことがないよう、前もって住宅ローンの選び方や気になる商品は見つけておくといいでしょう。

記事を書いた人

記事を書いた人

ファイナンシャルプランナー

2004年に茨城県にて住宅購入相談中心にFPとして開業(現在のオフィスは東京都千代田区)。住宅購入サポート、住宅ローン相談、投資用物件の利回り計算などを得意とする。またTBSの人気番組「ひるおび」の「お財布救助隊」にも出演。チャンネル登録数8万人超えの住宅系youtuberとしても活動中。

【保有資格】ファイナンシャルプランニング技能士