入院費を払えない場合の対処法&解決法は?元医療従事者に実態を取材

![]() 更新日:2023.12.26

更新日:2023.12.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

入院費が払えない場合、まずは高額療養費制度をはじめとする公的制度(健康保険)を活用して、入院費の減額を検討しましょう。

それでも入院費が払えない場合は、入院先の病院と誠実に相談することによって、入院費の分割払いなどの方法を検討してくれる可能性もあります。

- 入院費をはじめとする医療費を払えないまま放置してしまった場合にはどうなるのか?

- もし入院費などが払えない場合は具体的にどう対応したらよいのか?

元医療従事者で現在はケアマネジャーの方に取材をして記事をまとめました。

入院費などが払えない場合の主な対処法&解決法

- 年齢や年収による限度額を超えた医療費の一部が払い戻される「高額療養費制度」

- 高額療養費が支給されるまでの間、無利子で貸し付ける「高額医療費貸付制度」

- 高額になりそうな医療費の経理処理を簡単にしてくれる「限度額適用認定」

- 入院費を払えないまま放置すると督促が来て問題がより深刻になるので、病院とは誠実なコミュニケーションを取る

- 生活が苦しいためどうしても入院費を払えない人は「生活保護」や「無料低額診療」を検討

目次

- 1公的制度(公的医療保険)をフル活用して入院費を減額しよう

- 1-1高額療養費制度:医療費の家計負担が軽くなる

- 1-2高額医療費貸付制度:高額療養費が支給されるまでの間、無利子で貸し付けてくれる

- 1-3限度額適用認定:高額療養費の申請が不要になる、便利な医療費の支払い方法

- 1-4付加給付:健康保険が独自に行っている給付が受けられる

- 1-5傷病手当金:病気やケガで会社を休んだときに受け取れるお金

- 1-6国民健康保険の一部負担金の軽減:一部負担金の減免・徴収猶予をしてくれる

- 1-7医療費控除:確定申告により払い過ぎた医療費の一部が戻ってくる

- 1-8生活保護「医療扶助」:生活費とともに医療費もカバーする

- 2それでも入院費が払えない場合の4つの対処法・解決法

- 2-11.民間の医療保険・生命保険から出る給付金で入院費を支払う

- 2-22.病院に入院費を支払う方法について相談してみる

- 2-33.身内に相談して入院費を用立ててもらう

- 2-44.医療ローン(メディカルローン)を活用する

- 3入院費を払えないままにしておくと危ない!

- 3-1病院から入院費支払いの督促が来る

- 3-2入院費の請求先が入院患者から「保証人」へ移る

- 3-3病院とコミュニケーションを密にしておくことが大事

- 4編集部取材!入院費を払えない現状と解決策を元医療従事者に聞いてみた

- 5入院費の総額は高額!平均で20万円以上かかる

- 5-1入院時の自己負担費用の平均は約20万円、1日平均の医療費は2万3,000円

- 6入院費が払えないときに役立つ相談窓口

- 6-1市区役所・町村役場:公的な貸付・給付制度を紹介してくれる

- 6-2全日本民医連「無料低額診療事業」:低所得者の人などを対象に無料または低額で診療を行ってくれる

公的制度(公的医療保険)をフル活用して入院費を減額しよう

入院費が払えないとき、まずは公的制度(公的医療保険)を活用して、支払う入院費を減らすことが大切です。

入院費などの医療費の負担を軽減してくれる公的制度には、主に以下が挙げられます。

- 高額療養費制度:医療費の家計負担が軽くなる

- 高額医療費貸付制度:高額療養費が支給されるまでの間、無利子で貸し付けてくれる

- 限度額適用認定:高額療養費の申請が不要になる、便利な医療費の支払い方法

- 付加給付:加入の健康保険が独自に行っている給付が受けられる

- 傷病手当金:病気やケガで会社を休んだときに受け取れるお金

- 国民健康保険の一部負担金の軽減:一部負担金の減免・徴収猶予をしてくれる

- 医療費控除:確定申告により払い過ぎた医療費の一部が戻ってくる

- 生活保護「医療扶助」:生活費とともに医療費もカバーする

これから一つずつ詳しく解説していきます。

高額療養費制度:医療費の家計負担が軽くなる

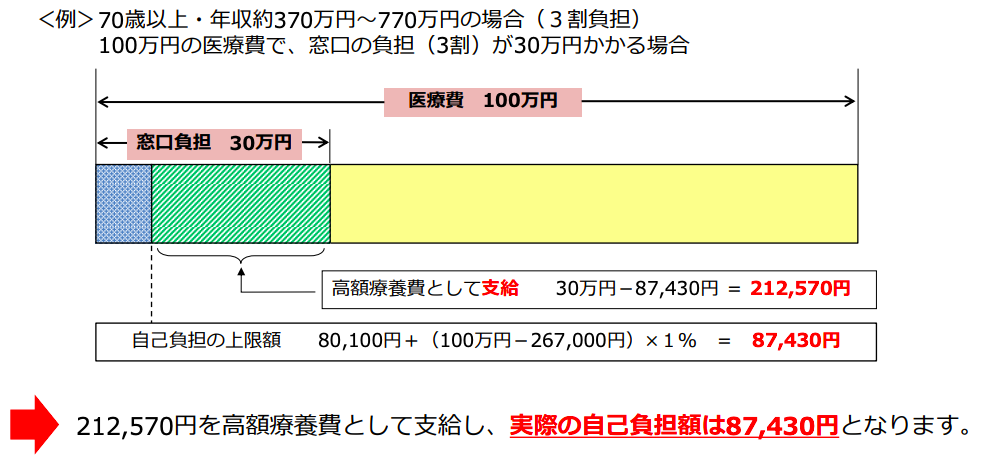

高額療養費制度とは、医療費の家計負担が重くならないように、医療機関などの窓口で支払う医療費が1ヶ月で一定の上限額(自己負担限度額)を超えた場合、自己負担限度額を超えた額を支給する制度です。

なお、高額療養費の1ヶ月の自己負担限度額に達した月数が1年間(直近12ヶ月間)で3回以上あったときは、4回目から「多数回」該当となり、自己負担限度額がさらに引き下げられます。

高額療養費の自己負担限度額の上限は年齢や所得などによって異なっています。

70歳未満の自己負担限度額

(世帯ごと) |

自己負担限度額 |

|

|---|---|---|

| 標準報酬月額83万円以上 | 252,600円+(医療費-842,000円)×1% | |

| 標準報酬月額53万円~79万円 | 167,400円+(医療費-558,000円)×1% | |

| 標準報酬月額28万円~50万円 | 80,100円+(医療費-267,000円)×1% | |

| 標準報酬月額26万円以下 | 57,600円 | |

| (低所得者) 住民税非課税世帯 |

35,400円 |

注:70歳以上の自己負担限度額については、「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省)」をご参照ください。

なお、1回分では自己負担限度額を超えない場合でも、複数の受診や、同一世帯で同じ公的医療保険に加入している家族の受診分を、1ヶ月単位で合算できます。

ただし、70歳未満の場合は21,000円以上の自己負担額のみが合算が可能です。

実際に高額療養費制度を利用した場合、以下の図のように大幅に医療費が減額されます。

参照:厚生労働省公式サイト「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省保険局)」

参照:厚生労働省公式サイト「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省保険局)」

以上のように高額療養費制度は医療費の自己負担を軽減できるとても心強い制度といえます。

ただし、医療費の払い戻しまでに所定の手続きが必要となり、払い戻しまでの期間もおよそ3ヶ月程度かかるのがデメリットともいえるでしょう。

高額医療費貸付制度:高額療養費が支給されるまでの間、無利子で貸し付けてくれる

高額医療費貸付制度とは、高額な医療費の支払いに充てる費用が必要な場合、高額療養費が支給されるまでの間、無利子で貸し付けてくれる制度です。

前述した高額療養費制度の場合、医療機関の窓口で一般では自己負担分として3割の医療費を払う必要があります。

その後、医療機関等から提出された診療報酬明細書(レセプト)の審査を経て高額療養費の給付が行われますが、医療費の払い戻しに3ヶ月程度かかってしまうのです。

高額医療費貸付制度を利用すると、当座の医療費の支払いに充てる資金として、高額療養費支給見込額の8割相当額を無利子で貸し付けてもらえます。

返済の方法としては、全国健康保険協会や組合健保、各市区町村へ支給申請した高額療養費の給付金の支払いが貸付金の返済に充てられ、残額が指定された金融機関に振り込まれます。

高額医療費貸付制度は、医療費の払い戻し金が後払いであるという高額療養費制度のデメリットをカバーしてくれます。

支払う医療費に困った場合は、所定の公的健康保険の相談窓口に問い合わせてみましょう。

参考:全国健康保険協会公式サイト「高額医療費貸付制度」限度額適用認定:高額療養費の申請が不要になる、便利な医療費の支払い方法

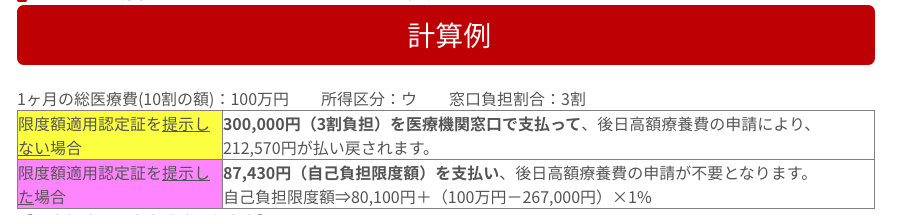

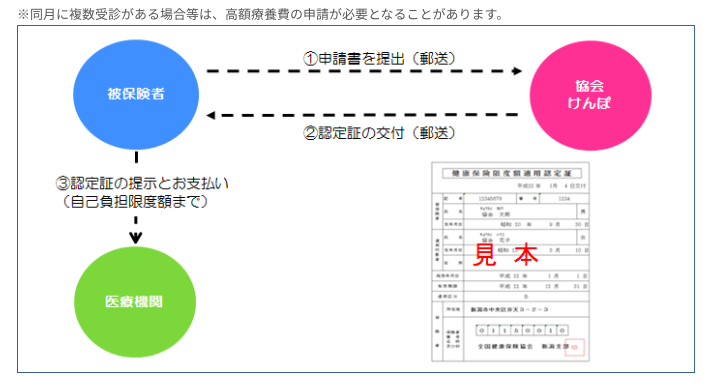

「限度額適用認定証」を健康保険被保険者証(健康保険証)と併せて医療機関等の窓口に提示するだけで、1ヶ月の窓口での支払いが高額療養費の自己負担限度額までとなります。

参照:全国健康保険協会(新潟支部)公式サイト「医療費が高額になりそうなときは、限度額適用認定証が便利です」

参照:全国健康保険協会(新潟支部)公式サイト「医療費が高額になりそうなときは、限度額適用認定証が便利です」

上記のように、限度額適用認定証を提示した場合は、87,430円(自己負担限度額)を医療機関の窓口で支払うだけで、後日の高額療養費の申請は不要となります。

限度額適用認定の仕組みについては、以下の図のようになっています。

参照:全国健康保険協会(新潟支部)公式サイト「医療費が高額になりそうなときは、限度額適用認定証が便利です」

参照:全国健康保険協会(新潟支部)公式サイト「医療費が高額になりそうなときは、限度額適用認定証が便利です」

実際にかかった医療費の精算手続きを病院がしてくれるため、事前に医療費が高額になるとわかっている場合は「限度額適用認定証」を使うと便利です。

限度額適用認定は、保険医療機関(入院・外来別)、保険薬局等それぞれでの取い扱いとなります。

また、同じ月に入院や外来など複数ある場合は、高額療養費の申請が必要なケースがあるので注意しましょう。

なお、差額ベッド代などの保険外負担分や、入院時の食事負担額などは、限度額適用認定の対象外となります。

参考:全国健康保険協会公式サイト「医療費が高額になりそうなとき(限度額適用認定)」付加給付:健康保険が独自に行っている給付が受けられる

付加給付とは、加入している健康保険が独自で行っている給付です。

おおむね1ヶ月の間に1つの医療機関で高額の医療費がかかった場合、高額療養費の自己負担限度額に達していなくても、健康保険が定める限度額に達していれば、その限度額を超えた金額が健康保険の加入者に給付されるものとなっています。

加入している健康保険によって上限となる限度額は異なりますが、厚生労働省が指導している金額である25,000円前後に設定されているケースが多いです。

ただし、付加給付があるのは大手企業の健康保険組合などに限られ、全国健康保険協会や国民健康保険に付加給付はありません。

各健康保険によって付加給付の内容が異なりますので、まずは自分の健康保険に付加給付があるかどうか確認してみましょう。

参照:東村山市公式サイト「【医療費助成】付加給付とは何のことですか?」傷病手当金:病気やケガで会社を休んだときに受け取れるお金

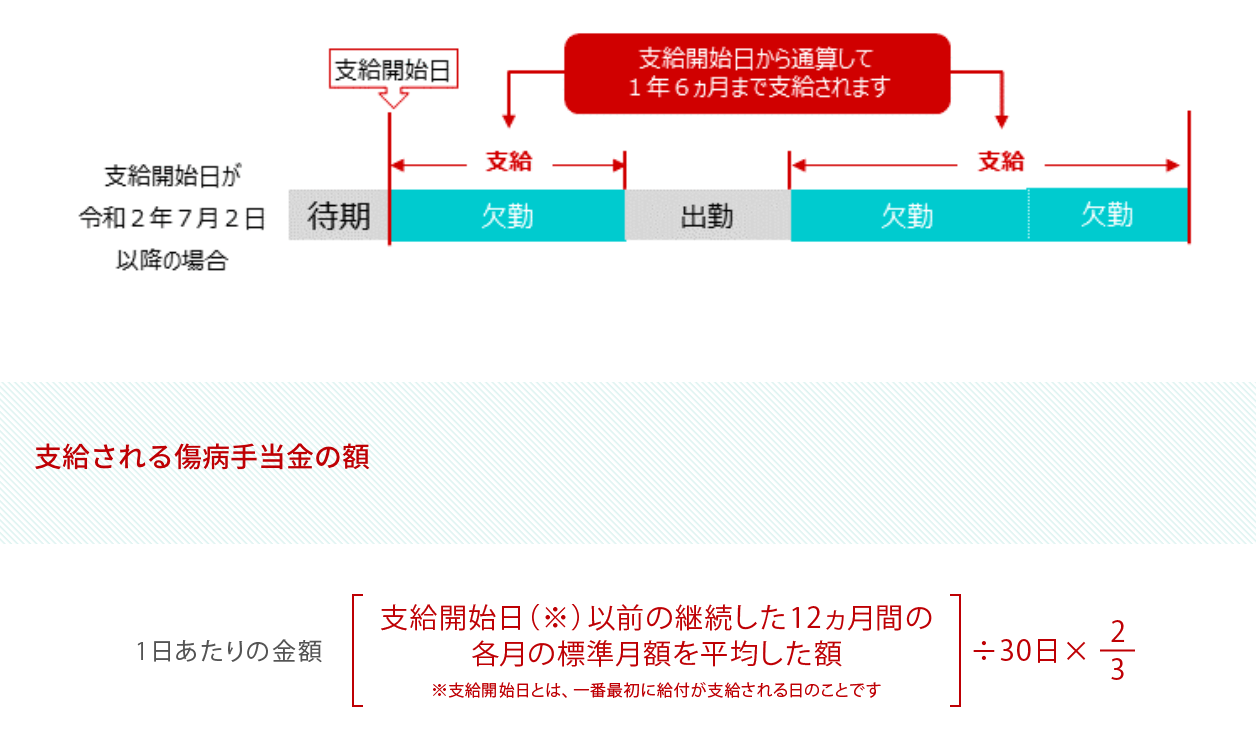

傷病手当金とは、病気やケガが原因で休業中に被保険者とその家族の生活を保障するために設けられた健康保険の制度です。

被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に、働けなくなった日から起算して3日を経過した日から支給されます。

ただし、国民健康保険の加入者については傷病手当金は支給されません。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

傷病手当金の支給条件

参照:全国健康保険協会公式サイト「病気やケガで会社を休んだとき(傷病手当金)」

参照:全国健康保険協会公式サイト「病気やケガで会社を休んだとき(傷病手当金)」

例えば標準報酬月額が30万円の人が病気で1ヶ月(30日)休んだ場合、下記のとおり傷病手当金が180,090円支給されます。

(30万円×12ヶ月)÷12ヶ月÷30日×2/3=6,670円(支給日額)

傷病手当金の支給期間:休業期間30日間-3日間(待期期間)=27日間

6,670円×27日=180,090円(傷病手当金の支給総額)

国民健康保険の一部負担金の軽減:一部負担金の減免・徴収猶予をしてくれる

国民健康保険の被保険者が、おおむね1年以内に起きた災害や失業などの「特別の理由」によって医療費(一部負担金)の支払いに困ったときは、一部負担金の減免または徴収の猶予を受けられます。

ただし、国民健康保険以外の加入者については、減免または徴収の猶予の対象外となっています。

減免または徴収の猶予の対象となる医療費は、医療機関や薬局の窓口で支払う医療費の一部負担金(3割または2割)です。

保険適用外の治療のほか、入院時に負担する食事代、治療用装具の費用、接骨院等で受ける施術費などについては対象になりません。

【対象となる「特別の理由」】

・震災、風水害、火災その他これに類する災害により死亡したり、心身に障害を受けたりしたとき、または資産に重大な損害が生じたとき

・事業または業務の休廃止、失業などにより、一時的・臨時的に世帯の収入が著しく減少したとき

など

【減免の内容】

一部負担金の減免(生活困難の度合いに応じて20%から100%まで)を行う必要があると認めるときは、3ヶ月までを基準に一部負担金が減免されます。ただし、必要に応じて最大6ヶ月まで減免を延長できます。

【徴収猶予の内容】

一時的に生活が困難だが資力回復の見込みがある場合に、6ヶ月以内の期限を限って、一部負担金の徴収が猶予されます。

一部負担金の減免または徴収の猶予については、住まいの市区町村の役所・役場の担当窓口で受け付けてくれるので、国民健康保険の加入者で気になる人は問い合わせてみましょう。

参照:大阪市公式サイト「一部負担金の減免または徴収猶予」医療費控除:確定申告により払い過ぎた医療費の一部が戻ってくる

医療費控除とは、その年の1月1日から12月31日までの間に、自分や同一生計内の家族のために支払った医療費が一定額を超えるときに、確定申告をすることで医療費の一部が戻ってくることです。

【医療費控除の対象となる医療費の要件】

1.納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

2.その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となる)

【医療費控除の対象となる金額】

医療費控除の金額は、次の式で計算した金額(最高で200万円)です。

1年間に実際に支払った医療費の合計額-保険金などで補てんされる金額-10万円(※その年の総所得金額等が200万円未満の人は総所得金額等の5%の金額)=医療費控除の金額

保険金などで補てんされる金額とは、生命保険などで支給される入院給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金などのことです。

参照:国税庁公式サイト「No.1120 医療費を支払ったとき(医療費控除)」生活保護「医療扶助」:生活費とともに医療費もカバーする

医療扶助とは、生活保護の8種類の扶助のうちの1つで、病気やケガの治療のため、医療機関等にかかる費用を扶助するものです。

医療扶助は、医療機関にかかった費用を直接、医療機関に支払うことになっています。

医療扶助は、生活に困窮しているため最低限度の生活を維持できない人に対して、次の事項の範囲内で行われます。

- 診察

- 薬剤または治療材料

- 医学的処置、手術およびその他の治療ならびに施術

- 居宅における療養上の管理およびその療養に伴う世話その他の看護

- 病院または診療所への入院およびその療養に伴う世話その他の看護

- 移送

入院費等の医療費だけでなく、生活費をねん出するのも厳しい状況であれば、管轄の福祉事務所に生活保護を申請して、「医療扶助」を受けることを検討するのも一つの方法です。

参照:福岡県公式サイト「医療扶助とは?」それでも入院費が払えない場合の4つの対処法・解決法

これまで、入院費などの医療費をカバーするために利用できる公的制度(公的医療保険)を見てきました。

ここからは、上記の公的制度を利用しても入院費が払えない場合の4つの対処法・解決法について解説していきます。

1.民間の医療保険・生命保険から出る給付金で入院費を支払う

すでに加入している民間の医療保険・生命保険から受け取れる入院給付金・手術給付金などで入院費をカバーする方法もあります。

民間の医療保険や生命保険の種類は多岐に渡りますが、主に以下の保険に加入していれば、入院給付金や手術給付金など各種給付金を受け取れる可能性があります。

- 民間の医療保険

- がん保険

- 三大疾病保障保険

- 生命保険の医療特約 など

なお、生命保険文化センターが実施した「生活保障に関する調査」(令和元年度)によると、疾病入院給付金の支払われる生命保険に加入した人の「疾病入院給付金の日額」が男性で10,900円、女性で9,100円となっています。

この機会に、現在加入中の医療保険・生命保険ではどのような症状になると、どんな給付金を受け取れるのか、一度確認してみてみましょう。

2.病院に入院費を支払う方法について相談してみる

病院に入院費の支払い方法について相談してみるのも一つの方法です。

特に入院施設のある大規模な病院には、医療費に関する相談窓口があります。窓口では医療ソーシャルワーカーが相談に応じてくれます。

誠実に相談することで、病院側は主に以下の提案をしてくれる可能性があります。

- 使える公的制度の提案

- 支払期日の延長

- 入院費用や手術費用の分割払い

ただし大前提として、入院費などの医療費は期日までに一括で支払うことが常識です。

どうしても支払期日の延長や分割払いを希望したいときには、必ず約束を守り医療費を払う意思を伝え、確実に実行するようにしましょう。

3.身内に相談して入院費を用立ててもらう

家族・親族など身内に相談して、一時的に入院費を用立ててもらい、後日分割払いで返済するのも一つの方法です。

入院費が払えないのは一時的に急を要するときなので、身内と普段から信頼関係を築いていれば、お金を貸してくれる可能性はあるでしょう。

ただし、いくら親しい間柄であっても、トラブルを生じさせないためにも借用書を作成することをおすすめします。

4.医療ローン(メディカルローン)を活用する

納得のいく医療行為を受けるために、「医療ローン(メディアルローン)」から融資を受けることも一つの方法です。

医療ローンの資金使途は入院費用だけに限らず、手術費用、インプラント、レーシックなどの高額な医療費用などさまざまです。

ただし、医療ローンを利用すると、金利・利息の返済負担が重くなってしまうので、利用の決断は慎重に行うべきでしょう。

主な医療ローンとして、地銀を中心に以下の商品が挙げられます。

| 千葉銀行「ちばぎん医療ローン」 | 中国銀行「医療向けローン」 | 筑波銀行「つくばメディカルローン」 (一般医療費プラン) |

筑波銀行「つくばメディカルローン」 (がん先進医療費プラン) | |

|---|---|---|---|---|

| 金利 | 年5.00%~5.40%(変動金利・保証料込み) | 年2.975%(変動金利) | 年3.50%(変動金利) | 年3.00%(変動金利) |

| 利用限度額 | 10万円以上500万円以内 | 10万円以上500万円以内 | 10万円以上300万円以内 | 10万円以上300万円以内 |

| 資金使途 | 医療にかかる以下の費用 1.治療費用(先進医療治療費用、不妊治療費用など) 2.入院費用 3.検査費用 4.出産費用 他金融機関等の既存医療ローンの借り換え資金、 借り換えに伴う諸費用(支払利息・印紙税等) |

治療・手術費用、入院・介護施設入居費用など、 医療に関するさまざまな使いみち |

医療全般に関する費用 (入院・手術費用、レーシック費用、不妊治療費用、美容外科費用、 臓器移植手術費用、歯科治療費用、本人の医療ローンの借り換え資金など) |

がん先進医療の治療費 ※厚生労働省の定める先進医療のうち、 がん治療を目的とした医療 (陽子線治療、重粒子線治療など) |

ひと口に医療ローンと言っても、利用できる人の年齢や条件などが異なります。

気になる医療ローンがあったら、本当に自分が希望する商品内容かをよく確認した上で利用を検討しましょう。

入院費を払えないままにしておくと危ない!

入院費や手術費などの医療費を支払うタイミングは、毎月1回の月末頃、および退院時となっているのが一般的です。

しかし、どうしても支払期日までに医療費が払えないケースもあるかもしれません。

入院費・手術費などの医療費を払えないままにしておくとどうなってしまうのか、これから解説していきます。

病院から入院費支払いの督促が来る

定められた期限までに入院費を支払わなかった場合、病院側からまずは電話にて入院費を支払うよう催告がなされます。

それでも入院費を払わないと、病院側から患者宛てに入院費支払いの督促状が届きます。

送付されてきた督促状に対してアクションを起こさなかった場合は、なかには内容証明が送られてきたり、自宅にまで病院職員が訪問して督促されることもあるそうです。

入院費の請求先が入院患者から「保証人」へ移る

患者が入院するときには「身元保証人(保証人)」を記載して、病院側に提出する必要があります。

もし入院費が支払われない場合、入院した患者本人に支払う能力がないと判断されれば、支払先が患者から保証人に移り、保証人が入院費の支払いを督促されることになります。

患者は入院費を払えないと保証人を巻き込むことになることを理解した上で、事前に保証人になる人にもその旨を伝えておきましょう。

病院とコミュニケーションを密にしておくことが大事

入院費が払えず病院側と厳しい状況に陥らないよう、病院とはコミュニケーションを密にしておくようにしましょう。

まずは入院先の病院に所属する「医療ソーシャルワーカー」に相談しましょう。医療費や生活費など患者の経済的問題について解決策を検討してくれます。

病院に対し真摯に相談しておけば、民事訴訟や強制執行といった厳しい事態に陥ることはありません。

患者と病院の関係がこじれないようしっかり話し合って、お互いが納得できる入院費問題の解決策を導き出すことが大事になります。

編集部取材!入院費を払えない現状と解決策を元医療従事者に聞いてみた

編集部は関東地方にて、現在はケアマネージャーとして活躍中の元医療従事者(男性)に取材する機会を得ました。

入院費が払えないと、実際のところ病院はどのような対応を取るのか、入院費を払えない場合の解決策はあるのか、うかがいました。

元医療従事者

はい。私が見聞きしたケースも含めてですが、そのような方は一定の割合でおられます。

私が以前担当した、ある疾病を抱えて入院された男性の患者さんと、そのお兄さんのケースをお話ししましょう。

患者さんと同居していたお兄さんが意思決定や問題解決の要となる「キーパーソン」だったので、そのお兄さんと入院費の問題についてやり取りをしました。

本来は入院費を一括で払ってもらいたかったのですが、多くの借金がある家庭であったため、お互いに話し合いを重ねた上で、未払いの入院費を月に数万円の分割払いにしたことで、1年程度の期間をかけてなんとか全額を支払ってもらいました。

元医療従事者

入院費を払わなかったため督促状を送付した患者さんはしばしばありました。

患者さんの家族・親族が保証人となっているケースも多かったので、患者本人の代わりに保証人が入院費を支払うケースもよくありました。

患者さんに対し民事訴訟を起こしたケースは私自身、体験したことはないですが、未払いの入院費が高額であれば、病院から裁判を起こされる可能性もゼロではないと思います。

編集部

入院費を払えない場合、病院は患者さんや家族に対し、どのような対応をしてくれるのでしょうか?

元医療従事者

入院費問題の解決やアドバイスについては、医療ソーシャルワーカーが担当します。

ただ、医療ソーシャルワーカーというのは多忙な職種なので、担当する人によっては、患者さんに対し「ご家族ご親族に相談して、どうにかして入院費を払ってください」とだけしか言わない可能性もあります。

一方で、患者さんから真摯な態度で相談すれば、「この人ならしっかりと入院費を支払ってくれる」と判断し、入院費の分割払いに応じてくれるケースもあり得ます。

ただ、どうしても入院費が払えず、生活自体も困窮している場合は、管轄の福祉事務所に相談してもらい、生活保護の申請を行うことも検討せざるを得ないと思います。

編集部

入院費を払えない場合、病院側としては患者さんにはどうしてほしいですか?

元医療従事者

まず入院費を払う意思をしっかりと示すこと、「なぜ入院費を払えないのか」を丁寧に説明することが大切だと考えています。

患者さんから上記のようなアクションを示さないと、病院としても前向きな話し合いができないからです。

編集部

元医療従事者であり、現在は介護従事者という立場から、入院費を含めた医療費や介護費を払えない状況にいる利用者の方たちにアドバイスをお願いします。

元医療従事者

当たり前のことかもしれませんが、医療機関も介護施設も提供した医療・介護サービスに対する対価を支払っていただくのが当然と考えています。

とはいえ、利用者の方々にもいろいろと事情もあるかと思います。

医療機関や介護施設に対して、誠実かつ真摯な姿勢で、医療費・介護費を円滑に払うための方法について相談してもらいたいです。

間違っても「医療費・介護費を払わないで逃げる」といった行動を起こしてはいけません。

そうなると、医療機関も介護施設も強硬な姿勢で臨まざるを得なくなり、お互いにいいことはないですから。

今回の取材を通してわかったこと

入院費が病院に払えないからといって、「払わないで済む」ということはありません。

病院には入院費を払う意思をしっかり伝えた上で、未払いの医療費をどのようにして払うか、誠実かつ真摯な姿勢で話し合うことが大切だとわかりました。

入院費の総額は高額!平均で20万円以上かかる

入院費には、治療費や入院基本料のほか、食事代や差額ベッド代、日用品代などがあり、先進医療を受けた場合には先進医療費もかかります。

公的医療保険が適用されるのは治療費と入院基本料などで、その他は基本的に全額自己負担となっています。

入院するとどんな費用がどれくらいかかるのか、具体的に見ていきましょう。

入院時の自己負担費用の平均は約20万円、1日平均の医療費は2万3,000円

生命保険文化センターが調査した「直近の入院時の自己負担費用」の結果によると、入院費用の自己負担費用の平均は19.8万円となっています。

上記の金額には、治療費のほかに、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費なども含まれています。

また、1日あたりの入院費用の自己負担費用は平均で2万3,300円です。

治療費以外にかかる主な入院費は下記が挙げられます。

- 食事代

入院中に病院から提供される食事代は、自己負担額が全国一律で「1食460円」と決まっているので、日額で460円×3食=1,380円となります。 - 日用品代

個人差はありますが、パジャマのレンタル代、おむつ代、飲み物代、入浴用品代などがかかります。 - テレビカード代

テレビカードのサービスでテレビのほか、冷蔵庫、洗濯機、乾燥機、ファックス、個室の電話なども利用できる場合もあります。 - 差額ベッド代

一般的に入院すると、大部屋を6〜8人の他の患者と共用することになります。

しかし個室や2人部屋、4人部屋などを希望する場合は「差額ベッド代」を追加で払えば利用できます。

差額ベッド代は公的医療保険は適用されないため、全額自己負担となります。

個室の種類や病室の人数、また病院によって、差額ベッド代の料金は異なりますが、1日当たりの平均徴収額は以下のとおりです。 - 先進医療費

先進医療とは、厚生労働省によって認定されている先進的な医療のことです。

先進医療による手術や治療は保険適用外です。先進医療にかかる費用は、ケースによってそれぞれですが、数百万~数千万円ほどかかることもあります。

入院費が払えないときに役立つ相談窓口

入院費がどうしても払えない場合でも、入院先の病院以外にも相談できる窓口があります。

いざというときに頼りになる代表的な相談窓口を紹介します。

市区役所・町村役場:公的な貸付・給付制度を紹介してくれる

市区役所・町村役場の医療担当の部署に相談してみるのも一つの方法です。

市区役所・町村役場によっては、福祉事務所が相談窓口になっている場合もあります。

市区役所・町村役場では、入院費が払えないことなどに個別具体的な相談にはのってくれない可能性があります。

ただし、入院費を払えない苦しい家計状況を担当者に伝えることで、公的な貸付・給付制度等を紹介してくれたりすることもあります。

入院費を払えない場合の具体的な解決策は期待できないかもしれませんが、困ったときは市区役所・町村役場に問い合わせてみるとよいでしょう。

全日本民医連「無料低額診療事業」:低所得者の人などを対象に無料または低額で診療を行ってくれる

全日本民医連に加盟する事業所(医療機関)が実施している「無料低額診療事業」とは、低所得者の人などに対して無料または低額な料金によって診療を行う事業です。

厚生労働省によると、「低所得者」「要保護者」「DV被害者」などの生計困難者が無料低額診療の対象とされています。

無料・低額診療に取り組んでいる事業所は全国各地にありますが、東京都の無料低額診療事業では足立区、練馬区、台東区、大田区など約20ヶ所あります。

【減免を受けられる人】

低所得者などで経済的理由により診療費の支払いが困難な人

(※外国籍の人も利用できる)

【減免金額】

診療費の10%~全額

【利用方法】

無料低額診療の利用を希望する場合は、全日本民医連の公式サイト「無料・低額診療にとりくんでいる事業所」から、住まいの近くで実施している医療機関を調べて、直接問い合わせましょう。

無料低額診療の適用の有無にかかわらず、まずは必要な治療を始めて、その後面談をしてから、無料低額診療が適用されるかどうかが決まります。

仮に無料低額診療が適用されない場合でも、治療費の支払いや当面の生活などについて、一緒に打開策を考えてくれる可能性もあります。

無料低額診療の適用の対象になる人や減免金額、利用方法などは各医療機関によって異なるので、まずは医療機関に問い合わせて確認してみましょう。

監修者

監修者

ファイナンシャルプランナー(AFP認定者)

大手銀行に入行し、在職中に2級FP技能士およびAFPを取得。結婚退職後、社会保険労務士試験に合格し、有資格者となる。現在はファイナンシャルプランナーの知識・知見を活かし、カードローンや債務整理などマネー関連の記事を執筆している。

【保有資格】

社会保険労務士、一般社団法人日本ほめる達人協会 認定講師、一般社団法人HAT 認定子育てハッピーアドバイザー