バンクイックにはおまとめローン専用の商品はない!おまとめ前に知るべきことを紹介

![]() 更新日:2024.05.02

更新日:2024.05.02

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

三菱UFJ銀行カードローンのバンクイックにはおまとめ専用のローンはありません。

もしバンクイックに借入先をまとめる場合は、他社借入を完済した後でバンクイックの限度額を増額するといった方法があります。

ただし、バンクイックに借入先をまとめたい場合には以下のデメリットがあることを押さえておきましょう。

バンクイックで借入先をまとめる場合のデメリット

- 総量規制に合わせた銀行の自主規制によって、借入できる金額に制限がかかる

- 審査でバンクイックの限度額の増額が必ずしも認められるわけではない

- 返済期間が長くなると、利息負担が増えて返済総額が増える

借入先のおまとめを検討するなら、バンクイックで借入先をまとめるよりも、他社のおまとめローンを利用するほうがよいでしょう。

この記事では、三菱UFJ銀行カードローンのバンクイックでのおまとめを考える前に知っておきたいことを紹介します。

三菱UFJ銀行カードローン|バンクイック |

|

|---|---|

|

・口座新規開設不要 ・テレビ窓口でカードを受け取れば最短翌日に借入可能 ※ 2022年3月31日(木)をもって、テレビ窓口での新規申込受付を終了しております。 |

| 金利 | 年1.8%~年14.6%(実質年率) |

| 融資までの時間 | 最短翌営業日 |

目次

金融機関からの借入の返済をまとめる「おまとめローン」とは?

おまとめローンとは、消費者金融など複数の金融機関からの借金を、借り換えによって一本化(おまとめ)する方法です。借入先がたくさんあると月々の返済が増え、カードローン利用者にとっては管理やお金の工面が大変になります。そこで、借入先を金利の低い1社にまとめ、現状よりも返済の負担を軽くしようというものです。

ひとえにおまとめローンといっても、2つの方法が考えられます。

- 返済を一本化することに特化したおまとめ専用ローンを利用する

- 現在の借入先を借り換えによって1つにまとめる

おまとめ専用ローンの方が、カードローンよりも金利が低く設定されていることが多いですが、返済専用サービスのため新たな借入はできません。

代表的なおまとめ専用ローンとしては、以下のものがあります。

各社のおまとめ専用ローン

| 金融機関 | 会社名 | 商品名 |

|---|---|---|

| 消費者金融 | アコム | 貸金業法に基づく借換え専用ローン |

| SMBCコンシューマーファイナンス | おまとめローン | |

| アイフル | おまとめMAX | |

| 銀行 | 東京スター銀行 | おまとめローン |

| 西日本シティ銀行 | おまとめローン |

おまとめローンのメリット:金利・返済額を減らせる可能性がある?

おまとめローンのメリットは、なんといっても金利を下げ、月々の返済額を減らせる可能性があることです。一般的に借入額が多いほど金利が低くなるので、バラバラに返済するよりもお得になります。また、金利が低くなることで月々の返済負担を軽くすることも可能です。

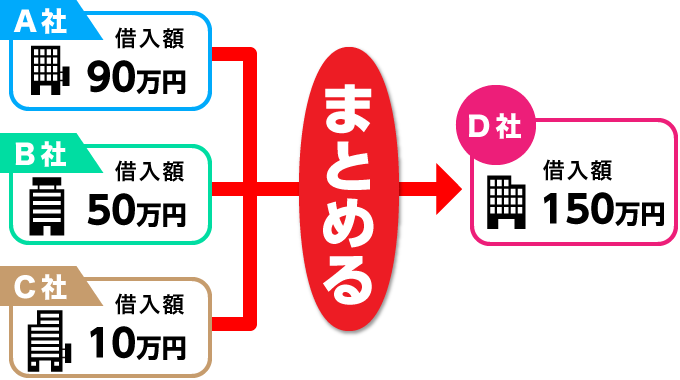

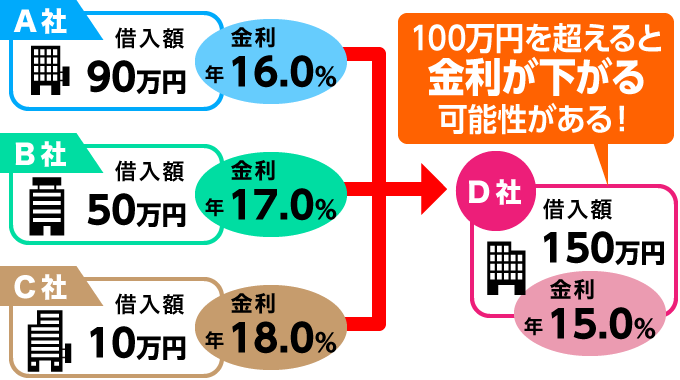

たとえば、消費者金融のA社から90万円(金利年16.0%)、B社から50万円(金利年17.0%)、C社から10万円(金利年18.0%)の総額150万円を借りているとします。

これをまとめてD社で借り換えることができれば、金利は年15.0%程度になる可能性があります。すると、利息が減り、月々の返済額を抑えることができるというわけです。

また、1社にまとめることで返済日を把握しやすく、延滞のリスクが下がることもメリットのひとつです。

おまとめローンのデメリット:返済期間の長期化で返済総額が増える可能性も!

おまとめローンにはデメリットもあります。

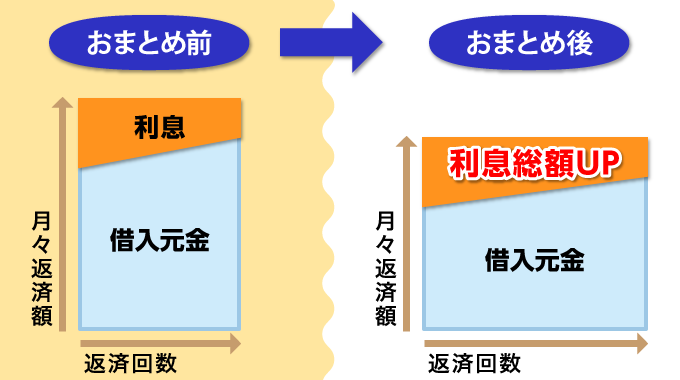

おまとめローンを検討する人の中には、毎月の返済を負担に感じている人が少なくありません。おまとめ時に月々の返済額を下げる人も多いと考えられますが、そうすると返済期間が長期化し、返済総額が増える可能性もあるのです。

たとえば、おまとめ後に毎月の返済額を下げる代わりに返済回数を増やしてしまった場合です。シミュレーションしてみましょう。

おまとめ前に3社のカードローンを利用し、借入総額が150万円、金利年18.0%としましょう。月々の返済額(元金+利息)が変わらない返済方法で返済回数24回の場合、3社の月々の返済額は7万4885円になります。完済するまでに利息の総額は29万7236円になっています。

おまとめ後に1社のカードローン利用で、借入額が150万円、金利年15.0%としましょう。同じ返済方法で、今度は月々の返済額を少し減らして6万円とします。すると、返済回数は31回に増え、完済するまでに利息の総額は30万9776円と、おまとめ前よりも多くなってしまいます。

もちろん、もともとの金利や月々の返済額によって結果は異なります。しかし、注意しないとうっかり損をしてしまうリスクもあります。

おまとめローンのデメリット2:借り換えても金利が下がらない可能性も!

また別のデメリットとして、おまとめしても金利が下がらない可能性があります。

借入金額により法律で定められた上限金利が異なります。総額100万円未満の借入の場合、商品によっては上限金利の年18.0%程度に設定される場合もあり、借り換えても金利が下がらないどころか、上がってしまう可能性もあります。利用の際には、現状の金利と比較してお得になる商品を選ぶ必要があります。

法律上の借入額別上限金利

| 借入金額 | 上限金利(年) |

|---|---|

| 10万円未満 | 年20.0% |

| 10〜100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

三菱UFJ銀行の「バンクイック」で「おまとめローン」はできる?

低金利で人気のバンクイックは、おまとめローンをしたい人には魅力的にうつるでしょう。しかし、バンクイックはおまとめ専用ローンではありません。また、三菱UFJ銀行におまとめ専用ローン商品はありません。

気になる上限金利や利用限度額!「バンクイック」はどんなカードローン?

バンクイックがどんなカードローンなのかを見ておきましょう。

バンクイックの特徴

- さまざまな用途に使える個人向け融資、利用限度額は10万円〜500万円

- 金利は年1.8%~年14.6%

- 三菱UFJ銀行の口座がなくても利用が可能

- 利用申込は公式サイト、電話から

- 三菱UFJ銀行ATM、提携コンビニATM返済手数料は無料!口座がなくても返済負担が軽い(時間帯やATMによっては一部有料)

さまざまな用途に使える個人向け融資、利用限度額は10〜500万円

バンクイックは、趣味や遊び、引越資金など、さまざまな用途で利用できる個人向けの無担保融資サービスです。

利用限度額は、みずほ銀行カードローン、三井住友銀行 カードローン、は10〜800万円ですが、バンクイックは10万円〜500万円までとなっています。

銀行カードローンの限度額比較表

| カードローン | 利用限度額 |

|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

10万円〜500万円 |

| みずほ銀行カードローン | 10万円〜800万円 |

| 三井住友銀行 カードローン | 10万円〜800万円 |

金利は年1.8%~年14.6%

バンクイックでは、利用限度額に応じた変動金利を用いています。限度額が大きいほど借入の利率は下がります。消費者金融のカードローンの上限金利は年18.0%ですが、バンクイックの上限金利は年14.6%となっています。

バンクイックの利用限度額別借入利率

| 利用限度額 | 借入利率(年金利) |

|---|---|

| 500万円以下 400万円超 | 年1.8%〜年6.1% |

| 400万円以下 300万円超 | 年6.1%〜年7.6% |

| 300万円以下 200万円超 | 年7.6%〜年10.6% |

| 200万円以下 100万円超 | 年10.6%〜年13.6% |

| 100万円以下 10万円以上 | 年13.6%〜年14.6% |

三菱UFJ銀行の口座がなくても利用が可能

ほとんどの銀行カードローンでは申込時にその銀行の口座の開設を求められますが、三菱UFJ銀行では口座を新たに開設する必要がありません。口座を持っていない人でも申し込める点が特徴といえます。

利用申込は公式サイト、電話から

バンクイックでは、以下の2つの方法で申込が可能です。

- インターネット(パソコン・スマートフォン・アプリ):申込まではWeb完結できます。

- 電話:コールセンターへ電話し、郵送で手続きができます。

申込の際には書類の用意も忘れないようにしましょう。

必要書類

- 本人確認書類

(運転免許証、健康保険証、パスポートなどを2点) - 収入証明書

(源泉徴収票、住民税決定通知書などを1点)※50万円超の利用限度額を希望する場合

三菱UFJ銀行ATM、提携コンビニATM返済手数料は無料!口座がなくても返済負担が軽い

返済方法は3つあります。

- 口座からの自動引落

- 三菱UFJダイレクト(インターネットバンキングによる振込)

- ATM振込(三菱UFJ銀行ATMおよび提携コンビニATM)(※)

いずれも利用手数料が無料というのが魅力です。

銀行口座からの自動引落、三菱UFJダイレクトの利用は口座を持っていることが条件となります。三菱UFJ銀行ATM、提携コンビニATMの振込でも無料になるため、口座がない人でも利用しやすいといえます。

(※)時間帯やATMによっては一部有料となります。

「バンクイック」は総量規制に配慮するため、おまとめに向かない?

バンクイックは、借入の「おまとめ」を目的とした利用には向きません。理由は、銀行側の自主規制が働くためです。

総量規制とは、貸金業法により定められた、貸金業者による過剰貸付を規制する制度。消費者金融などの貸金業者が貸付を行う場合、利用者の年収の3分の1を超えてはならないというものです。

たとえば、年収が210万円の人であれば、借入の限度額は70万円となります。複数の借入先がある場合、その総額が70万円を超えてはなりません。

銀行カードローンは法的には総量規制の対象外ですが、過剰融資が問題となったことをきっかけに、現在では融資限度額を年収の3分の1程度へ自主規制しています。

バンクイックを使ってカードローンで借入を一本化しようという場合、この総量規制に合わせた銀行の自主規制によって、借入できる金額に制限がかかるというわけです。

多重債務者向けのおまとめ専用ローンなら総量規制の対象とならない!

総量規制の目的は、多重債務者を救うことです。そのため、利用者にとって一方的に有利になる借り換えの場合は、総量規制の対象外となります。

おまとめ専用ローンは、毎月の返済額が少なくなったり、毎月の利息負担が少なくなる等、利用者にとってのメリットがあると考えられるため、総量規制の対象外となっています。

ただし、おまとめ専用ローンが総量規制の対象外だからといって、必ずしも毎月の返済額や利息負担が減るわけではありません。また、おまとめ専用ローンの審査基準は、もともと借りていたローンよりも高くなると考えておいた方がよいでしょう。

繰り返しになりますが、バンクイックはおまとめ専用ローンではありません。総量規制への配慮が働くことを覚えておきましょう。

他社借入のある人が「バンクイック」で申し込める?

バンクイックへの申込条件を見てみましょう。

- 年齢が満20歳以上65歳未満の国内に居住する個人のお客さま

- 原則安定した収入があるお客さま

- 保証会社(アコム(株))の保証を受けられるお客さま

- 外国人のお客さまは永住許可を受けている方

他社借入については特に記載がありませんが、保証会社の保証を受けられるという条件があります。要するに、保証会社による審査があるということ。他社借入の状況によっては、審査や融資限度額などへの影響があると考えていいでしょう。

返済能力が重要!銀行は保証会社に保証を受けて融資を行う

ほとんどの銀行のカードローンでは、担保や保証人が必要ではありません。その代わりに、提携する保証会社が保証するかたちをとっています。

保証会社とは、お金を借りた本人(債務者)が返済できなくなった場合に、代わりに銀行に残りの債務を弁償する会社です。三菱UFJ銀行のバンクイックの場合、大手消費者金融のアコムが保証会社となるため、申込の際は、銀行に加えてアコムの審査を受けることになります。

保証会社の審査では、収入が安定しているか、過去に金融事故を起こしていないか等、返済能力を厳しくチェックされます。

金融事故とは、過去にクレジットカードの支払いやカードローンの返済を一定期間・回数延滞したことがある場合、個人の信用情報に登録される情報です。いわゆる「ブラックリスト入り」の状態となっている人は、カードローンの審査に影響が出てしまいます。

逆に言えば、他社借入があっても、返済遅延を起こさずきちんとした返済実績があれば、返済能力があると見なされる場合もあります。

他社借入があると審査や融資限度額にどんな影響がある?

他社借入がある人がバンクイックへ申し込む際に、影響を受けるポイントは大きく2つあります。

- 年収

- 他社借入の件数と金額

総量規制に対する銀行の自主規制により、利用者が借入可能な金額は、他社借入も含めて年収の3分の1程度が上限となります。すでに他社の借入がある場合、新たに申し込むカードローンおいては、融資限度額が低くなります。特に初めて利用する金融機関のカードローンの場合は、低めに設定されやすい傾向があります。

また、たとえ借入総額が年収の3分の1に達していなかったとしても、借入件数や借入金額が多ければ、多重債務者と見なされ、返済能力が低いと判断される可能性は大いにあるでしょう。

返済負担を減らすならまずは増額を検討すべし!任意整理という手もある

他社借入がある人は、新たにバンクイックへ申請するよりも別の方法で返済負担を軽くすることを検討してみてはいかがでしょうか。

- 今借りているカードローンで増額を検討

- 任意整理などの債務整理を検討

- 借入先が1社の人はバンクイックで借り換えを検討

カードローンの増額審査は電話で相談!審査のポイントは?

まずは、1つでもローンを減らすことを考えましょう。今借りているカードローンのうち、一番金利の低いところに電話で増額の相談を。金利の高いローンの完済を計画してください。きちんと返済していれば、増額の案内がくることもあります。

では、電話相談するにあたって気になる、増額審査のポイントを見てみましょう。

(1)収入証明の提出が求められる

限度額の変更にあたっては、希望する利用限度額に関わらず収入証明書の提出が求められることがほとんどです。申込時からの変更の有無に関わらず、用意する必要があります。

収入証明書

- 源泉徴収票

- 住民税決定通知書

- 納税証明書

- 確定申告書 など

(2)過去の返済実績を見られる

増額審査では、過去の返済実績も重要です。延滞なくきちんと返済していた人は審査に通りやすく、反対に延滞履歴がある人は審査落ちしやすくなると考えられるでしょう。

任意整理を専門家に相談する方法も

増額が難しい場合、弁護士事務所や司法書士事務所へ相談し、任意整理を検討する方法もあります。

- 任意整理とは

- 支払いの能力を超える借金を負っている人について、返済計画を立て、貸金業者と交渉。利息のカットや借金返済の方法について和解を成立させ、支払いの負担を下げる手続き。

任意整理のポイント

- 金利はゼロになる

- 返済期間は3〜5年になる

- 元金のみを返済(返済総額が減る)

- 信用情報機関に登録される(5年間)

利息を払わずに済むため、返済総額が減るというメリットがありますが、信用情報機関に任意整理をしたことが事故情報として登録され、いわゆる「ブラックリスト入り」の状態になります。登録期間は5年間となるため、この間は新たな借入ができません。

借入先が1社の人は、バンクイックで借り換えする方法も

以下のすべてに該当する人は、バンクイックでの借り換えを検討してみる価値はあります。

- 他社借入が1社のみ

- 金利が年14.6%よりも高い

- 安定した収入がある

借入先が1社の場合、貸倒れのリスクが低いと見なされる可能性はあります。

- 貸倒れとは

- 債務者が返済困難となり、融資を回収できずに損失となること。

バンクイックの上限金利が年14.6%なので、他社をそれより高い金利で利用している場合は、借り換えにより金利が下げられるというメリットがあります。

いずれにしても返済能力を厳しくチェックされます。安定した収入がある人は、検討してみるのもいいのではないでしょうか。

この記事のまとめ

- おまとめローンには、専門ローンを利用する方法とカードローンを利用する方法がある

- おまとめローンを考える前に、ローンを減らし返済負担を軽減する方法を考えるほうがよい

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級