銀行でお金を借りる5つの方法!初めての人向けに手続きの流れと借入の条件を徹底解説

![]() 更新日:2024.04.26

更新日:2024.04.26

当サイトではアフィリエイトプログラムを利用し、事業者(アコム様など)から委託を受け広告収益を得て運営しております。 なお、掲載するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

銀行からお金を借りる方法は大まかに5つあります。用途に合わせて最適な方法を選びましょう。

- カードローン:利用限度額の範囲内で、自由に借入や返済がしたい人向け

- 住宅ローン:マイホームを購入・取得したい人に向け

- 教育ローン:子どもの教育費でまとまったお金が必要な方向け

- マイカーローン:自動車・バイクを購入する資金が必要な方向け

- フリーローン:どんな用途にでも自由に資金を使いたい人向け

銀行からお金を借りるには、店頭やwebでローンの申込をして、銀行からの審査を通過する必要があります。

また、満20歳以上62歳以下(※パート・アルバイト、専業主婦の人は60歳以下)が銀行でお金を借りる条件となっています。

この記事では銀行からお金を借りる方法について、詳しく解説していきます。

この記事でわかること

- 銀行でお金を借りる方法は主に5種類ある

- 他の金融機関・貸金業者と比較して、銀行のローン金利は低く設定されているのが一般的

- いつも普段使いしている銀行(メインバンク)から借りられれば、馴染みがあり安心できる

- 銀行からお金を借りる場合、原則満20歳以上でないと借りられない

- 即日融資を望むなら、消費者金融のカードローンを検討するのも一つの選択肢

目次

- 1銀行でお金を借りる方法(ローン)は主に5種類

- 1-1カードローン:あらかじめ設定した範囲内で借入と返済が可能なローン

- 2個人が使用用途に縛られずお金を借りるなら銀行カードローンがおすすめ

- 2-1消費者金融と比べて低金利なのが一般的

- 2-2使い道が自由で、必要なタイミングでお金を借りることができる

- 2-3なじみのある銀行なので安心して利用できる

- 2-4住宅ローン:多額な住宅取得資金の借入ができるローン

- 2-5教育ローン:学校や塾、予備校などの費用に利用できるローン

- 2-6自動車(マイカー)ローン:さまざまな自動車関連費用に利用可能なローン

- 2-7フリーローン:無担保で暮らしに必要となるお金を借りることができる

- 3銀行でお金を借りる人におすすめのカードローン5選

- 3-1三菱UFJ銀行カードローン「バンクイック」:審査が最短当日でスピーディな借入を実現

- 3-2みずほ銀行カードローン:みずほ銀行の口座を保有していると金利優遇が受けられる

- 3-3楽天銀行スーパーローン:楽天ポイントが貯められる

- 3-4セブン銀行カードローン:セブン銀行ATMで手数料0円で利用できる

- 3-5横浜銀行カードローン:横浜銀行の口座がなくても申込可能。WEB完結OK

- 4銀行からお金を借りるまでの手続きの流れ

- 4-11.ローンの申込をする

- 4-22.銀行から審査を受ける

- 4-33.審査に通ったらローンの契約を結ぶ

- 4-44.融資を受ける

- 5銀行でお金を借りる年齢や職業に関する条件は?

- 5-1銀行からお金を借りる場合、20歳以上でないとローンの申込ができないのが一般的

- 5-2アルバイト・パート勤務の人、個人事業主は銀行からお金を借りることができる

- 5-3専業主婦・無職の人は銀行からお金を借りることができない

- 6銀行の審査は厳しい?銀行融資の審査難易度

- 6-1ローン申込者の信用情報を厳正にチェックする

- 6-2銀行独自の審査基準があり、審査は厳しい

銀行でお金を借りる方法(ローン)は主に5種類

銀行でお金を借りる方法は複数あります。銀行には利用者一人ひとりの目的に合ったローンがあります。

実際に、銀行ではどのようなローンの商品・サービスを取り扱っているのでしょうか?

中でも銀行で取り扱っている主な5種類のローンについて紹介していきます。

銀行が取り扱うローンの主な5種類

| ローンの種類 | 利用が向いている人 |

|---|---|

| カードローン | 利用限度額の範囲内で、自由に借入や返済がしたい人に向いている |

| 住宅ローン | マイホームを購入・取得したい人に向いている |

| 教育ローン | 子どもの教育費でまとまったお金が必要な人(親などの保護者)に向いている |

| 自動車ローン (マイカーローン) |

自動車・バイクを購入する資金を用意するのに向いている |

| フリーローン | どんな用途にでも自由に資金を使いたい人に向いている |

カードローン:あらかじめ設定した範囲内で借入と返済が可能なローン

カードローンは、あらかじめ設定された利用限度額(借入限度額)の範囲で、繰り返しで借入と返済ができるローンです。

一度カードローンの契約を行っておけば、いつでも必要なときに利用できる便利さがメリットです。

カードローンの金利は利用限度額によって違っており、利用限度額が高くなるほど金利は低くなり、利用限度額が低くなるほど金利は高くなります。

銀行系カードローンの特徴

- 申込年齢

20歳以上65歳以下が一般的 - 融資額

10万円~800万円が一般的 - 借入金利

変動金利で年2.0%~15.0%程度が一般的(*) - 返済期間

契約期間は5年が一般的だが、問題なく利用していれば自動更新される - 返済方法

元利均等返済が一般的。住宅ローンを組んでいる場合は金利が優遇されることもある - 保証人

不要

*三菱UFJ銀行、三井住友銀行、みずほ銀行の三大メガバンクのデータを参照にした、2022年7月16日時点の数値

個人が使用用途に縛られずお金を借りるなら銀行カードローンがおすすめ

使用用途が自由であることを考えると、もし借入金額が高額すぎないのであれば、銀行が取り扱うカードローンの利用は銀行からお金を借りる個人におすすめの選択肢と考えてもよいでしょう。

では、どうして銀行系のカードローンがおすすめなのか、その理由について解説します。

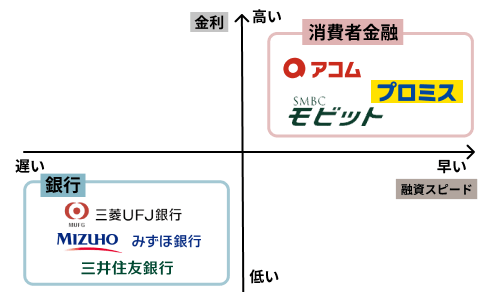

消費者金融と比べて低金利なのが一般的

銀行カードローンのメリットとして挙げられるのが、金利の低さです。

カードローンは銀行以外で消費者金融でも取り扱っていますが、以下の表のとおり、銀行と消費者金融とでは金利に大きな差があります。

銀行と消費者金融のカードローンの借入金利の差

| 下限金利 | 上限金利 | |

|---|---|---|

| 銀行カードローン | 2.0%程度 | 15.0%程度 |

| 消費者金融カードローン | 3.0%程度 | 18.0%程度 |

初めてカードローンを利用する場合は、利用限度額が抑えられるケースが多いことから、上限金利が適用されるケースが多いのです。

銀行と消費者金融の上限金利の差を比較して見ると、銀行カードローンのほうが年3%程度も低くなります。この金利差は意外と大きく、その分支払う利息額も異なってきます。

なお銀行の場合は、銀行口座の利用状況に応じて、カードローンの金利が低くなるケースもあります。

使い道が自由で、必要なタイミングでお金を借りることができる

カードローンの場合、借りたお金の使い道が自由であるだけでなく、利用限度額の範囲内であれば、必要に応じて繰り返し借入ができます。

そのためお金が必要なタイミングを逃すことなく、カードローンから借りることが可能です。

また、身近なコンビニや銀行には提携ATMが設置されているため、気軽に借入や返済を行うこともできます。

なじみのある銀行なので安心して利用できる

銀行は身近な金融機関であり、給与振り込みや公共料金の引き落としで利用するなど、慣れ親しんでいます。

そういったなじみのある銀行でカードローンを利用するのが安心できるのではないでしょうか。

銀行のカードローンはネットからでも申し込むこともできますが、銀行の店頭窓口でもカードローンに関する相談や申込ができるので、安心感が得やすいといえます。

住宅ローン:多額な住宅取得資金の借入ができるローン

住宅ローンとは、マイホームを購入・取得する際に利用できるローンです。

購入・取得する物件が決まってから、銀行に住宅ローンの申込を行うのが通常の流れとなっています。

住宅ローンを組む場合には、住宅物件に担保が設定されるのが一般的です。

住宅ローンの特徴

- 申込年齢

18歳以上70歳以下が一般的 - 融資額

一般的に1億円程度が限度 - 借入金利

変動金利型で0.3%~0.4%程度、固定金利選択型で1.0%程度~、固定金利型で1.3~2.0%程度(*) - 返済期間

最長35年が一般的 - 返済方法

毎月の返済額が一定額の「元利均等返済」が一般的。ボーナス時の増額返済も可能 - 保証人

基本的に必要なし。ただし場合によって連帯保証人が求められることもある

*三菱UFJ銀行、三井住友銀行、みずほ銀行の三大メガバンクのデータを参照にした、2022年7月16日時点の数値

教育ローン:学校や塾、予備校などの費用に利用できるローン

教育ローンとは、学校の授業料だけでなく、塾や予備校、留学の費用など、教育に関する資金に利用できるローンです。

親はもちろんのこと、子ども本人でも借入ることはできますが、親も子どもも20歳以上でなければなりません。

教育ローンの特徴

- 申込年齢

20歳以上65歳以下が一般的 - 融資額

10万円~500万円が一般的。医歯薬系学部・研究科・航空パイロット養成の場合は1000万円まで借りられる銀行もある - 借入金利

変動金利で3.4%程度、固定金利で4.5%程度(*) - 返済期間

最長10年が一般的。医歯薬系学部・研究科・航空パイロット養成の場合は16年程度 - 返済方法

元利均等返済が一般的。住宅ローンを組んでいる場合は金利が優遇されることもある - 保証人

不要

*三菱UFJ銀行、三井住友銀行、みずほ銀行の三大メガバンクのデータを参照にした、2022年7月16日時点の数値

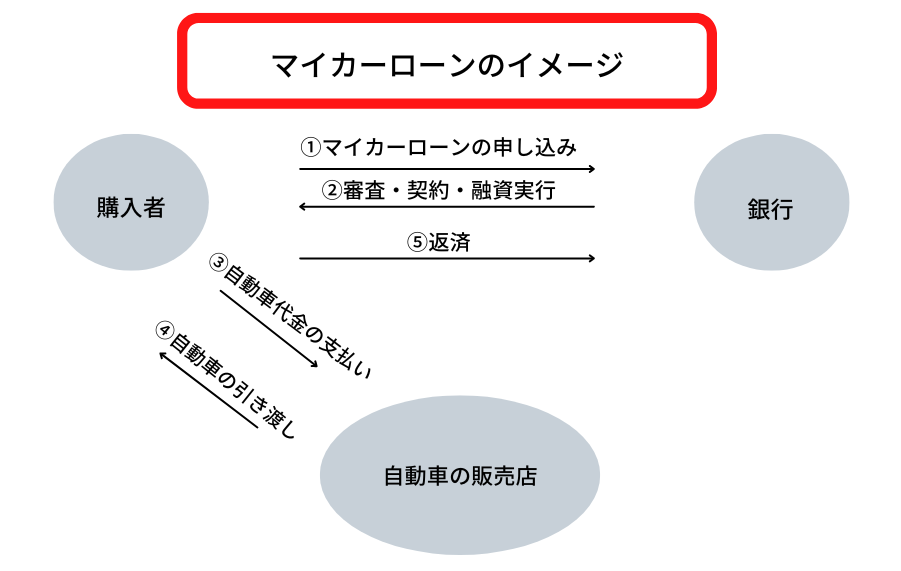

自動車(マイカー)ローン:さまざまな自動車関連費用に利用可能なローン

自動車(マイカー)ローンは、自動車の購入費用はもちろん、運転免許証を取得するときの費用や、車検費用、修理費用、付属機器の購入費用にも利用が可能です。

「自動車ローン」という名称のイメージから、四輪自動車のみが対象と思っている人は少なくないかもしれませんが、自動二輪車(バイク)の購入でも利用の対象となります。

なお、四輪自動車・バイク自体には担保が設定されるのが一般的です。

自動車(マイカー)ローンの特徴

- 申込年齢

18歳以上70歳以下が一般的 - 融資額

10万円~300万円が一般的。銀行によっては1000万円までの融資も可能 - 借入金利

変動金利で年1.5%~4.4%程度(*) - 返済期間

最長7年~10年が一般的 - 返済方法

元利均等返済が一般的。住宅ローンを組んでいる場合は金利が優遇されることもある - 保証人

不要

*三菱UFJ銀行、三井住友銀行、みずほ銀行の三大メガバンクのデータを参照にした、2022年7月16日時点の数値

フリーローン:無担保で暮らしに必要となるお金を借りることができる

フリーローンとは、使用の用途を問わず借入ができるローンです。

暮らしに必要となる資金がフリーローンの対象となるので、結婚費用や旅行費用、家電製品の購入費用、医療・介護費用などにも利用が可能です。

ただしフリーローンは一般個人向けのローンであるため、事業用資金として利用することはできません。

フリーローンの特徴

- 申込年齢

18歳から65歳が一般的 - 融資額

10万円以上300万円以内が一般的 - 借入金利

変動金利で5.8%~5.9%程度、固定金利で6.8%程度(*) - 返済期間

最長7年~10年が一般的 - 返済方法

元利均等返済が一般的。住宅ローンを組んでいる場合は金利が優遇されることもある - 保証人

不要

*三菱UFJ銀行、三井住友銀行、みずほ銀行の三大メガバンクのデータを参照にした、2022年7月16日時点の数値

銀行でお金を借りる人におすすめのカードローン5選

数ある銀行カードローンの中で、どの銀行のカードローンを選べばよいのでしょうか?

ここでは、おすすめの銀行カードローンを厳選して解説していきます。

三菱UFJ銀行カードローン「バンクイック」:審査が最短当日でスピーディな借入を実現

参考:三菱UFJ銀行公式サイト「カードローン「バンクイック」」

参考:三菱UFJ銀行公式サイト「カードローン「バンクイック」」

銀行カードローンの場合は申込から借入までの時間がかかるのが一般的です。

一方で三菱UFJ銀行カードローン バンクイックの場合は、審査時間が最短当日とされています。

できるだけ早く低金利で借りたい人におすすめといえますね。

なお、振り込みでの融資が可能となるため、わざわざATMまで足を運ぶ必要がないという特徴もあります。※他行口座あて振り込みをご希望の場合、初回または振込先口座変更時はお電話からお申込ください。

三菱UFJ銀行カードローン「バンクイック」の特徴

| 審査時間 | 最短当日 |

|---|---|

| 申込から融資までの時間 | 最短翌営業日 |

| 金利 | 年1.8%~年14.6% |

| 無利息期間 | なし |

| 利用限度額 | 500万円 |

| 在籍確認の電話 | あり |

| 申込・借入・返済のWeb完結 | 申込までは可能 |

| 申込年齢 | 満20歳~65歳未満 |

| 担保・連帯保証人 | なし |

| 遅延損害金(年率) | 契約時と同じ金利を上乗せ |

| アプリ | なし |

三菱UFJ銀行カードローン「バンクイック」のメリット・デメリット

- メリット

・銀行の中でも審査時間が早く、最短当日で審査結果がわかる - デメリット

・無利息期間がない

みずほ銀行カードローン:みずほ銀行の口座を保有していると金利優遇が受けられる

参考:みずほ銀行公式サイト「カードローン」

参考:みずほ銀行公式サイト「カードローン」

みずほ銀行のカードローンの場合、来店・郵送物不要で申し込むことができるだけでなく、銀行のキャッシュカードがそのままローンカードとして使えます。

そのため、家族や周囲にカードローンを利用していることがバレにくいという特徴があります。

さらに、みずほ銀行で住宅ローンを組んでいる場合には、カードローンの借入金利引き下げの優遇がされるのも見逃せません。

みずほ銀行カードローンの特徴

| 申込から融資までの時間 | 最短当日 |

|---|---|

| 借入金利 | 年2.0%~14.0%(※) |

| 無利息期間 | なし |

| 利用限度額 | 10万〜800万円* |

| 在籍確認の電話 | あり |

| 申込・借入・返済のWeb完結 | 可能 |

| 申込年齢 | 20歳以上 |

| 担保・連帯保証人 | なし |

| 遅延損害金(年率) | 19.9% |

| アプリ | なし |

みずほ銀行カードローンのメリット・デメリット

- メリット

・借入上限金利が年14.0%と銀行カードローンの中でもやや低め - デメリット

・みずほ銀行の口座開設が必須になる。他の銀行口座では利用できない

楽天銀行スーパーローン:楽天ポイントが貯められる

参考:楽天銀行公式サイト「カードローン」

参考:楽天銀行公式サイト「カードローン」

入会するだけで1,000ポイントもらえます。

楽天銀行スーパーローンの特徴

| 申込から融資までの時間 | 最短翌営業日 |

|---|---|

| 金利 | 年1.9%~14.5% |

| 利用限度額 | 最大800万円 |

| 在籍確認の電話 | あり |

| 申込・借入・返済のWeb完結 | 可能 |

| 申込年齢 | 20歳以上 |

| 担保・連帯保証人 | なし(※2) |

| 遅延損害金(年率) | 19.9% |

| アプリ | あり |

セブン銀行カードローン:セブン銀行ATMで手数料0円で利用できる

参考:セブン銀行公式サイト「ローンサービス(カードローン)」

参考:セブン銀行公式サイト「ローンサービス(カードローン)」

セブン銀行 カードローンは、返済時にセブン銀行の口座から自動で引き落としがされるため、返済の手間がかからず返済を忘れてしまう心配もありません。

また返済日の数日前にメールで通知が来るので「残高を入れ忘れて引き落としができなかった」といった自体も防ぐことができます。

全国に26,000台あるセブン銀行ATMで24時間手数料なしで利用できるのも嬉しいポイントです。

他のカードローンと比較して、セブン銀行カードローンの金利は年12.0%〜15.0%と、下限金利が高い傾向にある点にも注意が必要です。

セブン銀行カードローンの特徴

| 申込から融資までの時間 | 最短2営業日 |

|---|---|

| 金利 | 年12.0%〜15.0% |

| 無利息期間 | なし |

| 利用限度額 | 300万円 |

| 在籍確認の電話 | - |

| 申込・借入・返済のWeb完結 | 可能 |

| 申込年齢 | 20歳以上 |

| 担保・連帯保証人 | なし |

| 遅延損害金(年率) | 不要 |

| アプリ | あり |

横浜銀行カードローン:横浜銀行の口座がなくても申込可能。WEB完結OK

参考:横浜銀行公式サイト「横浜銀行カードローン」

参考:横浜銀行公式サイト「横浜銀行カードローン」

横浜銀行カードローンの申込から審査までの期間は最短即日です。銀行カードローンの中でも審査期間はスピーディといえます。

横浜銀行の口座を持っていなくても、Webから横浜銀行カードローンの申込ができます。

また、横浜銀行が運営するアプリ「はまぎん365」を活用すれば、アプリを通じて借入や返済ができるので、便利なサービスといえます。

横浜銀行カードローンの特徴

| 申込から融資までの時間 | 最短翌日 |

|---|---|

| 金利 | 年1.5%〜14.6% |

| 無利息期間 | なし |

| 利用限度額 | 10〜1,000万円(10万円単位) |

| 在籍確認の電話 | あり |

| 申込・借入・返済のWeb完結 | 可能 |

| 申込年齢 | 20歳以上 |

| 担保・連帯保証人 | なし |

| 遅延損害金(年率) | 18.0% |

| アプリ | あり |

横浜銀行カードローンのメリット・デメリット

- メリット

・口座がなくても申し込むことができ、Webでの申込が可能。アプリで借入や返済ができ、利便性の高いサービスを提供してくれる - デメリット

・申込時に横浜銀行の口座は不要ですが、カードローンの契約までに横浜銀行の口座開設が必要

銀行からお金を借りるまでの手続きの流れ

銀行からお金を借りる手続きはどのような流れになっているのか、解説します。

一般的に手続きの流れは、下記の通りとなります。

1.ローンの申込をする

・銀行によっては店頭や電話だけでなく、Webでも申し込むことが可能

↓

2.銀行から審査を受ける

・必要な書類を提出し、銀行で審査を行う

↓

3.審査に取ったらローン契約を結ぶ

・ローンの審査に通ったら、契約を結ぶ

(※カードローンの場合は、発行されたローンカードを受け取る)

↓

4.融資を受ける

・直接、預金口座へ振り込んでもらったり、自分でカードを操作してお金を引き出す

1.ローンの申込をする

まずはローンの申込条件をクリアしているのか確認しましょう。

申込ができることがわかったら、実際にローンの申込をします。

ローンの申込は店頭窓口や電話でも申込でも可能ですが、最近ではWebで申込の手続きが完結できる銀行が増えています。

自分がやりやすい方法で申込をしてみましょう。

2.銀行から審査を受ける

銀行で審査を受けるためには、収入証明書や運転免許証、健康保険証などの本人確認証明書を提出することが必要です。

なお、職業や借入額によって、必要となる書類が異なることがありますので、あらかじめ銀行の担当者に確認しておきましょう。

申込者の提出書類をもとに銀行は、ローンの利用の可否を決める「審査」を行います。銀行の場合、原則として勤務先へ電話による在籍確認があります。

3.審査に通ったらローンの契約を結ぶ

審査に通った後は、実際にローンの契約を結ぶことになります。

まずはローンの審査に通ったことがメールなどで取り急ぎお知らせが入ります。このお知らせメールを見逃してしまうと、手続きが遅くなってしまいますので、見逃さないよう必ずチェックすることが大切です。

契約の手続きをするときには、契約書に記入・押印をします。

なお、カードローンの場合は、ローンカードやそのカードローンに関する説明書が自宅に郵送されてきます。

4.融資を受ける

一般的な銀行のローンの場合、基本的には指定した銀行口座に借入金が振り込まれます。

カードローンの場合では銀行口座への振り込み以外に、ローンカードを使って借り入れる方法も選択できます。

ローンカードでお金を借りるときには、コンビニや銀行などの提携ATMにて借入ができますし、返済することも可能です。

銀行でお金を借りる年齢や職業に関する条件は?

銀行でお金を借りるためにはどのような条件を満たさなければならないでしょうか?

基本的に申込条件をクリアしていればお金を借りることはできるはずなのですが、審査に通らないというケースは少なくありません。

銀行でお金を借りられる人と、そうでない人の違いは、どこにあるのでしょうか?

これから確認していきましょう。

銀行からお金を借りる場合、20歳以上でないとローンの申込ができないのが一般的

2022(令和4)年4月から改正民法が施行されたことにより、18歳からローンやクレジットカードを利用できるようになりました。

ただし銀行の場合には、20歳以上でないとローンを組めないケースが一般的です。

仮に18歳からローンを組める銀行であったとしても高校生以下の学生は申し込むことができません。

また20歳以上であっても、大学生は原則として銀行のローンに申し込むことはできないのが一般的です。

ただし、消費者金融であれば18歳以上でお金を借りることができる場合があります。

アルバイト・パート勤務の人、個人事業主は銀行からお金を借りることができる

銀行のローン審査はハードルが高いイメージがあるのですが、アルバイト・パート勤務の人、個人事業主であっても、毎月定期的な収入があれば、ローンの申込ができます。

ただし、ローンを申込の際には、収入証明書の提出を求められるケースが一般的ですし、追加で書類の提出を求められることもあります。

具体的にどのような書類が必要か、ケースによって異なるので、店頭窓口で相談する際に確認しておきましょう。

専業主婦・無職の人は銀行からお金を借りることができない

毎月定期的な収入がないと、銀行にローンの申込自体ができないケースがほとんどであるため、専業主婦や無職の人がお金を借りることができる可能性は低くなっています。

ただし銀行カードローンでは、夫に収入がある場合は専業主婦でもお金を借りられることもあります。

銀行カードローンを利用する場合、夫の収入がベースとなって借入額が決まります。もちろん夫からはカードローンからお金を借りることはバレてしまいます。夫にはあらかじめお金を借りることを相談しておいた方がいいでしょう。

銀行の審査は厳しい?銀行融資の審査難易度

厳しいイメージのある銀行のローンですが、実際の審査基準や審査の難易度はどうなっているのでしょうか?

ここでは銀行と他の金融機関・貸金業者と比較しながら、ローンの審査について解説していきます。

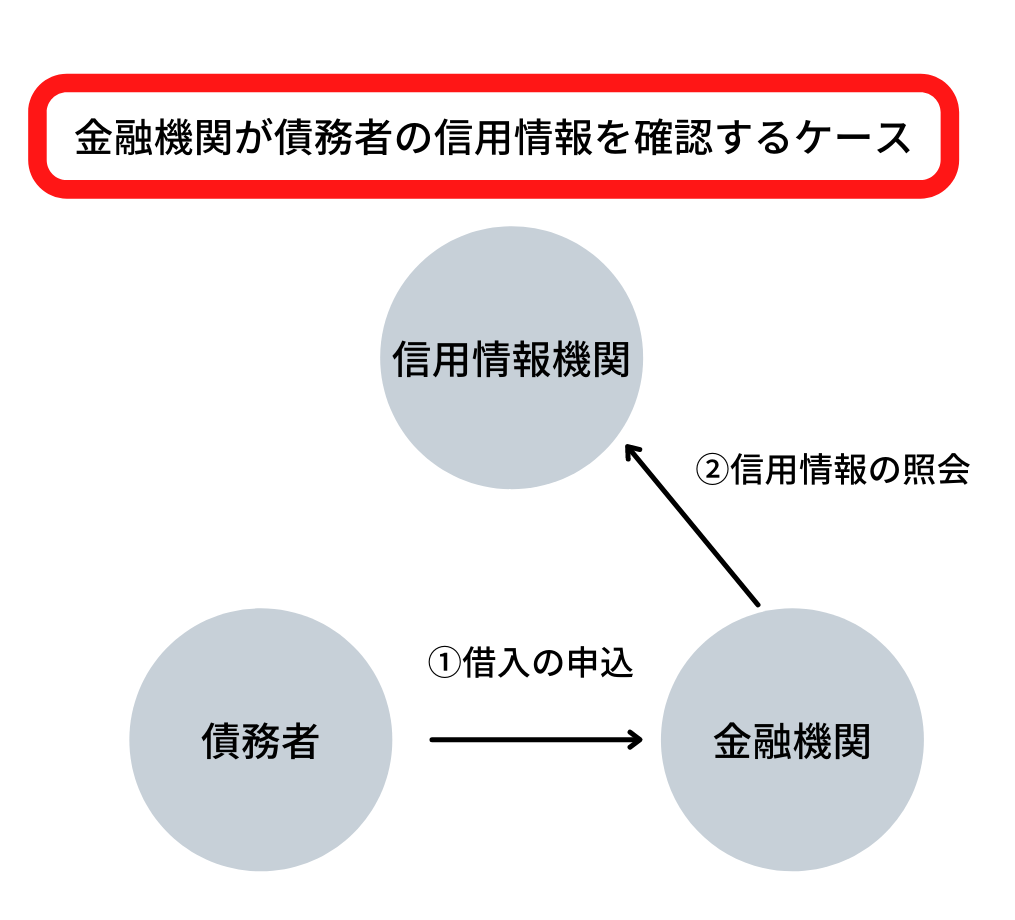

ローン申込者の信用情報を厳正にチェックする

信用情報とは、ローンやクレジットカードの契約や申込、借入・返済状況に関する情報のことで、客観的な取引事実を登録した個人の情報のことをいいます。

お金を貸す銀行としては、申し込んだ人がどのような人なのかを知るために、必ず信用情報をチェックしています。

信用情報には、過去のローンやクレジットカードの利用において延滞・滞納したことはないかなどを確認したり、同じ時期に複数の申込をする「申込ブラック」になっていないかなどを確認します。

もし上記に当てはまる事項があれば、審査に通る可能性は低くなるといってよいでしょう。

銀行では書類で提出された内容とともに、信用情報に問題はないのかを厳正にチェックします。

銀行独自の審査基準があり、審査は厳しい

銀行は自行のローンの審査基準は公表していませんが、銀行のローン審査は厳しいとされております。

銀行の審査は他の金融機関や貸金業者と比較して、どのような特徴があるのでしょうか?

私が銀行で勤めていたときに体験した、ローンの審査についてのお話をしましょう。

元銀行員のFPが語る耳寄りな話

銀行の場合、信用情報のほかにも、さまざまな金融情報を目にする機会があるので、審査の参考にします。特に申込者の銀行との取引状況によって審査は異なってきます。

実際に銀行の担当者からは、ローンを申し込むときに、「給与口座の指定をしてほしい」「積立定期預金をしてほしい」「公共料金の支払い口座として指定してほしい」などのお願いをされることもあります。

ただ、以上のような銀行からのお願いを聞かないからといって、審査そのものに落ちてしまうことは考えにくいのですが、お願いを受け入れたほうが、金利引き下げの優遇をしてもらえるなどの特典が受けられることは少なくありません。

銀行からのローンの申込に関するお願いがあったときに、その中でも「受け入れてもいいかな」と思うお願いがあり、ローンに関する特典が魅力的な内容であるとしたら、受け入れてもいいかもしれません。

この記事のまとめ

銀行から借りられるローンには、主に以下の5種類あります。

- 住宅ローン

- 教育ローン

- 自動車ローン(マイカーローン)

- フリーローン

- カードローン

とはいえ、銀行によって取り扱いがないローンもあります。

自分が申込たいと思っている銀行があるなら、あらかじめローン商品のラインアップを確認しておくといいでしょう。

他の金融機関・貸金業者と比較して、銀行のローン金利は低く設定されていることが多いです。また、銀行との取引状況によって金利引き下げの優遇が受けられることがあります。

「使用用途は限定されたくない」「自由に繰り返し、借入や返済を少額で行いたい」という人は、銀行が取り扱うカードローンの利用を検討してみてはいかがでしょうか。

監修者

監修者

ファイナンシャルプランナー(CFP認定者)

金融機関勤務を経て1996年にFP資格を取得。家計の見直しや貯蓄、各種ローンなどを専門分野とし、各種相談業務やセミナー講師、執筆活動などを行う。著書に『宅建資格を取るまえに読む本(総合資格)』、『 これ1冊で安心! 介護保険のしくみ・使い方・お金のすべて(ナツメ社)』などがある。

【保有資格】

1級ファイナンシャル・プランニング技能士、 証券外務員Ⅱ種、 宅地建物取引士合格者、 福祉住環境コーディネーター2級、 整理収納アドバイザー1級